2025 ஆம் ஆண்டில், இந்தியாவில் புதுப்பிக்கத்தக்க எரிசக்தி திட்டங்கள் மூலம் சுமார் **₹18 பில்லியன்** அளவிற்கு புதைபடிவ எரிபொருள் செலவுகள் தவிர்க்கப்பட்டுள்ளன. சர்வதேச புதுப்பிக்கத்தக்க எரிசக்தி முகமையின் (IRENA) அறிக்கை இதை உறுதி செய்துள்ளது. சூரிய மற்றும் காற்றாலை ஆற்றல் செலவு குறைந்ததாக இருந்தாலும், உற்பத்தி செலவுகள் அதிகரிப்பு, அதிக நிதி வட்டி விகிதங்கள் மற்றும் வர்த்தக கொள்கை மாற்றங்கள் போன்ற அபாயங்களை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

என்ன நடந்தது?

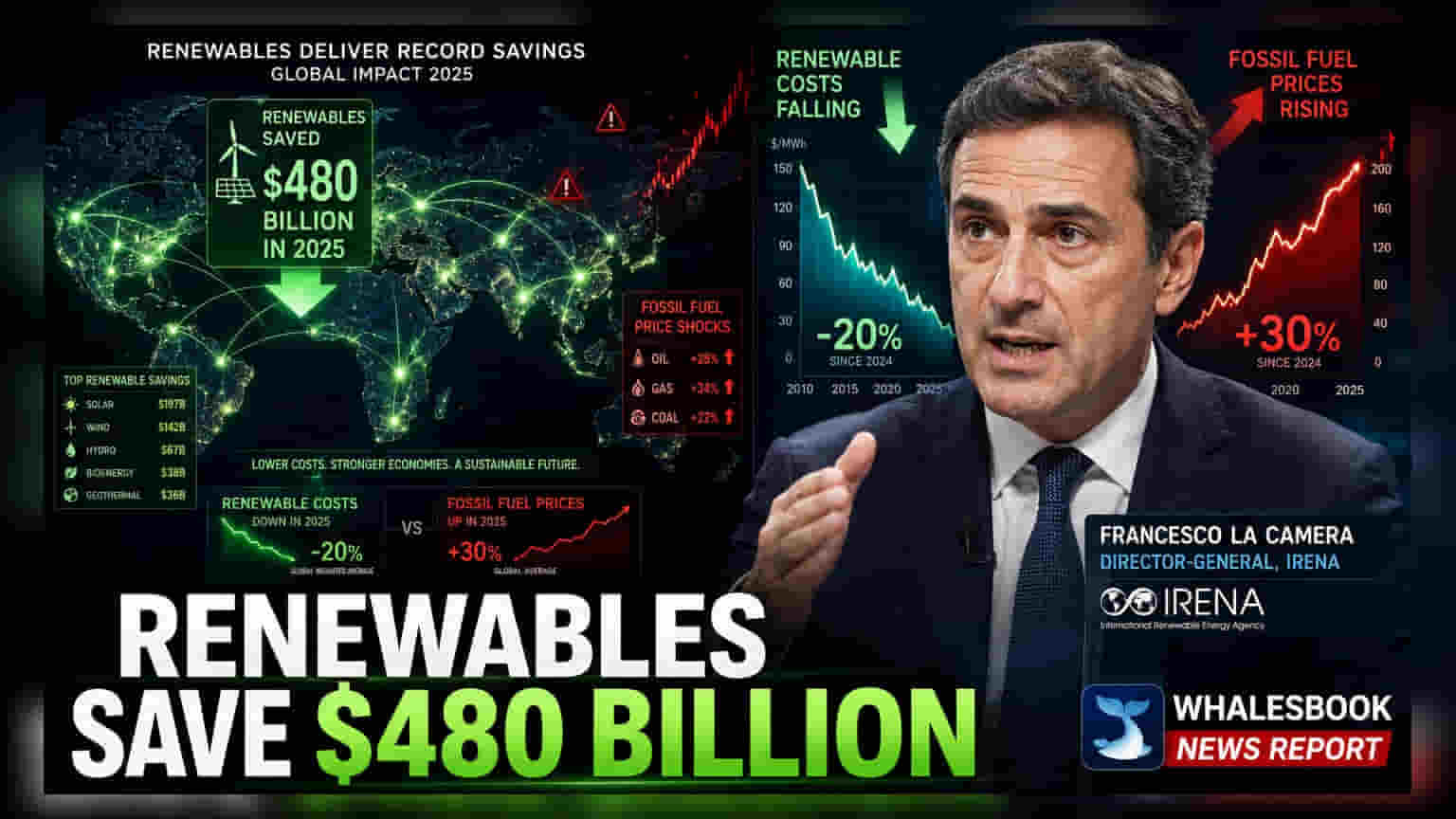

சர்வதேச புதுப்பிக்கத்தக்க எரிசக்தி முகமையின் (IRENA) சமீபத்திய அறிக்கையின்படி, 2025 ஆம் ஆண்டில் இந்தியாவில் நிறுவப்பட்ட புதுப்பிக்கத்தக்க எரிசக்தி திட்டங்கள் மூலம், சுமார் $18 பில்லியன் அளவிற்கு புதைபடிவ எரிபொருளுக்கான செலவுகள் தவிர்க்கப்பட்டுள்ளன. உலகளவில், புதுப்பிக்கத்தக்க ஆற்றலுக்கு மாறியதால் $480 பில்லியன் சேமிக்கப்பட்டுள்ளது. ஏனெனில், 90% க்கும் அதிகமான புதிய புதுப்பிக்கத்தக்க எரிசக்தி திட்டங்கள், மலிவான புதைபடிவ எரிபொருள் மாற்று வழிகளை விட குறைந்த செலவில் மின்சாரத்தை உற்பத்தி செய்துள்ளன. இந்தியாவில், இது நிலக்கரி மற்றும் இயற்கை எரிவாயுவை விட சூரிய மற்றும் காற்றாலை ஆற்றலின் பொருளாதார நன்மை அதிகரித்து வருவதை காட்டுகிறது.

எரிசக்தி சேமிப்பு ஏன் இந்தியாவிற்கு முக்கியம்?

இந்தியா தனது மின்சாரத் தேவையை பூர்த்தி செய்ய அதிக அளவு இறக்குமதியை சார்ந்துள்ளது. காற்றாலை மற்றும் சூரிய சக்தியில் இருந்து அதிக மின்சாரத்தை உற்பத்தி செய்வதன் மூலம், நிலக்கரி மற்றும் இயற்கை எரிவாயு இறக்குமதியை இந்தியா குறைக்கிறது. இவை உலகளாவிய விலை ஏற்ற இறக்கங்களுக்கு உட்பட்டவை. இந்த மாற்றம் எரிசக்தி பாதுகாப்பை மேம்படுத்துவதோடு மட்டுமல்லாமல், உலகளாவிய எரிபொருள் சந்தைகளில் அடிக்கடி ஏற்படும் திடீர் விலை உயர்வுகளிலிருந்து இந்தியப் பொருளாதாரத்தையும் நுகர்வோரையும் பாதுகாக்கிறது. புதுப்பிக்கத்தக்க ஆற்றலின் செலவு-திறன் இப்போது பல பகுதிகளில், ஏற்கனவே இயங்கும் புதைபடிவ எரிபொருள் மின் நிலையங்களை இயக்குவதை விட புதிய புதுப்பிக்கத்தக்க ஆற்றல் திறனை சேர்ப்பது மலிவானதாக உள்ளது. இது வெறும் சுற்றுச்சூழல் இலக்காக இல்லாமல், பொருளாதார அவசியமாக மாறியுள்ளது.

புதிய செலவு மற்றும் செயலாக்க அபாயங்கள்

புதுப்பிக்கத்தக்க ஆற்றலின் தெளிவான செலவு நன்மைகள் இருந்தபோதிலும், இத்துறை புதிய சவால்களை எதிர்கொள்கிறது. இது திட்டங்களின் லாபத்தைப் பாதிக்கக்கூடும். உலகளவில், தூய்மையான தொழில்நுட்ப உற்பத்தி முதலீடு கணிசமாகக் குறைந்துள்ளது, 2023 இல் $70 பில்லியன் என்ற காலாண்டு உச்சத்தில் இருந்து 2025 இன் இறுதியில் சுமார் $35 பில்லியன் ஆக சரிந்துள்ளது. இது இந்தியாவிற்கு ஒரு முக்கிய கவனிக்கத்தக்க விஷயமாகும். உலகளாவிய சரக்கு விலைகள் உயரும்போதும், சூரிய தகடுகள் மற்றும் காற்றாலை கூறுகளுக்கான இறக்குமதி வரிகள் தொடர்பான வர்த்தக கொள்கைகள் உருவாகும் போதும், 2026 இல் புதிய திறனை நிறுவும் செலவு அதிகரிக்கக்கூடும். இறக்குமதி செய்யப்பட்ட கூறுகளை அதிகம் நம்பியிருக்கும் நிறுவனங்கள், இந்த அதிக செலவுகளை வாடிக்கையாளர்களுக்கோ அல்லது மின் விநியோகஸ்தர்களுக்கோ மாற்ற முடியாவிட்டால், லாப அழுத்தத்தை சந்திக்க நேரிடும்.

நிதி மற்றும் கடன் கேள்வி

தொழில்நுட்ப செலவுக்கு அப்பால், கடன் வாங்கும் செலவு ஒரு பெரிய தடையாக உள்ளது. பல புதுப்பிக்கத்தக்க எரிசக்தி திட்டங்களுக்கு அதிக மூலதனம் தேவைப்படுகிறது, அதாவது upfront ஆக பெரிய கடன்கள் தேவை. IRENA குறிப்பிடுவது போல, அதிக வட்டி விகிதங்கள் போன்ற மேக்ரோ பொருளாதார நிலைமைகள், தொழில்நுட்ப செலவை விட திட்ட சாத்தியக்கூறுகளில் இப்போது பெரிய தாக்கத்தை ஏற்படுத்துகின்றன. இந்திய மின்சார நிறுவனங்களுக்கு, அதிக கடன் அளவுகள் திறனை விரைவாக விரிவுபடுத்தும் திறனைக் கட்டுப்படுத்தலாம். தங்களின் இருப்புநிலைகளை (Balance Sheets) கவனமாக நிர்வகிக்கும் மற்றும் மலிவான நீண்ட கால நிதியுதவியை அணுகக்கூடிய நிறுவனங்களை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். ஏனெனில் இந்த நிறுவனங்கள் அதிக வட்டி விகித காலங்களில் சிறப்பாக செயல்படும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

புதுப்பிக்கத்தக்க ஆற்றல் துறை தொடர்ந்து வளர்ந்து வருவதால், முதலீட்டாளர்கள் தலைப்புச் செய்திகளான திறன் சேர்ப்புகளைத் தாண்டி பல முக்கிய காரணிகளைக் கண்காணிக்க விரும்பலாம். முதலில், விநியோகச் சங்கிலி அல்லது நிதிப் பிரச்சினைகள் காரணமாக தாமதங்கள் ஏற்படாமல் இருப்பதை உறுதிசெய்ய, முக்கிய திட்டங்களின் ஆணையிடும் காலக்கெடுவைக் கண்காணிக்கவும். இரண்டாவதாக, உற்பத்தி மற்றும் இறக்குமதி செலவுகள் உயரக்கூடும் ஒரு வருடத்தில், புதுப்பிக்கத்தக்க நிறுவனங்களின் லாப வரம்புகளைக் கவனிக்கவும். மூன்றாவதாக, கட்டணங்கள் அல்லது உள்நாட்டு உற்பத்தி ஊக்கத்தொகைகளில் ஏற்படும் மாற்றங்கள் போன்ற கொள்கை புதுப்பிப்புகளைக் கண்காணிக்கவும், இது திட்டச் செலவுகளை நேரடியாகப் பாதிக்கலாம். இறுதியாக, குறைந்த கடன் மற்றும் வலுவான பணப்புழக்கம் கொண்ட நிறுவனங்கள், அதிக நிதிச் செலவுகள் மற்றும் சந்தை ஏற்ற இறக்கங்கள் ஏற்படுத்தும் சவால்களுக்கு எதிராக மிகவும் மீள்தன்மை கொண்டதாக இருக்கும்.