இந்திய ரிசர்வ் வங்கியின் (RBI) சமீபத்திய நிதி நிலைத்தன்மை அறிக்கை, வங்கிகள் வலுவாக இருந்தாலும், MSME துறையில் கடன் திருப்பிச் செலுத்துவதில் ஏற்படும் சிக்கல்கள் மற்றும் NBFC-களின் பலவீனமான நிலைகள் கவனிக்கப்பட வேண்டியவை என்று கூறுகிறது. உலகளாவிய பங்குச் சந்தை சரிவுகள் மற்றும் அதிகப்படியான குடும்பக் கடன்கள் உள்நாட்டு நிதி நிலைத்தன்மையை எவ்வாறு பாதிக்கலாம் என்பதைக் கவனிக்க வேண்டும்.

என்ன நடந்தது?

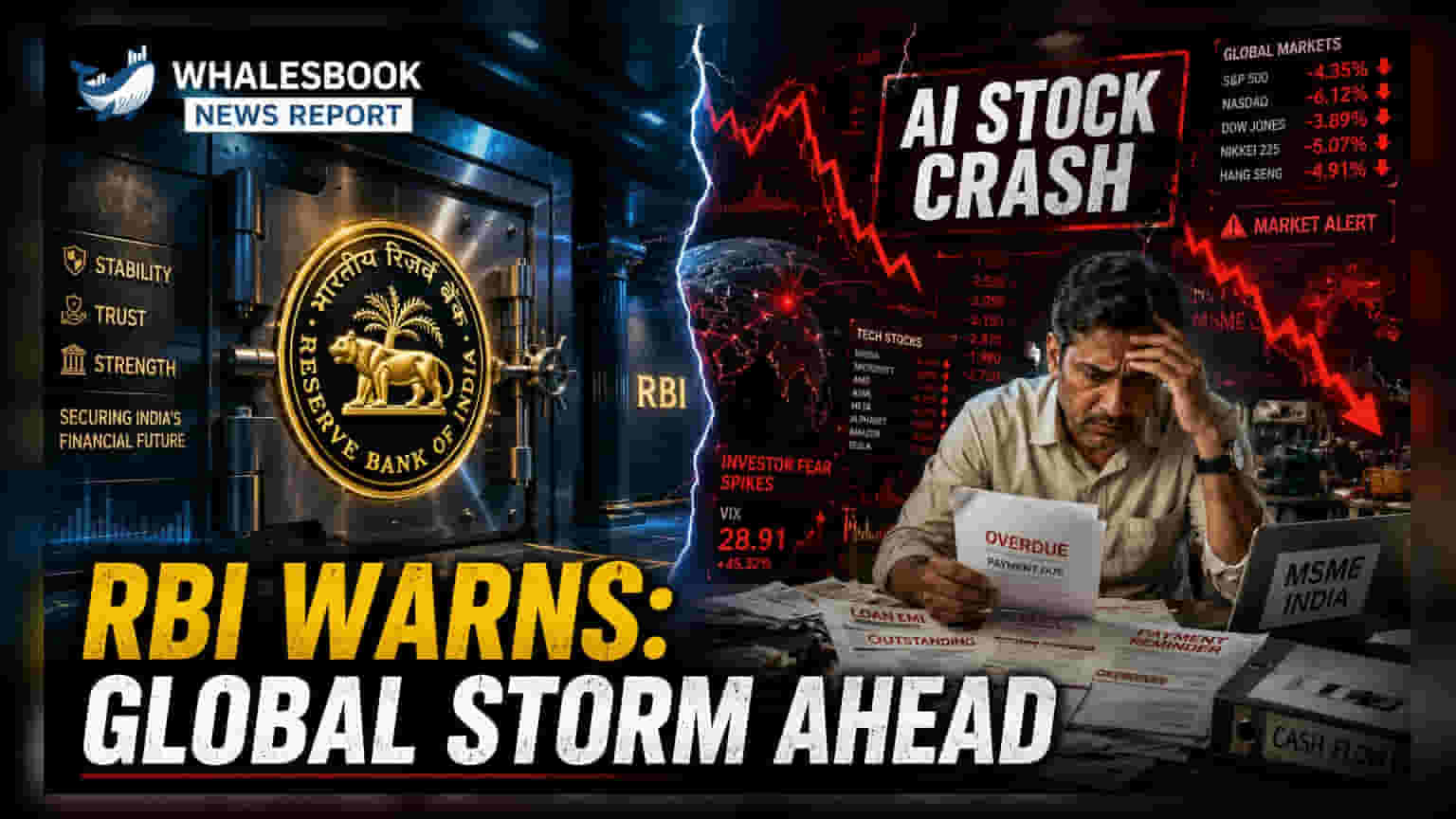

இந்திய ரிசர்வ் வங்கி (RBI) ஜூலை 3, 2026 அன்று தனது சமீபத்திய நிதி நிலைத்தன்மை அறிக்கையை வெளியிட்டது. இது இந்தியாவின் நிதிச் சூழலின் தற்போதைய ஆரோக்கியத்தை எடுத்துக்காட்டுகிறது. வங்கித் துறை மீள்தன்மையுடன் இருப்பதாக அறிக்கை கூறினாலும், பரந்த பொருளாதாரத்தைப் பாதிக்கக்கூடிய சில கவலைக்குரிய பகுதிகளை இது அடையாளம் காட்டுகிறது. குறிப்பாக, சிறு, குறு மற்றும் நடுத்தர நிறுவனங்களிடம் (MSME), குறிப்பாக நுண்-நிறுவனப் பிரிவில், கடன் திருப்பிச் செலுத்துவதில் அதிகரிக்கும் அழுத்தங்களை ஒழுங்குமுறை ஆணையம் சுட்டிக்காட்டியுள்ளது. சில்லறை வர்த்தகம், சுற்றுலா, பொறியியல் மற்றும் வேளாண் பொருட்கள் போன்ற துறைகள் அதிக மன அழுத்தக் கணக்குகளை எதிர்கொள்கின்றன. இது இறுதியில் கடன் வழங்குபவர்களுக்கு வாராக்கடன் (NPAs) அதிகரிக்க வழிவகுக்கும்.

வங்கி Vs NBFC: வேறுபாடு என்ன?

அறிக்கையின்படி, வங்கித் துறை வலுவான செயல்பாட்டில் உள்ளது. இதன் மொத்த வாராக்கடன் 1.8% ஆகவும், மூலதனப் பாதுகாப்பு வலுவாகவும் உள்ளது. இருப்பினும், வங்கி அல்லாத நிதி நிறுவனங்களுக்கு (NBFCs) ஆபத்து சுயவிவரத்தில் ஒரு மாற்றம் ஏற்பட்டுள்ளதாக அறிக்கை குறிப்பிடுகிறது. இந்த கடன் வழங்குபவர்கள் லாபம் மற்றும் பணப்புழக்க அளவீடுகளில் சற்று பலவீனமடையத் தொடங்கியுள்ளனர். இது பாரம்பரிய வங்கிகளுடன் ஒப்பிடும்போது நிதி அதிர்ச்சிகளைத் தாங்கும் திறனைக் குறைப்பதாகக் காட்டுகிறது. நிதித் துறையில் உள்ள முதலீட்டாளர்கள், எதிர்காலத்தில் எந்த கடன் வழங்குபவர்கள் கடுமையான ஒழுங்குமுறை ஆய்வை எதிர்கொள்ளலாம் அல்லது அதிக ஒதுக்கீட்டுச் செலவுகளை சந்திக்க நேரிடும் என்பதை மதிப்பிடுவதற்கு இந்த அளவீடுகளைக் கண்காணிக்கின்றனர்.

குடும்பக் கடன் மற்றும் நுகர்வுப் போக்குகள்

அறிக்கையின் மற்றொரு முக்கிய கவனிப்பு என்னவென்றால், குடும்பக் கடன் GDP-யில் 45.5% ஐ எட்டியுள்ளது. இந்தக் கடனில் குறிப்பிடத்தக்க பகுதி, வீடு அல்லது வணிகக் கடன்கள் போன்ற சொத்துக்களை உருவாக்கும் கடன்களை விட, நுகர்வுக் கடன்களுடன் இணைக்கப்பட்டுள்ளது என்று RBI சுட்டிக்காட்டியுள்ளது. வருமான வளர்ச்சி மெதுவாக இருந்தால், பொருளாதாரம் மேலும் பாதிக்கப்படக்கூடியதாக மாறும்.

உலகளாவிய அபாயங்கள் மற்றும் சந்தை தாக்கம்

இந்திய நிதி அமைப்பு வெளிப்புற அதிர்ச்சிகளுக்கு ஆளாகக்கூடியது என்றும் RBI எச்சரித்துள்ளது. உள்நாட்டு மீள்தன்மை இருந்தபோதிலும், உலகளாவிய விநியோகச் சங்கிலி சிக்கல்கள் மற்றும் பணப்புழக்க அபாயங்கள் காரணமாக அந்நியச் செலாவணி விகிதங்களில் சாத்தியமான ஏற்ற இறக்கங்கள் குறித்து அறிக்கை எச்சரிக்கிறது. உலகளாவிய பங்குச் சந்தைகளில் ஒரு கூர்மையான திருத்தம் ஏற்பட வாய்ப்புள்ளது என்பது ஒரு பெரிய கவலை. உலகளாவிய முதலீட்டாளர்கள் கார்ப்பரேட் வருவாய் அல்லது மதிப்பீடுகளை - குறிப்பாக தொழில்நுட்பம் மற்றும் AI தொடர்பான பங்குகளில் - மறுமதிப்பீடு செய்யத் தொடங்கினால், இது இந்திய பங்கு குறியீடுகளில் எதிர்மறையான தாக்கங்களை ஏற்படுத்தக்கூடும்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

இந்த அபாயங்கள் எவ்வாறு உருவாகக்கூடும் என்பதைப் புரிந்துகொள்ள முதலீட்டாளர்கள் மற்றும் சந்தை ஆய்வாளர்கள் பின்வரும் கண்காணிப்புகளில் கவனம் செலுத்தலாம்:

- வணிக வங்கிகள் மற்றும் NBFC-களிடமிருந்து கடன் தரத் தரவுகள், குறிப்பாக MSME புத்தகம்.

- சில்லறை மற்றும் பொறியியல் பிரிவுகளில் உள்ள மன அழுத்த சொத்துக்களுக்கான ஒதுக்கீடுகள் குறித்து நிதி நிறுவனங்களிடமிருந்து காலாண்டு கருத்துகள்.

- அடுத்த RBI அறிக்கைகளில் குடும்பக் கடன் நிலைகள் மற்றும் கடன் வளர்ச்சி விகிதங்கள் பற்றிய தரவுகள்.

- ஒழுங்குமுறை ஆணையத்தால் அடையாளம் காணப்பட்டபடி, உலகளாவிய பங்குச் சந்தை இயக்கங்கள் மற்றும் இந்தியாவில் அந்நிய மூலதனப் பாய்ச்சல்களில் அவற்றின் தாக்கம்.