பணப்புழக்க முகமூடி

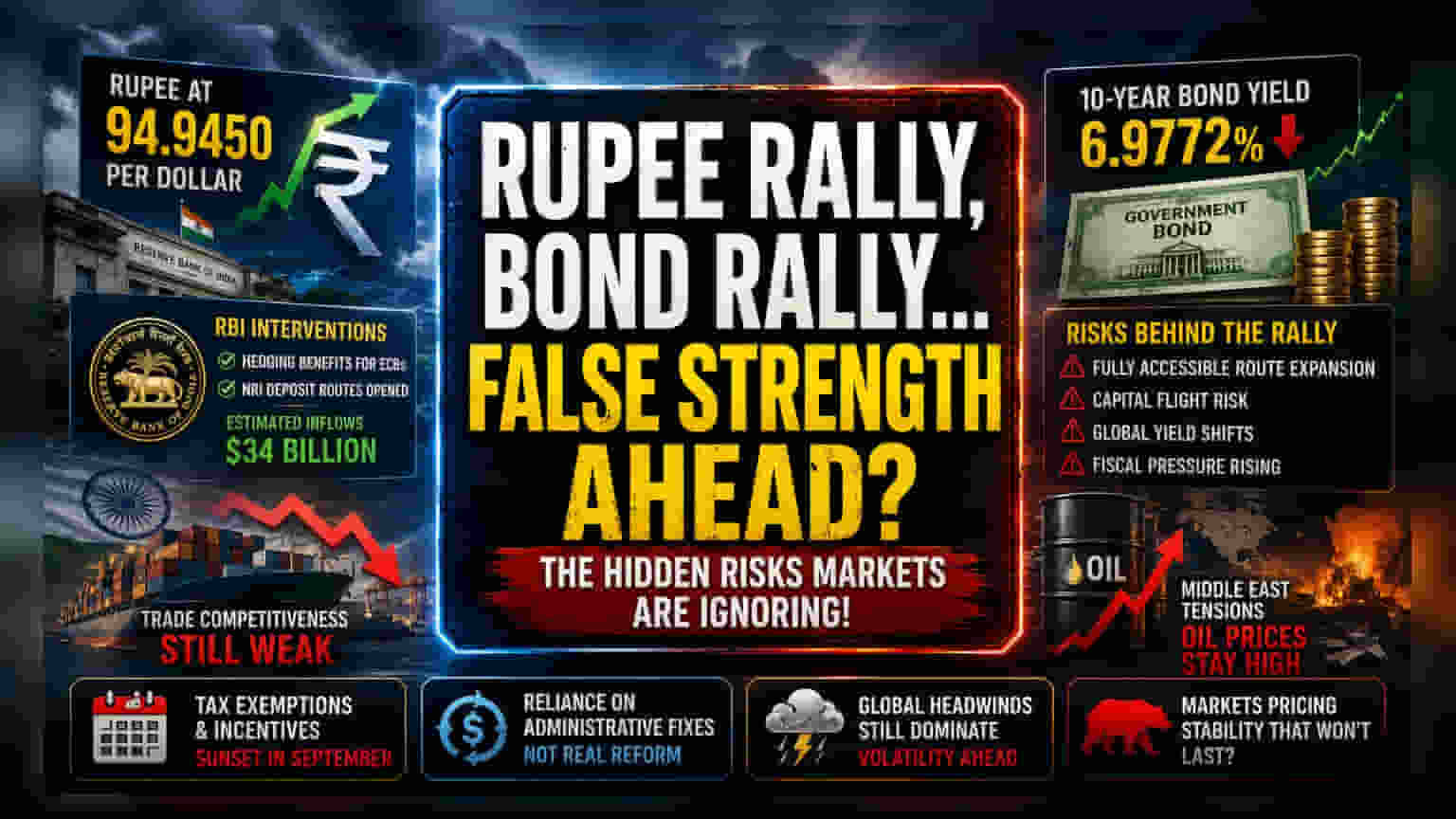

இந்திய ரூபாயின் சமீபத்திய வலுவூட்டல், அதாவது ஒரு டாலருக்கு 94.9450 ஆக உயர்ந்தது, இது இந்தியப் பொருளாதாரத்தின் அடிப்படை பலத்தின் பிரதிபலிப்பு என்பதை விட, ரிசர்வ் வங்கியின் நிர்வகிக்கப்பட்ட தலையீட்டின் நேரடி விளைவாகும். வெளிநாட்டு வணிகக் கடன்களுக்கு ஹெட்ஜிங் நன்மைகளை வழங்குவதன் மூலமும், வெளிநாடு வாழ் இந்தியர்களுக்கான (NRI) குறிப்பிட்ட வைப்புத்தொகை வழிகளைத் திறப்பதன் மூலமும், மத்திய வங்கி வெளிநாட்டு அந்நிய செலாவணியின் ஒரு செயற்கையான விநியோகத்தை உருவாக்கியுள்ளது. இந்த நடவடிக்கைகள் கணிசமான $34 பில்லியன் வரை வரத்துக்களை ஈர்க்கும் என்று எதிர்பார்க்கப்பட்டாலும், இந்திய ஏற்றுமதித் துறையின் முக்கிய போட்டித்திறனை நிவர்த்தி செய்வதை விட, நடப்புக் கணக்கு அழுத்தத்தைக் குறைப்பதே இதன் முக்கிய நோக்கமாக உள்ளது.

கடன் பத்திர சந்தையின் தவறான நம்பிக்கை

வட்டி விகித உயர்வைத் தவிர்ப்பதற்கான RBI-யின் முடிவுக்குfixed-income முதலீட்டாளர்கள் உற்சாகத்துடன் பதிலளித்துள்ளனர், 10 ஆண்டு பெஞ்ச்மார்க் பத்திர விளைச்சலை 6.9772% ஆகக் குறைத்துள்ளனர். இந்த ஏற்றம், இந்திய பணவியல் கொள்கையை உலகளாவிய போக்குகளிலிருந்து வெற்றிகரமாகப் பிரிக்க முடியும் என்ற அனுமானத்தின் அடிப்படையில் அமைந்துள்ளது. இருப்பினும், இந்த நம்பிக்கை Fully Accessible Route (FAR) விரிவாக்கத்தின் உள்ளார்ந்த அபாயத்தைப் புறக்கணிக்கிறது. நீண்ட கால அரசுப் பத்திரங்களில் வெளிநாட்டுப் பங்கேற்பை ஊக்குவிப்பதன் மூலம், உலகளாவிய ரிஸ்க் எடுக்கும் திறன் மாறினால் அல்லது வளர்ந்த சந்தைகளில் உண்மையான விளைச்சல் கணிசமாக அதிகரித்தால், இந்தியா மூலதன வெளியேற்றத்திற்கு அதிக பாதிக்கப்படக்கூடியதாகிறது. இந்த கருவிகளில் வெளிநாட்டு முதலீட்டாளர்களுக்கு மூலதன ஆதாய வரி விலக்கு அளிக்கும் நடவடிக்கை, வருவாய் பற்றாக்குறையை சமாளிக்க அரசு போராடும் போது, நிதிப் பதிவேட்டை சிக்கலாக்குகிறது.

கட்டமைப்பு பலவீனம்

தற்போதைய உற்சாகத்திற்கு மத்தியிலும், அடிப்படை மேக்ரோ பொருளாதார யதார்த்தம் ஆபத்தானது. மத்திய கிழக்கில் புவிசார் அரசியல் பதற்ற தணிப்பு முயற்சிகள் முடங்கியுள்ளதால், கச்சா எண்ணெய் விலைகள் தொடர்ந்து உயர்ந்துள்ளன. இது இந்தியாவின் வர்த்தக இருப்பில் மிக முக்கியமான அச்சுறுத்தலாக உள்ளது. கடந்த கால ஸ்திரத்தன்மை காலங்களைப் போலல்லாமல், தற்போதைய சூழல் வலுவான அமெரிக்க வேலை சந்தையால் வரையறுக்கப்படுகிறது, இது ஃபெடரல் ரிசர்வின் (Federal Reserve) பாதையை சிக்கலாக்குகிறது. Fed எதிர்பார்த்ததை விட அதிக வட்டி விகிதங்களை நீண்ட காலத்திற்கு பராமரித்தால், RBI நிர்வகிக்க முயற்சிக்கும் வட்டி விகித வேறுபாடு குறையும், இது ரூபாயைப் பாதுகாப்பதற்கும் உள்நாட்டு பணவீக்கத்தைக் கட்டுப்படுத்துவதற்கும் இடையில் ஒன்றைத் தேர்ந்தெடுக்க மத்திய வங்கியை கட்டாயப்படுத்தும்.

கொள்கை சார்ந்த சார்புநிலையின் எதிர்மறை பார்வை

அங்கீகரிக்கப்பட்ட பொருளாதார சீர்திருத்தங்களை விட, வரி விலக்குகள் மற்றும் செயற்கை ஹெட்ஜிங் வசதிகள் போன்ற நிர்வாகத் திருத்தங்களைச் சார்ந்திருப்பது ஒரு பலவீனமான சமநிலையை உருவாக்குகிறது. உலகளாவிய எண்ணெய் அதிர்ச்சிகள் தீவிரமடைந்தால், கணிக்கப்பட்ட $34 பில்லியன் வரத்து நடப்புக் கணக்கு பற்றாக்குறையை ஈடுகட்ட போதுமானதாக இருக்காது. மேலும், செப்டம்பரில் இந்த சலுகைகளுக்கு ஒரு காலக்கெடு இருப்பதையும் வெளிநாட்டு முதலீட்டாளர்கள் நன்கு அறிவார்கள். இந்த நடவடிக்கைகளைப் புதுப்பிக்க மத்திய வங்கி தயக்கம் காட்டினால் அல்லது உலகளாவிய பணப்புழக்கத்தில் திடீர் மாற்றம் ஏற்பட்டால், நீண்ட கால நிலைகள் வேகமாக குறையக்கூடும், இது தற்போதைய கொள்கை கட்டமைப்பால் கையாள முடியாத ஏற்ற இறக்கத்தைத் தூண்டும். சந்தை தற்போது உலகளாவிய மேக்ரோ ஹெட்விண்டுகளின் அதிகரிக்கும் சிக்கலுக்கு அடிப்படையில் முரணான ஒரு ஸ்திரத்தன்மையை விலையில் கணக்கிடுகிறது.