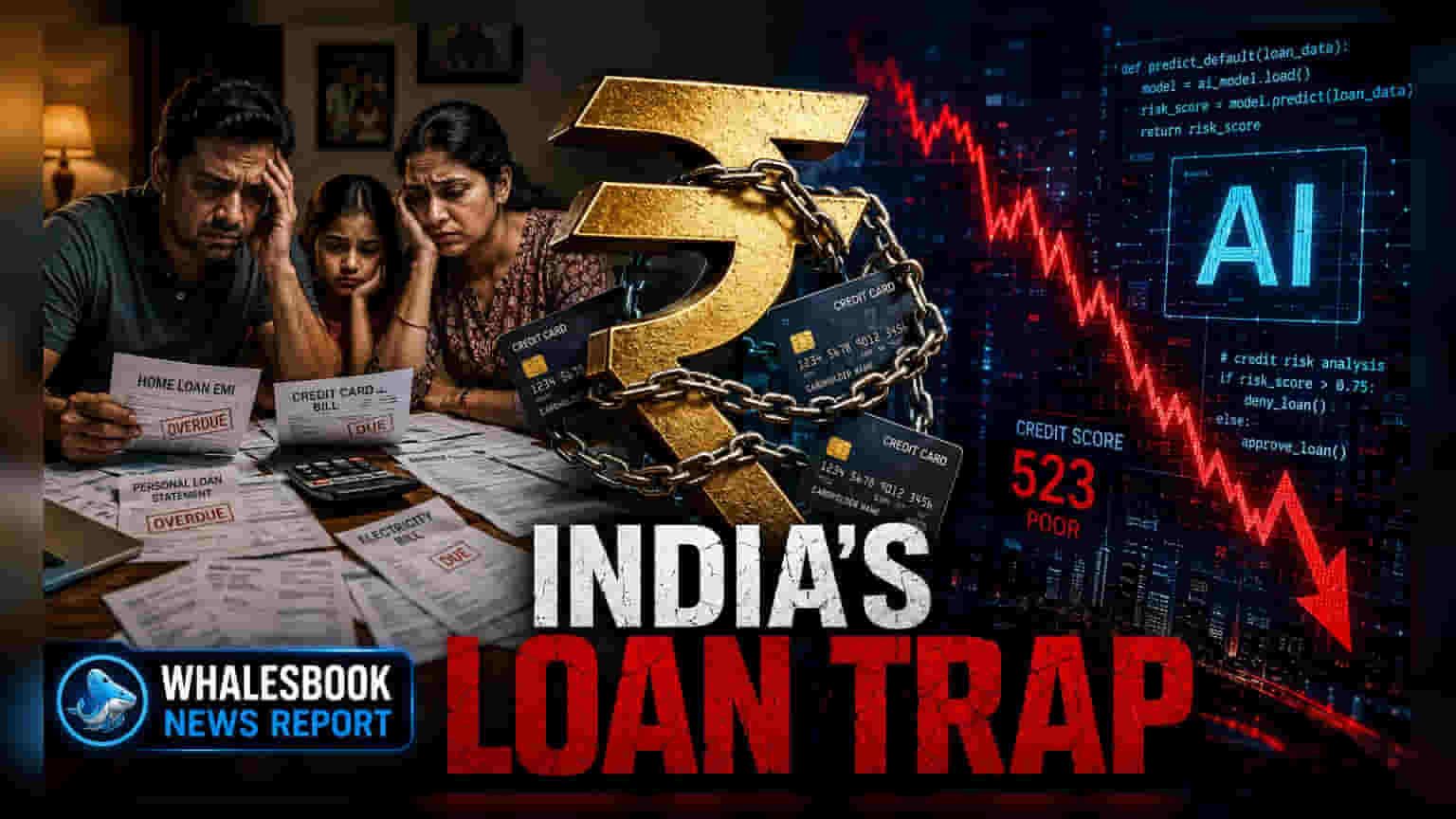

இந்தியாவில் வீட்டுக்கடன் சுமை தற்போது GDP-யில் **45.5%** ஆக உயர்ந்துள்ளது. இந்த அதிகரிப்புக்கு முக்கிய காரணம், நீண்ட கால சொத்துக்களை உருவாக்குவதை விட, தனிநபர் நுகர்வு கடன்களே (Consumption Loans) என ரிசர்வ் வங்கி (RBI) அதன் சமீபத்திய நிதி நிலை அறிக்கையில் தெரிவித்துள்ளது. இது நுகர்வோரின் நிதிநிலையை அழுத்தத்திற்குள்ளாக்கும் என எதிர்பார்க்கப்படுகிறது.

RBI அறிக்கையின் முக்கிய தகவல்கள்

இந்திய ரிசர்வ் வங்கியின் (RBI) சமீபத்திய நிதி நிலை அறிக்கையின்படி, இந்திய குடும்பங்களின் கடன் சுமை கணிசமாக உயர்ந்துள்ளது. இது நாட்டின் மொத்த உள்நாட்டு உற்பத்தியான GDP-யில் 45.5% என்ற அளவை எட்டியுள்ளது. இதில் கவனிக்கத்தக்க விஷயம் என்னவென்றால், வீட்டுக் கடன்களை (Housing Loans) விட, வீட்டு உபயோகப் பொருட்கள், வாகனங்கள், கிரெடிட் கார்டு போன்ற தனிநபர் நுகர்வுக்கான ரீடெய்ல் கடன்கள் (Non-housing retail loans) மார்ச் 2019-ல் இருந்து நான்கு மடங்கு அதிகரித்துள்ளன.

முதலீட்டாளர்களுக்கு இதன் தாக்கம் என்ன?

இந்த கடன் வாங்கும் போக்கு பங்குச் சந்தையில் ஒரு கலவையான விளைவை ஏற்படுத்தும். ஒருபுறம், எளிதாகக் கிடைக்கும் கடன், நுகர்வோர் தேவையை அதிகரித்து, வங்கிகள், NBFC-கள் மற்றும் நுகர்வோர் பொருட்கள் நிறுவனங்களின் வருவாயை உயர்த்தும். ஆனால், மறுபுறம், சொத்துக்களை உருவாக்குவதை விட, அன்றாட தேவைகளுக்கு கடன் வாங்குவது, நீண்ட கால அடிப்படையில் குடும்பங்களின் நிதிநிலையை பாதிக்கக்கூடும். அதிக கடன் சுமைக்கு ஆளாகும் நுகர்வோரின் செலவிடும் திறன் குறையலாம். இதனால், சில்லறை வர்த்தகம், ஆட்டோமொபைல் மற்றும் பிற நுகர்வோர் சார்ந்த துறைகளில் உள்ள நிறுவனங்களின் லாப வரம்புகள் பாதிக்கப்பட வாய்ப்புள்ளது.

சம்பள உயர்வு மற்றும் பணவீக்க சவால்

தற்போதைய பொருளாதாரத் தரவுகளின்படி, சம்பள உயர்வு என்பது பணவீக்கத்துடன் ஒப்பிடும்போது குறைவாகவே உள்ளது. இதனால், மக்களின் வாங்கும் திறன் குறைந்து, வாழ்க்கைச் செலவுகளைச் சமாளிக்க அவர்கள் கடன் வாங்கும் நிலைக்குத் தள்ளப்படுகிறார்கள். இது பொருளாதார அதிர்ச்சிகளுக்கு குடும்பங்களை மேலும் பாதிக்கப்படக்கூடியதாக ஆக்குகிறது. மேலும், செயற்கை நுண்ணறிவு (AI) தொழில்நுட்பத்தின் வளர்ச்சி, வேலைவாய்ப்புப் பாதுகாப்பில் ஒருவித நிச்சயமற்ற தன்மையை உருவாக்கியுள்ளது, இது நுகர்வோர் நம்பிக்கையை நீண்ட கால அடிப்படையில் பாதிக்கக்கூடும்.

கிராமப்புற வருமானம் மற்றும் வெளி இடர்கள்

நகர்ப்புற கடன் முறைகளுக்கு அப்பால், கிராமப்புற பொருளாதாரமும் அதன் சொந்த சவால்களை எதிர்கொள்கிறது. குறிப்பாக, எல் நினோ (El Nino) காரணமாக மழைப்பொழிவில் ஏற்படும் மாற்றங்கள், விவசாய உற்பத்தி மற்றும் கிராமப்புற வருமானத்தை பாதிக்கின்றன. தங்கத்தின் மீதான கடன்கள் அதிகரிப்பது, மக்கள் அவசரத் தேவைகளுக்காக தங்கள் சொத்துக்களை அடமானம் வைக்கும் நிலையை காட்டுவதாகக் கருதப்படுகிறது. கிராமப்புற வருமானத்தில் தொடர்ச்சியான அழுத்தம், FMCG மற்றும் டிராக்டர் போன்ற துறைகளின் தேவையை குறைக்கக்கூடும்.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

முதலீட்டாளர்கள், முக்கிய சில்லறை கடன் வழங்கும் நிறுவனங்களின் காலாண்டு நிதிநிலை அறிக்கைகளில், தனிநபர் கடன் மற்றும் கிரெடிட் கார்டு பிரிவுகளில் வாராக்கடன் விகிதங்கள் (Delinquency rates) எவ்வாறு உள்ளன என்பதைக் கவனிக்க வேண்டும். மேலும், கிராமப்புற தேவை மற்றும் விற்பனை வளர்ச்சி குறித்து நுகர்வோர் சார்ந்த நிறுவனங்கள் அளிக்கும் கருத்துக்களும், நுகர்வோர் வாங்கும் திறன் நீடிக்குமா அல்லது அவர்கள் கடன் வரம்புகளை நெருங்கிவிட்டார்களா என்பதைப் புரிந்துகொள்ள உதவும்.