வருமான வரி தாக்கல் செய்யும் காலம் நெருங்கிக் கொண்டிருக்கிறது. வரி செலுத்துவோர் பழைய மற்றும் புதிய வரி விதிப்பு முறைகளில் ஒன்றை தேர்வு செய்ய வேண்டும். சம்பளம் வாங்குபவர்கள் ஆண்டுதோறும் இந்த முறைகளை மாற்றிக்கொள்ளலாம், ஆனால் தொழில் அல்லது வியாபாரம் செய்பவர்களுக்கு கட்டுப்பாடுகள் அதிகம். உங்கள் வரிப் பணத்தை நிர்வகிக்க இந்த விதிகளை புரிந்துகொள்வது அவசியம்.

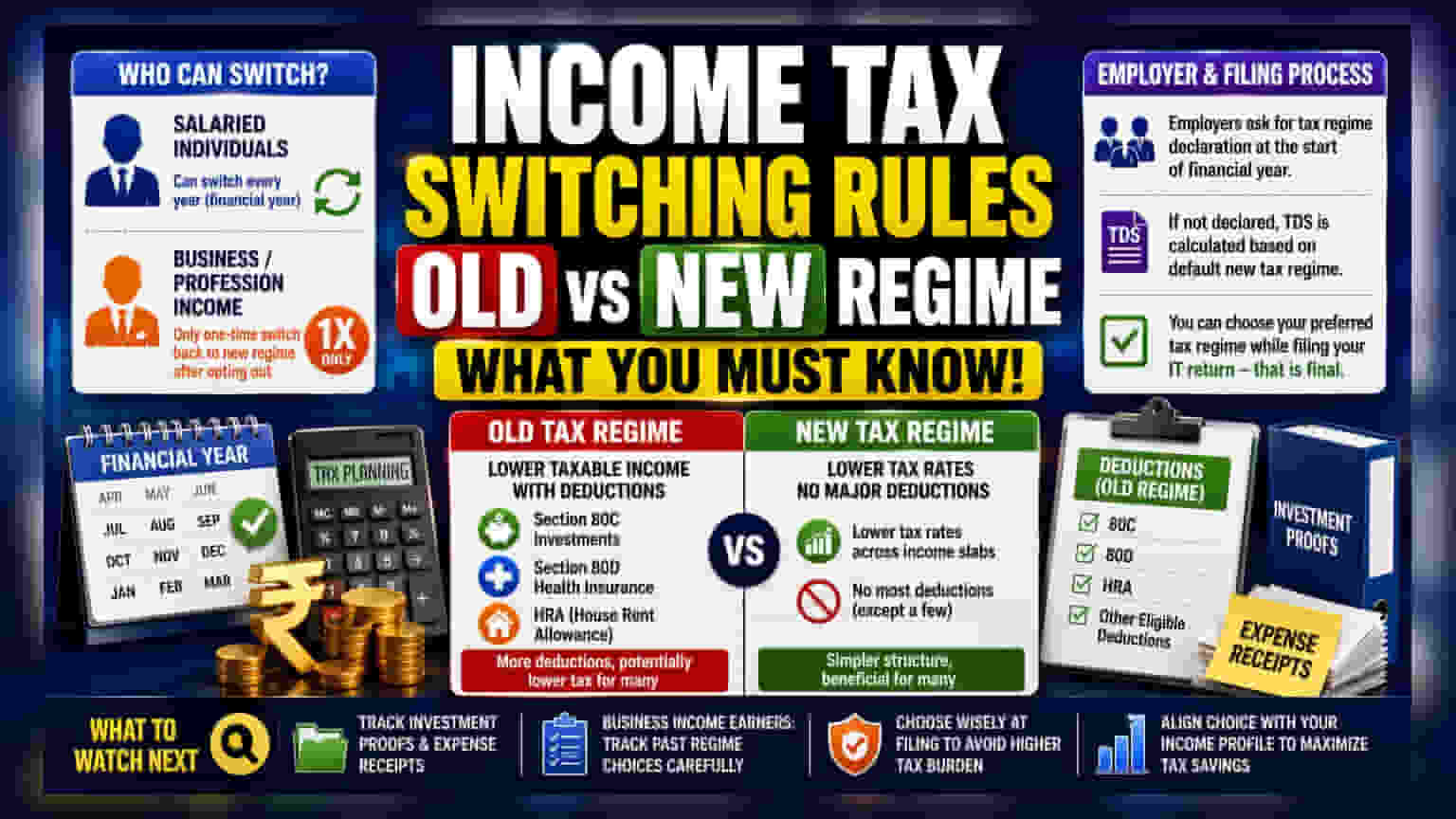

வரி விதிப்பு முறைகளை மாற்றுவதற்கான விதிகள் என்ன?

வருமான வரி தாக்கல் செய்யும் காலம் முழு வீச்சில் நடந்து கொண்டிருப்பதால், பலர் பழைய வரி விதிப்பு முறையை தேர்ந்தெடுப்பதா அல்லது புதிய முறையை தேர்ந்தெடுப்பதா என்று முடிவு செய்து வருகின்றனர். எந்த முறை குறைவான வரியை வழங்குகிறது என்பதை மட்டும் பார்ப்பதோடு, அவற்றுக்கிடையே மாறுவதற்கான நெகிழ்வுத்தன்மையையும் புரிந்துகொள்வது முக்கியம். சம்பளம் வாங்கும் தனிநபர்களைப் பொறுத்தவரை, இந்த செயல்முறை ஒப்பீட்டளவில் நெகிழ்வானது. தற்போதைய விதிகளின்படி, சம்பளம் பெறும் ஊழியர்கள் ஒவ்வொரு நிதியாண்டிலும் தங்கள் வரி விதிப்பு முறையை மாற்றிக்கொள்ளலாம். இது அவர்கள் முடிவெடுப்பதற்கு முன், ஆண்டுதோறும் தங்கள் வருமானம் மற்றும் சாத்தியமான கழிவுகளை மதிப்பிடுவதற்கு அனுமதிக்கிறது.

மாறாக, வியாபாரம் அல்லது தொழிலிலிருந்து வருமானம் ஈட்டுபவர்கள் கடுமையான விதிமுறைகளை எதிர்கொள்கின்றனர். ஒருமுறை புதிய வரி விதிப்பு முறையிலிருந்து வெளியேறிய பிறகு, அவர்கள் மீண்டும் அதற்கு திரும்புவதில் கட்டுப்பாடுகள் உள்ளன. இந்த வகைத் வரி செலுத்துவோருக்கு பொதுவாக, வெளியேறிய பிறகு புதிய முறைக்கு ஒருமுறை மட்டுமே திரும்ப அனுமதிக்கப்படுகிறது. இதனால், தொழில் வருமானம் ஈட்டுபவர்கள் தாக்கல் செய்வதற்கு முன் தங்கள் வரி உத்தியை கவனமாக திட்டமிடுவது மிகவும் முக்கியம், ஏனெனில் இந்த முடிவு சம்பளம் வாங்குபவர்களை விட நீண்ட கால தாக்கங்களைக் கொண்டுள்ளது.

இந்த தேர்வு ஏன் உங்கள் நிதியை பாதிக்கிறது?

இரண்டு அமைப்புகளுக்கும் இடையிலான அடிப்படை வேறுபாடு, செலவுகள் மற்றும் முதலீடுகளை அவை எவ்வாறு நடத்துகின்றன என்பதில் உள்ளது. பழைய வரி விதிப்பு முறை, பிரிவு 80C முதலீடுகள், 80D மருத்துவ காப்பீட்டு பிரீமியங்கள் மற்றும் வீட்டு வாடகை அலவன்ஸ் (HRA) போன்ற பல்வேறு கழிவுகளை தனிநபர்கள் கோர அனுமதிக்கிறது. இந்தக் கழிவுகள் பெரும்பாலும் மொத்த வரிக்குட்பட்ட வருமானத்தைக் குறைக்கின்றன, இது இந்தக் குறிப்பிட்ட வகைகளில் அதிக செலவுகள் உள்ளவர்களுக்கு நன்மை பயக்கும்.

மறுபுறம், 2023 நிதியாண்டால் இயல்புநிலை விருப்பமாக மாற்றப்பட்ட புதிய வரி விதிப்பு முறை, பொதுவாக குறைந்த வரி விகிதங்களை வழங்குகிறது, ஆனால் இந்தக் குறிப்பிட்ட கழிவுகளில் பெரும்பாலானவற்றை அனுமதிக்காது. பலருக்கு, பழைய முறையின் கீழ் உள்ள கழிவுகள் மூலம் கிடைக்கும் வரி சேமிப்புகள், புதிய அமைப்பு வழங்கும் குறைந்த வரி விகிதங்களை விட அதிகமாக உள்ளதா என்பதைப் பொறுத்து இந்த முடிவு அமையும். தவறான தேர்வு அதிக வரிச்சுமைக்கு வழிவகுக்கும், இது சேமிப்பு மற்றும் முதலீடுகளுக்கு ஒரு தனிநபர் வைத்திருக்கும் பணத்தின் அளவை நேரடியாக பாதிக்கும்.

முதலாளி மற்றும் தாக்கல் செயல்முறை

சம்பளம் பெறும் ஊழியர்களைப் பொறுத்தவரை, முதலாளிகளுடனான தொடர்பு இந்த செயல்முறையின் முதல் படியாகும். சரியான ஆதாரத்தில் பிடித்தம் செய்யப்படும் வரி (TDS) கணக்கிடுவதற்கு, முதலாளிகள் பொதுவாக நிதியாண்டின் தொடக்கத்தில் வரி விதிப்பு முறையை அறிவிக்கக் கேட்கிறார்கள். ஒரு ஊழியர் இந்த அறிவிப்பை வழங்கவில்லை என்றால், முதலாளி இயல்புநிலை புதிய வரி விதிப்பு முறையின் அடிப்படையில் TDS கணக்கிட வேண்டும்.

இருப்பினும், இந்த ஆரம்ப அறிவிப்பு நிரந்தரமானது அல்ல என்பதை கவனத்தில் கொள்ள வேண்டும். ஆண்டு முழுவதும் முதலாளிக்கு தெரிவிக்கப்பட்டது எதுவாக இருந்தாலும், உண்மையான வருமான வரி தாக்கல் செய்யும் நேரத்தில் வரி செலுத்துவோர் தங்கள் விருப்பமான வரி விதிப்பு முறையைத் தேர்ந்தெடுப்பதற்கான இறுதி வாய்ப்பைப் பெறுகிறார்கள். அந்த ஆண்டிற்கான வரிப் பொறுப்பு மதிப்பீட்டிற்கு இந்த இறுதி முடிவு முக்கியமானது.

அடுத்து என்ன கவனிக்க வேண்டும்

முதலீட்டாளர்கள் மற்றும் வரி செலுத்துவோர், பழைய முறைக்கு விருப்பம் தெரிவிக்கும் நோக்கத்தில் இருந்தால், ஆண்டு முழுவதும் தங்கள் முதலீட்டு ஆதாரங்களையும், செலவு ரசீதுகளையும் கண்காணிக்க வேண்டும், ஏனெனில் அவை கழிவுகளை கோரத் தேவைப்படுகின்றன. தொழில் வருமானம் உள்ளவர்கள், அமைப்புகளுக்கு இடையே மாறுவதற்கான வரம்பை அவர்கள் தற்செயலாக மீறாமல் இருப்பதை உறுதிசெய்ய, தங்கள் கடந்தகால முறை தேர்வுகளின் தெளிவான பதிவை பராமரிக்க வேண்டும். அனைத்து வரி செலுத்துவோருக்கும் முக்கியமானது, தேவையற்ற வரிப் பணத்தை தவிர்ப்பதற்காக, தாக்கல் செய்யும் நேரத்தில் எடுக்கப்பட்ட தேர்வு அவர்களின் குறிப்பிட்ட வருமான சுயவிவரத்துடன் ஒத்துப்போவதை உறுதி செய்வதாகும்.