2025-26 நிதியாண்டில், புதிய வருமான வரி விதிப்பு முறை இயல்புநிலை தேர்வாக உள்ளது. இது ₹25 லட்சம் முதல் ₹1 கோடி வரை சம்பாதிப்பவர்களுக்கு கணிசமான வரி சேமிப்பை வழங்குகிறது. புதிய முறை பொதுவாக சிக்கனமானது என்றாலும், பெரிய கழிவுகள் உள்ளவர்கள் தங்கள் வரிக் கணக்கை தாக்கல் செய்வதற்கு முன் இரண்டு முறைகளையும் ஒப்பிட்டுப் பார்ப்பது அவசியம்.

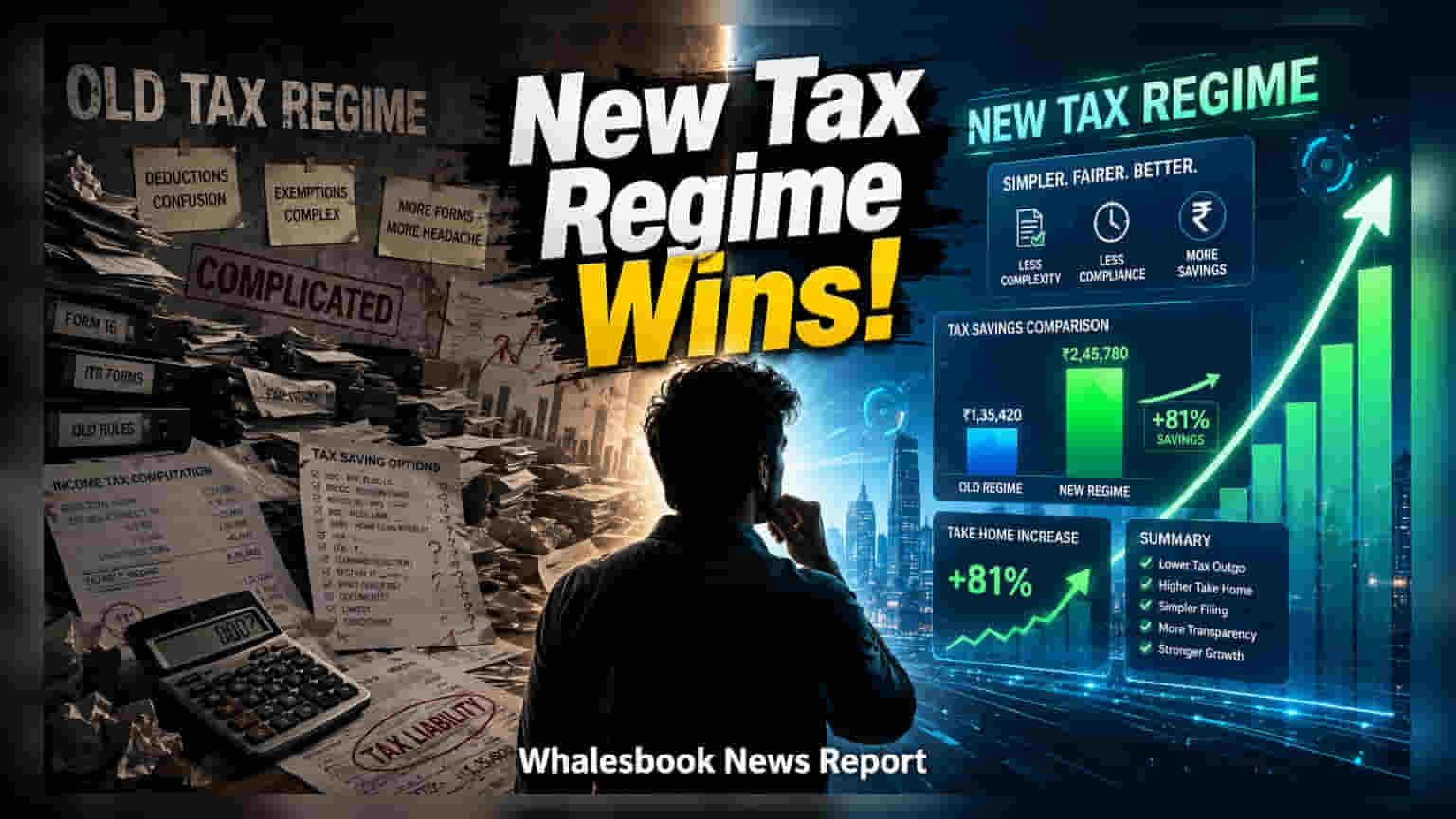

2025-26 நிதியாண்டிற்கான புதிய வருமான வரி விதிப்பு முறையே வரி செலுத்துவோருக்கு இயல்பான தேர்வாக அறிவிக்கப்பட்டுள்ளது. எளிமையான கட்டமைப்பு மற்றும் குறைந்த வரி விகிதங்கள் கொண்ட இந்த முறை, பழைய வழக்கமான முறையுடன் ஒப்பிடும்போது பெரும்பாலும் மொத்த வரிப் பொறுப்பைக் குறைக்கிறது. சமீபத்திய தகவல்கள், குறிப்பாக ஆண்டு வருமானம் ₹25 லட்சம் முதல் ₹1 கோடி வரை உள்ள உயர் வருமானம் ஈட்டுபவர்கள், புதிய முறையைத் தேர்ந்தெடுப்பதன் மூலம் சுமார் ₹1.5 லட்சம் வரை வரி சேமிப்பைக் காணலாம் என்று காட்டுகின்றன.

புதிய முறையின் நிதி அனுகூலம் முக்கியமாக அதன் குறைந்த ஸ்லாப் விகிதங்களால் வருகிறது. இது பழைய முறையில் கிடைக்கும் பெரும்பாலான வரி சேமிப்பு கழிவுகளை மிஞ்சும். உதாரணமாக, ஆண்டுக்கு ₹25 லட்சம் சம்பாதிக்கும் ஒரு சம்பளம் பெறும் தனிநபரைக் கருத்தில் கொள்வோம். இவர் பிரிவு 80C-யின் கீழ் ₹1.5 லட்சம், பிரிவு 80D-யின் கீழ் ₹25,000 (சுகாதார காப்பீடு), மற்றும் வீட்டு வாடகை அலவன்ஸ் (HRA) ஆக ₹2 லட்சம் வரை கழிவுகளை கோரலாம். இத்தகைய சூழலில், புதிய முறையானது ₹1.3 லட்சத்திற்கும் அதிகமான வரி சேமிப்பை ஏற்படுத்தக்கூடும். வருமானம் ₹1 கோடி எட்டினாலும், புதிய முறையின் குறைந்த அடிப்படை வரி விகிதங்களால், கூடுதல் வரியின் (surcharge) தாக்கம் குறைகிறது.

இருப்பினும், கணித ரீதியாக புதிய முறைக்கு சாதகமாக இருந்தாலும், பழைய முறை ஒரு குறிப்பிட்ட வகை வரி செலுத்துவோருக்கு தொடர்ந்து முக்கியத்துவம் வாய்ந்ததாக உள்ளது. குறிப்பிடத்தக்க வீட்டுக் கடன் வட்டி செலுத்துதல் (பிரிவு 24(b)) அல்லது தேசிய ஓய்வூதிய திட்டத்தில் (NPS - பிரிவு 80CCD(1B)) கணிசமான பங்களிப்பு போன்ற அதிக வரி திறன் கொண்ட செலவினங்களைச் செய்பவர்களுக்கு பழைய முறையே இன்னும் பயனுள்ளதாக இருக்கும். ஒவ்வொருவரின் தனிப்பட்ட நிதி நிலையும் வேறுபடுவதால், பொதுவான அனுமானங்களை நம்பாமல், தனிப்பயனாக்கப்பட்ட நேரடி ஒப்பீடு செய்வதே சிறந்த தேர்வை தீர்மானிக்க நம்பகமான வழி என்று வரி நிபுணர்கள் வலியுறுத்துகின்றனர்.

சம்பளம் பெறும் ஊழியர்களுக்கு, ஆண்டின் தொடக்கத்தில் பணியாளர் நிர்வாகத்திற்காக செய்யப்படும் தேர்வு நிரந்தரமானது அல்ல. நிறுவனத்தால் புதிய முறையின் அடிப்படையில் வரி பிடித்தம் செய்யப்பட்டாலும், வருமான வரி தாக்கல் செய்யும் நேரத்தில் பழைய முறையைத் தேர்ந்தெடுக்கலாம். பழைய முறையின் கீழ் வரிப் பொறுப்பு குறைவாக இருந்தால், அந்த வேறுபாட்டை ரீஃபண்டாகக் கோரலாம். இருப்பினும், வணிக அல்லது தொழில்முறை வருமானம் உள்ளவர்களுக்கு இந்த நெகிழ்வுத்தன்மை மிகவும் கட்டுப்படுத்தப்பட்டுள்ளது. இத்தகைய நபர்கள் தங்கள் தேர்வை வரித் துறைக்கு தெரிவிக்க படிவம் 10-IEA ஐப் பயன்படுத்த வேண்டும். மேலும், இரண்டு முறைகளுக்கு இடையில் அடிக்கடி மாறுவதற்கு அவர்கள் வரம்புகளை எதிர்கொள்ள நேரிடலாம். இறுதி தாக்கல் தேதிக்கு முன், கடைசி நிமிட தவறுகளைத் தவிர்க்க, தொடர்புடைய அனைத்து வருமானம் மற்றும் கழிவு ஆவணங்களை ஒழுங்கமைப்பதை வரி செலுத்துவோர் உறுதி செய்ய வேண்டும்.