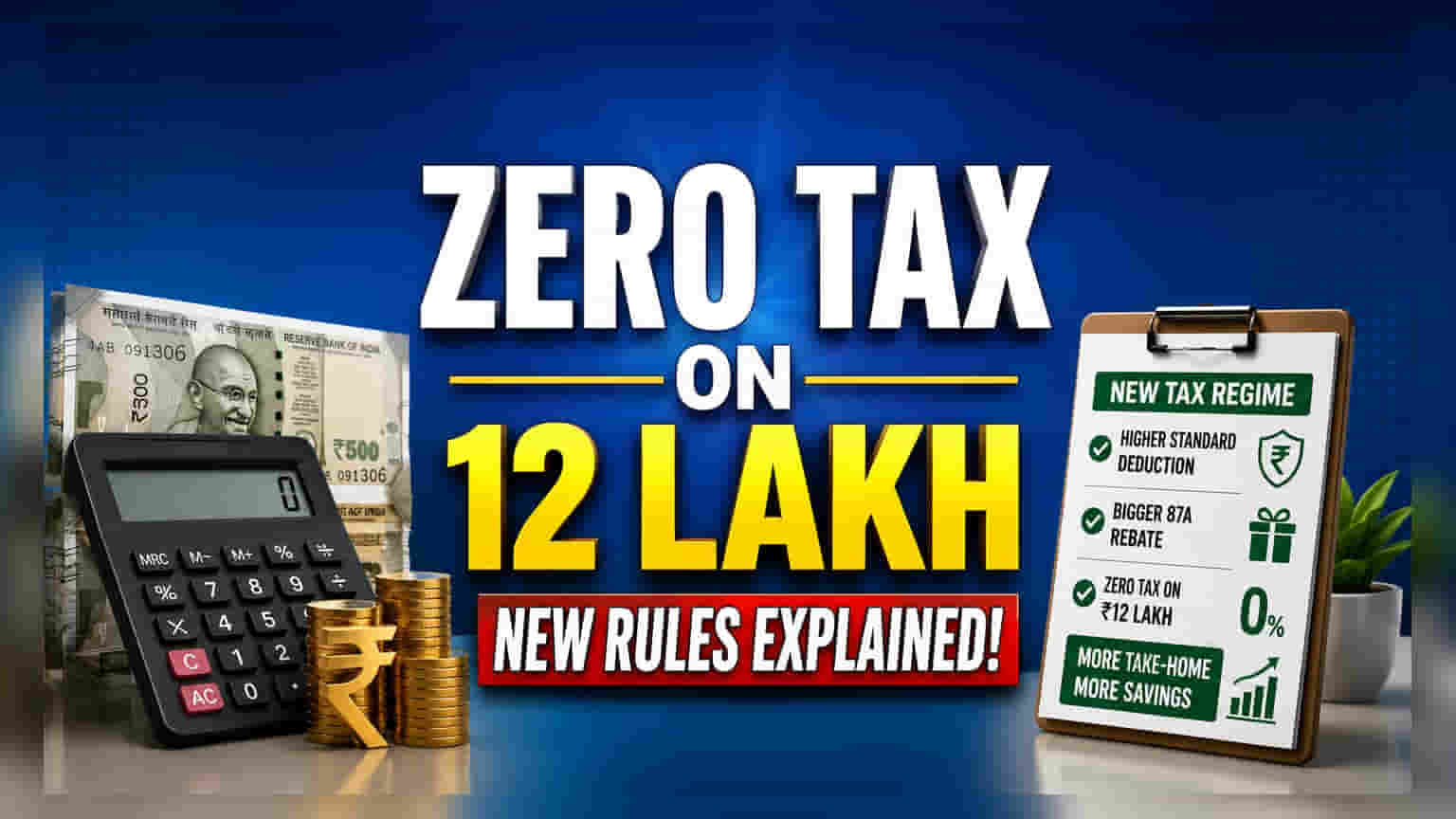

புதிய வரி விதிப்பு முறைப்படி, ஆண்டுக்கு ₹12 லட்சம் சம்பளம் வாங்குபவர்கள் இனிமேல் வருமான வரியே செலுத்தத் தேவையில்லை. ₹75,000 ஸ்டாண்டர்ட் டிடக்ஷன் மற்றும் செக்ஷன் 87A ரிபேட் பயன்படுத்தி, வரிச்சுமையை பூஜ்ஜியமாக்கலாம். இது பழைய வரி விதிப்பு முறையுடன் ஒப்பிடுகையில் ஒரு பெரிய மாற்றமாகும்.

என்ன நடந்தது?

அரசாங்கத்தின் புதிய வரி விதிப்பு முறை, ஆண்டுக்கு ₹12 லட்சம் சம்பாதிப்பவர்களுக்கு இனி வரிச் சுமையே இல்லை என்ற நிலையை உருவாக்கியுள்ளது. அதிகரிக்கப்பட்ட ஸ்டாண்டர்ட் டிடக்ஷன் மற்றும் செக்ஷன் 87A ரிபேட் ஆகியவை நடுத்தர வர்க்க சம்பளதாரர்களுக்கு பெரிய நிவாரணம் அளிக்கும் வகையில் வடிவமைக்கப்பட்டுள்ளன. இதனால், பழைய வரி விதிப்பு முறையை விட இது மிகவும் லாபகரமானதாக மாறியுள்ளது.

ஜீரோ வரி கணக்கீடு எப்படி?

புதிய விதிகளின்படி, ஸ்டாண்டர்ட் டிடக்ஷன் ₹75,000 ஆக நிர்ணயிக்கப்பட்டுள்ளது. இதன் மூலம், ₹12 லட்சம் ஆண்டு வருமானம் கொண்ட ஒருவருக்கு, வரி விதிக்கக்கூடிய வருமானம் ₹11.25 லட்சமாக குறைகிறது. மேலும், மேம்படுத்தப்பட்ட செக்ஷன் 87A ரிபேட் ₹52,500 என்பதால், நிகர வரி ₹0 ஆகிறது. ஏனெனில், மொத்த வரி பொறுப்பு ₹60,000 ரிபேட் எல்லைக்குள் வருவதால், இந்த வருமான பிரிவினருக்கு வரி பில் பூஜ்ஜியமாகிறது.

புதிய மற்றும் பழைய வரி விதிப்பு ஒப்பீடு

பழைய வரி விதிப்பு முறையுடன் ஒப்பிடும்போது, கையில் கிடைக்கும் சம்பளத்தில் இது ஒரு குறிப்பிடத்தக்க வித்தியாசத்தை ஏற்படுத்துகிறது. பழைய முறையில், ஸ்டாண்டர்ட் டிடக்ஷன் ₹50,000 ஆக மட்டுமே இருந்தது, இதனால் வரி விதிக்கக்கூடிய வருமானம் ₹11.50 லட்சமாக இருந்தது. பிற வரி சேமிப்பு முதலீடுகளைக் கணக்கிடாமல், 4% சுகாதார மற்றும் கல்வி செஸ் உட்பட, தோராயமாக ₹1,63,800 வரி செலுத்த வேண்டியிருக்கும். புதிய முறை, பெரிய அளவில் வரி விலக்கு முதலீடுகள் இல்லாதவர்களுக்கு கணித ரீதியாக ஒரு தெளிவான நன்மையை வழங்குகிறது.

வரி செலுத்துவோர் கவனிக்க வேண்டியவை

புதிய வரி விதிப்பு முறை, குறைந்த விகிதங்கள் மற்றும் அதிகரிக்கப்பட்ட விலக்கு வரம்புகள் காரணமாக பல நடுத்தர வர்க்கத்தினருக்கு எளிமையான மற்றும் கவர்ச்சிகரமான விருப்பமாக மாறி வருகிறது. இருப்பினும், பிரிவு 80C மற்றும் 80D இன் கீழ் பல்வேறு வரி சேமிப்பு விலக்குகளை செயலில் பயன்படுத்தும் வரி செலுத்துவோருக்கு பழைய முறை இன்னும் பயனுள்ளதாக இருக்கும். வரி செலுத்துவோர், நிதி ஆண்டிற்கான தங்கள் தேர்வைச் செய்வதற்கு முன், புதிய, எளிமையான கட்டமைப்பை பழைய முறையின் குறிப்பிட்ட விலக்குகளிலிருந்து கிடைக்கும் சாத்தியமான சேமிப்புகளுடன் ஒப்பிட்டு, தங்கள் தனிப்பட்ட நிதி நிலையை மதிப்பிட வேண்டும்.