புதிய தொழிலாளர் சட்டங்களின் படி, இனி ஊழியர்கள் தங்கள் சம்பளத்தில் EPF பங்களிப்பை குறைக்க முடியும். இதனால் கையில் வாங்கும் சம்பளம் (Take-home salary) அதிகரிக்கும். ஆனால், இது நீண்ட கால ஓய்வூதிய சேமிப்பைக் குறைக்கும் ஆபத்தையும் கொண்டுள்ளது.

என்ன நடந்தது?

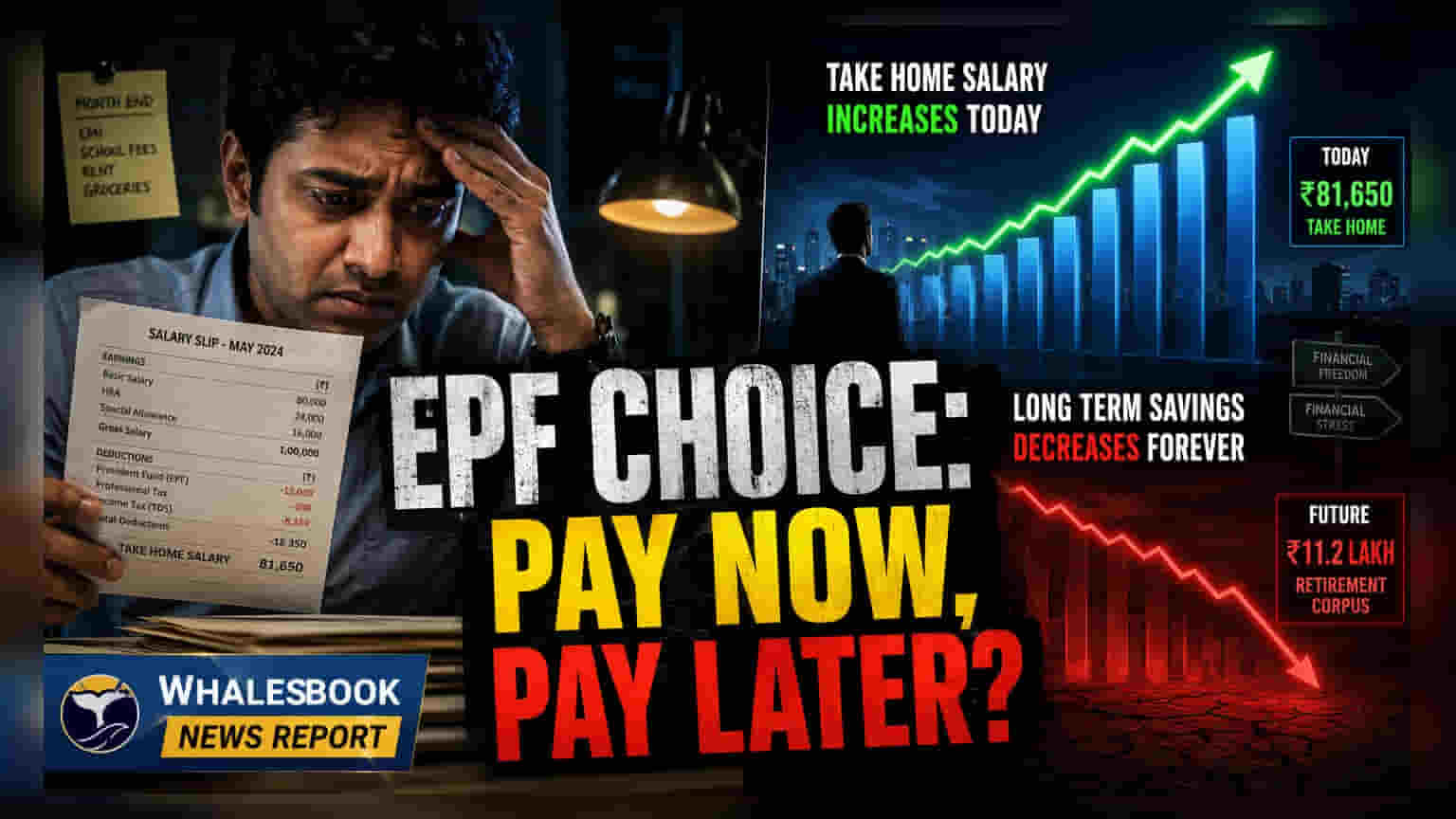

வரவிருக்கும் புதிய தொழிலாளர் சட்ட மாற்றங்களின்படி, மாத சம்பளம் ₹15,000-க்கு மேல் உள்ளவர்கள், தங்களது வருங்கால வைப்பு நிதி (EPF) பங்களிப்பை குறைக்க அனுமதி கிடைக்கும். முன்பு, 12% பங்களிப்பு இந்த ₹15,000 சம்பள வரம்பிற்குள் கட்டாயமாக இருந்தது. ஆனால், பலர் தங்கள் முழு அடிப்படை சம்பளத்திற்கும் EPF-ல் பங்களிப்பு செய்து வந்தனர். புதிய சட்டத்தின் கீழ், முதலாளிகள் மற்றும் ஊழியர்கள் பரஸ்பரம் ஒப்புக்கொண்டால், பங்களிப்பை குறைந்தபட்சமான ₹1,800-க்கு கட்டுப்படுத்த முடியும். இதன் மூலம், கையில் வாங்கும் சம்பளத்தை அதிகரிக்க விரும்புவோருக்கு உடனடி நிவாரணம் கிடைக்கும். ஆனாலும், இது இந்திய ஊழியர்களுக்கான நீண்ட கால சேமிப்பு முறையை மாற்றியமைக்கிறது.

ஓய்வூதிய சேமிப்பில் கணித மாற்றம்

EPF பங்களிப்பைக் குறைப்பதால் ஏற்படும் முக்கிய பாதிப்பு, காலப்போக்கில் கிடைக்கும் கூட்டு வட்டி (Compounding) இழப்புதான். EPF-க்கு நடப்பு நிதியாண்டில் (FY26) 8.25% வட்டி கிடைக்கிறது. உதாரணமாக, ₹50,000 அடிப்படை சம்பளம் வாங்கும் ஒரு ஊழியர், மாத பங்களிப்பை ₹6,000-லிருந்து ₹1,800 ஆகக் குறைத்தால், கையில் வாங்கும் சம்பளம் மாதத்திற்கு ₹4,200 அதிகரிக்கும். இந்த கூடுதல் தொகையை 25 வருடங்களுக்கு EPF-ல் வைத்திருந்தால், அதுவே ₹40 லட்சத்திற்கும் அதிகமாக வளர்ந்திருக்கும். இது, முதலாளி தனது 12% பங்களிப்பை (இதுவும் ₹15,000 சம்பள வரம்பிற்குள் மட்டுமே கட்டாயம்) நிறுத்தினால் ஏற்படும் இழப்பைக் கணக்கிடவில்லை.

வரி மற்றும் சேமிப்பு முறை

கூடுதல் வட்டி இழப்பைத் தாண்டி, இதில் வரிச் சலுகையும் முக்கியமானது. கையில் கிடைக்கும் கூடுதல் சம்பளம், உங்கள் வழக்கமான சம்பளத்தில் சேர்க்கப்பட்டு, உங்கள் வருமான வரி வரம்பிற்கு ஏற்ப வரிக்கு உட்படும். ஆனால், EPF வட்டி, பெரும்பாலான சந்தாதாரர்களுக்கு வரி விலக்கு அளிக்கப்பட்டுள்ளது (வருடாந்திர பங்களிப்பு ₹2.5 லட்சத்திற்குள் இருந்தால்). மேலும், EPF ஒரு 'கட்டாய' சேமிப்பு முறை. பலர், மாத சம்பளம் அதிகரிக்கும்போது, அந்தப் பணத்தை அன்றாட செலவுகளுக்கே பயன்படுத்தியதால், ஓய்வு காலத்திற்கு கணிசமான சேமிப்பு இல்லாமல் போகிறது.

எப்போது பங்களிப்பைக் குறைப்பது சரியாக இருக்கும்?

EPF பங்களிப்பைக் குறைப்பது, சில குறிப்பிட்ட, நன்கு திட்டமிடப்பட்ட நிதி சூழ்நிலைகளில் மட்டுமே நியாயமானதாகக் கருதப்படுகிறது. ஒருவேளை, தனிநபர் கடன்கள் அல்லது கிரெடிட் கார்டு பாக்கிகள் போன்ற 12% முதல் 14% வட்டி விகிதங்கள் கொண்ட அதிக வட்டி கடன்கள் இருந்தால், அதை அடைக்க இந்த கூடுதல் பணத்தைப் பயன்படுத்துவது, EPF-ல் கிடைக்கும் 8.25% வட்டி வருமானத்தை விட சிறந்ததாக இருக்கும். மேலும், அதிக ஒழுக்கத்துடன் முதலீடு செய்யக்கூடியவர்கள், இந்த பணத்தை பங்குச் சந்தை சார்ந்த முதலீடுகளில் (Equity Investments) தொடர்ந்து முதலீடு செய்து அதிக லாபம் ஈட்ட நினைப்பார்கள். ஆனால், இதற்கு முறையான, எழுத்துப்பூர்வமான முதலீட்டுத் திட்டம் அவசியம்.

ஊழியர்கள் மற்றும் முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

எந்தவொரு மாற்றத்தையும் செய்வதற்கு முன், ஊழியர்கள் தங்கள் நிறுவனத்தின் புதுப்பிக்கப்பட்ட EPF கொள்கையை கவனமாகப் படிக்க வேண்டும். நீங்கள் உங்கள் பங்களிப்பைக் குறைத்தாலும், உங்கள் முதலாளி முழு சம்பளத்திற்கும் தனது 12% பங்களிப்பைத் தொடர்ந்து செய்வாரா என்பதை உறுதி செய்வது முக்கியம். முதலாளி அந்தப் பங்களிப்பைச் செய்யாவிட்டால், உங்கள் ஓய்வூதிய பலன்களில் ஏற்படும் இழப்பு கணிசமாக அதிகரிக்கும். கூடுதல் சம்பளப் பணத்தை எப்படி முதலீடு செய்யப் போகிறீர்கள் என்பதற்கான உறுதியான திட்டம் உங்களிடம் உள்ளதா என்பதையும், உங்கள் ஓய்வூதிய சேமிப்பில் ஏற்படும் தாக்கத்தையும் கணக்கிட்டுப் பார்ப்பது அவசியம்.