இந்தியாவின் முறைசாரா தொழில்களில் மூன்றில் இரண்டு பங்கு நிறுவனங்கள் முறையான கடன் பெறுவதில் சிரமப்படுவதாக NIPFP-ன் புதிய அறிக்கை தெரிவிக்கிறது. குறிப்பாக, உற்பத்தி நிறுவனங்கள், பெண்களால் நடத்தப்படும் நிறுவனங்கள், மற்றும் SC/ST, OBC பிரிவைச் சேர்ந்த தொழில்கள் அதிக தடைகளை சந்திக்கின்றன. முதலீட்டாளர்களுக்கு, இது ஒரு பெரிய கடன் வாய்ப்பாகத் தெரிந்தாலும், சப்ளை செயின் ஸ்திரத்தன்மை மற்றும் நிதி நிறுவனங்களின் சொத்துத் தரம் ஆகியவற்றில் ஆபத்துகளையும் சுட்டிக் காட்டுகிறது.

என்ன நடந்தது?

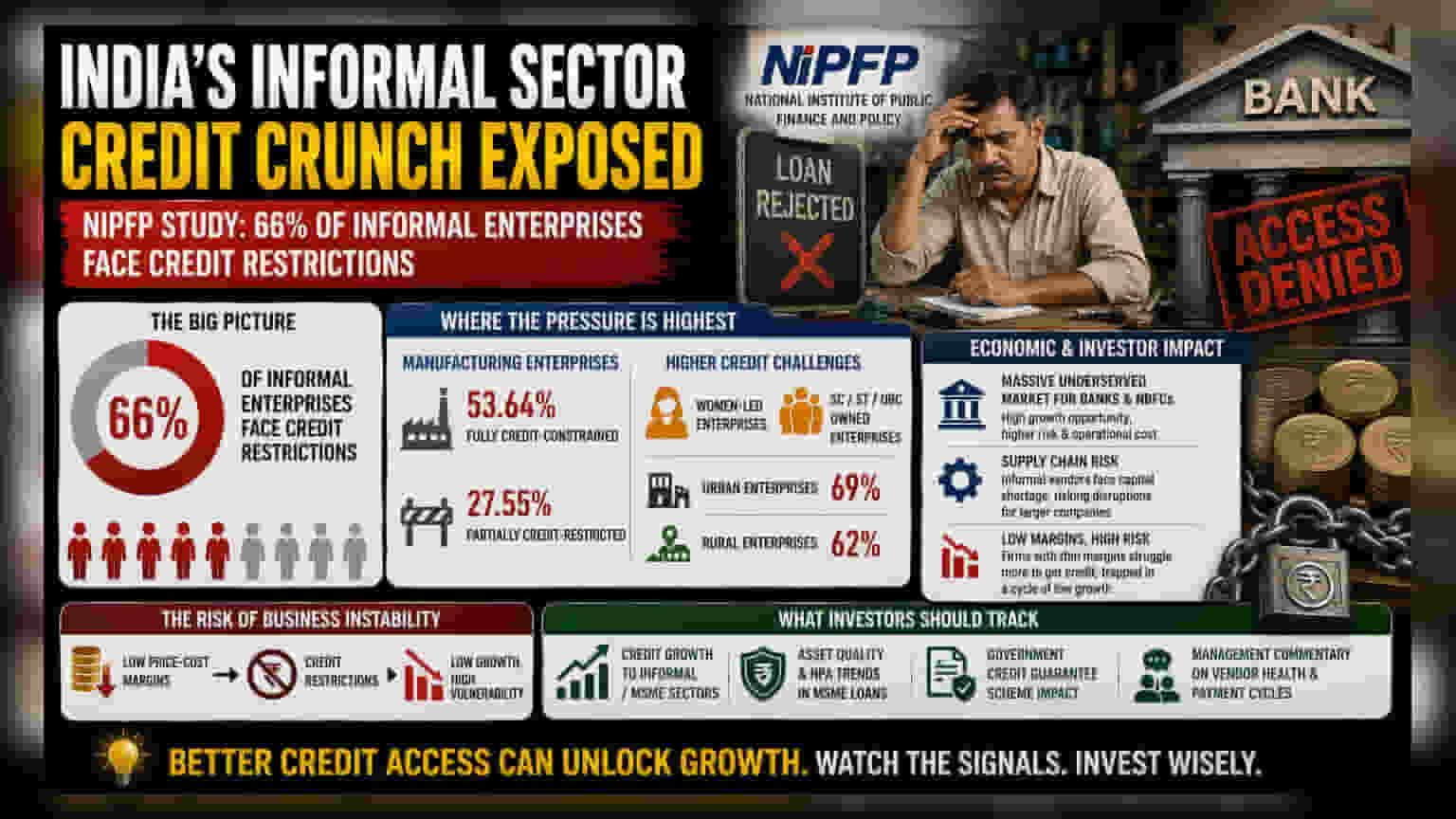

தேசிய பொது நிதி மற்றும் கொள்கை நிறுவனம் (NIPFP) நடத்திய சமீபத்திய ஆய்வு, இந்தியாவின் முறைசாரா பொருளாதாரத்தில் ஒரு ஆழமான பிரச்சனையை வெளிச்சம் போட்டுக் காட்டியுள்ளது: முறையான கடன் கிடைப்பதில் உள்ள சிக்கல். அரசு தரவுகளை ஆய்வு செய்த இந்த அறிக்கை, இந்தியாவில் கிட்டத்தட்ட 66% முறைசாரா நிறுவனங்கள் ஏதோ ஒரு வகையில் கடன் கட்டுப்பாடுகளால் பாதிக்கப்பட்டுள்ளன என்று கண்டறிந்துள்ளது. இதன் பொருள், இந்த வணிகங்களில் பெரும்பான்மையானவை தங்களது செயல்பாடுகளுக்கோ அல்லது வளர்ச்சிக்குத் தேவையான மூலதனத்தையோ வழக்கமான வங்கி சேனல்கள் மூலம் பெற முடியவில்லை. இதனால், நம்பகத்தன்மையற்ற அல்லது அதிக செலவு பிடிக்கும் நிதி ஆதாரங்களை நம்பியிருக்க வேண்டியுள்ளது.

எங்கே அதிக அழுத்தம்?

இந்த ஆய்வு, நிதி அணுகுவதில் மிகவும் சிரமப்படும் குறிப்பிட்ட குழுக்களை அடையாளம் கண்டுள்ளது. குறிப்பாக உற்பத்தி நிறுவனங்கள் கடுமையாக பாதிக்கப்பட்டுள்ளன. சுமார் 53.64% நிறுவனங்கள் முழுமையான கடன் கட்டுப்பாடுகளையும், மேலும் 27.55% நிறுவனங்கள் பகுதி கடன் கட்டுப்பாடுகளையும் எதிர்கொள்கின்றன. உற்பத்தித் துறைக்கு பெரும்பாலும் மூலப்பொருட்கள் மற்றும் உபகரணங்களுக்காக முன்பண மூலதனம் தேவைப்படுவதால் இது முக்கியமானது.

மேலும், கடன் அணுகல் மக்கள் தொகையியல் ரீதியாக சமமாக இல்லை என்பதையும் ஆராய்ச்சி காட்டியுள்ளது. பெண்களால் நடத்தப்படும் நிறுவனங்கள் மற்றும் பழங்குடியினர் (SC), பழங்குடியினர் (ST), மற்றும் பிற பிற்படுத்தப்பட்ட வகுப்புகளை (OBC) சேர்ந்த தொழில்முனைவோரின் வணிகங்கள் முழுமையான அல்லது பகுதி கடன் கட்டுப்பாடுகளில் இருப்பதற்கான அதிக வாய்ப்புகளை எதிர்கொள்கின்றன. நகர்ப்புற நிறுவனங்கள் கிராமப்புற நிறுவனங்களை விட (62%) அதிக சிரமங்களை (69%) தெரிவித்துள்ளன.

பொருளாதார மற்றும் முதலீட்டாளர் தாக்கம்

இந்த கடன் நெருக்கடி இந்திய முதலீட்டாளர்களுக்கு குறிப்பிடத்தக்க தாக்கங்களைக் கொண்டுள்ளது. வங்கி மற்றும் வங்கி அல்லாத நிதி நிறுவனங்களுக்கு (NBFC) இந்தத் தரவுகள் ஒரு பெரிய, சேவை செய்யப்படாத சந்தையைக் குறிக்கின்றன. இந்தச் சிறிய, முறைசாரா கடன் வாங்குபவர்களின் அபாயத்தை திறம்பட மதிப்பிட்டு நிர்வகிக்கும் கடன் வழங்குநர்கள் குறிப்பிடத்தக்க வளர்ச்சியை அடையலாம். இருப்பினும், இதற்கு அதிக இயக்கச் செலவுகள் மற்றும் முறையான நிதி பதிவுகள் அல்லது பிணையம் இல்லாத வணிகங்களுக்கு கடன் வழங்க சிறந்த தொழில்நுட்பத்தின் தேவை போன்ற சவால்கள் உள்ளன.

பெரிய உற்பத்தி மற்றும் FMCG நிறுவனங்களில் முதலீடு செய்பவர்களுக்கு, முறைசாரா துறையின் ஆரோக்கியம் ஒரு நேரடி சப்ளை செயின் கண்காணிப்பு ஆகும். பல பெரிய நிறுவனங்கள் விநியோகம் அல்லது உதிரி பாகங்கள் உற்பத்திக்கு முறைசாரா, சிறிய விற்பனையாளர்களை நம்பியுள்ளன. இந்தச் சிறிய நிறுவனங்கள் தொடர்ச்சியான மூலதனப் பற்றாக்குறையை எதிர்கொண்டால், சப்ளை செயின் தடங்கல்கள், செயல்பாட்டு தாமதங்கள் அல்லது குறைந்த தரமான வெளியீடுகள் போன்ற ஆபத்துகள் ஏற்படலாம். இது இறுதியில் பெரிய பட்டியலிடப்பட்ட நிறுவனங்களின் லாப வரம்புகளையும் நம்பகத்தன்மையையும் பாதிக்கும்.

வணிக ஸ்திரமின்மை ஆபத்து

லாபம் மற்றும் கடன் அணுகலுக்கு இடையே நேரடி தொடர்பு இருப்பதாக ஆய்வு கூறுகிறது. குறைந்த விலை-செலவு லாப வரம்புகளைக் கொண்ட நிறுவனங்கள் - அதாவது, தங்கள் லாப வரம்புகளில் குறைவான இடையகத்தைக் கொண்டவை - கடன் கட்டுப்பாடுகளுக்கு ஆளாகும் அதிக வாய்ப்புள்ளது. இது ஒரு சுழற்சியை உருவாக்குகிறது, அங்கு இறுக்கமான வரம்புகளைக் கொண்ட வணிகங்களால் நவீனப்படுத்தவோ அல்லது விரிவுபடுத்தவோ மூலதனம் பெற முடியாது, இது அவர்களின் வரம்புகளை குறைவாக வைத்திருக்கிறது, மேலும் பாரம்பரிய கடன் வழங்குநர்களுக்கு அவர்களை இன்னும் கவர்ச்சியற்றதாக ஆக்குகிறது. இந்த கட்டமைப்பு தடை இந்த நிறுவனங்களை பொருளாதார மந்தநிலைகள், மூலப்பொருள் செலவுகள் அதிகரிப்பு அல்லது தேவை திடீர் மாற்றங்களுக்கு குறிப்பாக பாதிக்கப்படக்கூடியதாக ஆக்குகிறது.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

நிதி நிறுவனங்கள் தங்கள் MSME (மைக்ரோ, சிறு மற்றும் நடுத்தர நிறுவனங்கள்) கடன் வழங்கும் உத்திகளை எவ்வாறு சரிசெய்கின்றன என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிக்கலாம். முறைசாரா துறைகளுக்கு கடன் வளர்ச்சி விகிதம், இந்தக் கடன் புத்தகங்களுக்குள் வாராக்கடன் (NPA) தரம் மற்றும் கடன் வழங்குநர்களுக்கான அபாயத்தைக் குறைக்க வடிவமைக்கப்பட்ட அரசாங்க ஆதரவு கடன் உத்தரவாதத் திட்டங்களின் வெற்றி ஆகியவை முக்கிய குறிகாட்டிகளாகும். கூடுதலாக, பட்டியலிடப்பட்ட உற்பத்தி நிறுவனங்களிடமிருந்து விற்பனையாளர் கட்டண சுழற்சிகள் மற்றும் சப்ளையர் ஆரோக்கியம் குறித்த மேலாண்மை கருத்துகள், இந்த கடன் இடைவெளி அவற்றின் சுற்றுச்சூழல் அமைப்புகளின் தரைமட்ட செயல்பாடுகளை எவ்வாறு பாதிக்கிறது என்பது பற்றிய தெளிவான படத்தை வழங்கக்கூடும்.