வணிக அல்லது தொழில்முறை வருமானம் உள்ளவர்கள், வருமான வரி கணக்கு (ITR) தாக்கல் செய்யும் காலக்கெடுவைத் தவறவிட்டால், பழைய வரி விதிப்பு முறையைப் பயன்படுத்தும் வாய்ப்பை இழக்கும் அபாயம் உள்ளது. சம்பளம் வாங்குபவர்களுக்கு அதிக நெகிழ்வுத்தன்மை இருந்தாலும், வணிக வருமானம் உள்ளவர்கள் காலக்கெடுவுக்குள் படிவம் 10-IEA மூலம் பழைய முறையைத் தேர்ந்தெடுக்க வேண்டும். காலக்கெடுவைத் தவறவிட்டால், அவர்கள் தானாகவே புதிய வரி விதிப்பு முறைக்கு மாற நிர்பந்திக்கப்படுவார்கள், இது அதிக வரிச்சுமையை ஏற்படுத்தலாம்.

என்ன நடந்தது?

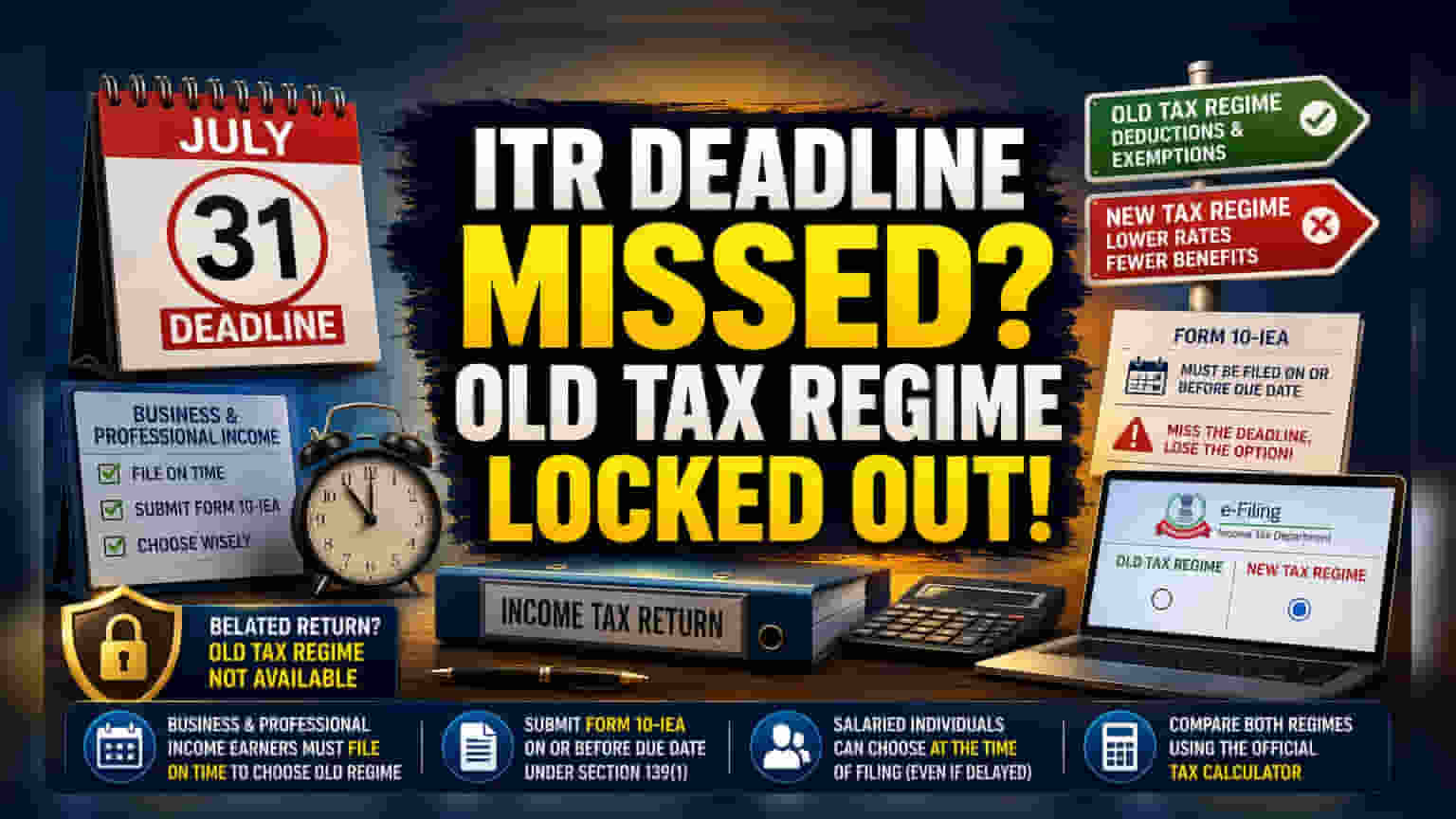

இந்தியாவில் பல வரி செலுத்துவோர், ஜூலை 31 ஆம் தேதி நெருங்கி வரும் நிலையில், வருமான வரி கணக்குகளை (ITR) தாக்கல் செய்வதில் மும்முரமாக ஈடுபட்டுள்ளனர். வணிகம் அல்லது தொழில்முறை வருமானம் கொண்டவர்களுக்கு ஒரு முக்கிய விதி உள்ளது: பழைய வரி விதிப்பு முறையைத் தேர்ந்தெடுக்க விரும்பினால், குறித்த காலக்கெடுவிற்குள் தாக்கல் செய்ய வேண்டும். இந்த காலக்கெடுவைத் தவறவிட்டு, 'தாமதமான தாக்கல்' (belated return) செய்தால், அந்த ஆண்டிற்கான பழைய வரி விதிப்பு முறையைத் தேர்ந்தெடுக்கும் உரிமையை அவர்கள் இழந்துவிடுவார்கள். பதிலாக, புதிய வரி விதிப்பு முறையின் கீழ் அவர்கள் கட்டாயமாக வரி செலுத்த நேரிடும், இது அவர்களின் தனிப்பட்ட கழிவுகள் மற்றும் விலக்குகளைப் பொறுத்து அதிக வரிச்சுமையை ஏற்படுத்தக்கூடும்.

ஏன் இந்த வேறுபாடு முக்கியம்?

வருமான வரித்துறை, தகுதியுள்ள வரி செலுத்துவோருக்கு புதிய வரி விதிப்பு முறையை இயல்புநிலையாக (default) நிர்ணயித்துள்ளது. இந்த முறையில் வரி விகிதங்கள் குறைவாக இருந்தாலும், வீட்டு வாடகை படி (HRA), பிரிவு 80C முதலீடுகள், வீட்டுக் கடன் வட்டி போன்ற பொதுவான கழிவுகளைப் பெறுவதற்கான வாய்ப்புகள் மிகக் குறைவாகவே உள்ளன. பல வணிக உரிமையாளர்கள் மற்றும் தொழில் வல்லுநர்களுக்கு, பழைய வரி விதிப்பு முறை இன்னும் சிக்கனமானதாக இருக்கிறது, ஏனெனில் இது குறிப்பிட்ட கழிவுகளை அனுமதிக்கிறது. தாக்கல் செய்யும் காலக்கெடுவைத் தவறவிடுவதன் மூலம், வணிக மற்றும் தொழில்முறை வருமானம் ஈட்டுபவர்கள் அந்த நிதியாண்டிற்கான வரி சேமிப்பு நன்மைகளைப் பயன்படுத்திக் கொள்ளும் உரிமையை இழக்கிறார்கள்.

படிவம் 10-IEA வின் பங்கு

பழைய வரி விதிப்பு முறையைத் தேர்ந்தெடுக்க விரும்பும் வணிக அல்லது தொழில்முறை வருமானம் உள்ள வரி செலுத்துவோர், தங்கள் விருப்பத்தை முறையாக அறிவிக்க வேண்டும். இது படிவம் 10-IEA ஐ தாக்கல் செய்வதன் மூலம் செய்யப்படுகிறது. முக்கியமாக, இந்த படிவத்தை வருமான வரிச் சட்டத்தின் பிரிவு 139(1) இன் கீழ் குறிப்பிடப்பட்டுள்ள காலக்கெடுவுக்கு முன்பாக சமர்ப்பிக்க வேண்டும். இந்த காலக்கெடுவைத் தவறவிட்டால், அந்த மதிப்பீட்டு ஆண்டிற்கான புதிய வரி விதிப்பு முறையிலிருந்து வெளியேறும் வாய்ப்பு மூடப்படும். அவர்கள் 'தாமதமான தாக்கல்' பிரிவின் கீழ் தங்கள் ITR ஐ தாக்கல் செய்தாலும், வருமான வரி இணையதளம் பொதுவாக அவர்களை பழைய வரி விதிப்பு முறைக்கு மாற அனுமதிக்காது, ஏனெனில் தேவையான அறிவிப்பு படிவத்தைச் சமர்ப்பிப்பதற்கான கால அவகாசம் முடிந்துவிட்டது.

சம்பளம் பெறுபவர்கள் vs வணிக வருமானம்

வரி விதிப்பு முறைகளை மாற்றுவதற்கான விதிகள், வருமான ஆதாரத்தின் அடிப்படையில் கணிசமாக வேறுபடுகின்றன. சம்பளம் வாங்குபவர்கள் - பொதுவாக ITR-1 அல்லது ITR-2 தாக்கல் செய்பவர்கள் மற்றும் வணிகம் அல்லது தொழில்முறை வருமானம் இல்லாதவர்கள் - அதிக நெகிழ்வுத்தன்மையைக் கொண்டுள்ளனர். அவர்கள் பொதுவாக தங்கள் ITR ஐ தாக்கல் செய்யும் நேரத்தில், தாக்கல் தாமதமானாலும் கூட, பழைய மற்றும் புதிய வரி விதிப்பு முறைகளுக்கு இடையே தேர்வு செய்யலாம். அவர்களின் தேர்வு, வணிக வருமானம் ஈட்டுபவர்களைப் போல 10-IEA போன்ற குறிப்பிட்ட படிவத்திற்கான முன்கூட்டிய காலக்கெடுவால் கட்டுப்படுத்தப்படுவதில்லை. இது ஒரு இரு-அடுக்கு அமைப்பை உருவாக்குகிறது, அங்கு வணிக உரிமையாளர்கள் தங்கள் விருப்பமான வரி அமைப்பை இழப்பதைத் தவிர்க்க, தங்கள் தாக்கல் காலக்கெடுவைப் பற்றி மிகவும் விழிப்புடன் இருக்க வேண்டும்.

வரி செலுத்துவோர் என்ன கண்காணிக்க வேண்டும்?

வணிக அல்லது தொழில்முறை வருமானம் உள்ள வரி செலுத்துவோருக்கு, மிகவும் முக்கியமான கண்காணிப்பு விஷயம் அசல் ITR தாக்கல் காலக்கெடு ஆகும். பழைய வரி விதிப்பு முறையைப் பயன்படுத்தும் விருப்பத்தைத் தக்க வைத்துக் கொள்ள, படிவம் 10-IEA போன்ற தேவையான படிவங்கள் காலக்கெடுவிற்குள் சமர்ப்பிக்கப்படுவதை உறுதி செய்வது அவசியம். இரண்டு முறைகளின் கீழ் தங்கள் வரி பொறுப்பு குறித்து நிச்சயமற்ற நிலையில் இருப்பவர்கள், தாக்கல் வியூகத்தை இறுதி செய்வதற்கு முன் விரைவான ஒப்பீட்டைச் செய்ய, வருமான வரித்துறையின் அதிகாரப்பூர்வ ஆன்லைன் கால்குலேட்டரைப் பயன்படுத்திக் கொள்ளலாம். கடைசி சில நாட்களில் தாமதிப்பது, மின்-தாக்கல் போர்ட்டலில் தொழில்நுட்ப கோளாறுகளின் அபாயத்தை அதிகரிக்கும், இது அறியாமலேயே காலக்கெடுவைத் தவறவிடச் செய்யலாம்.