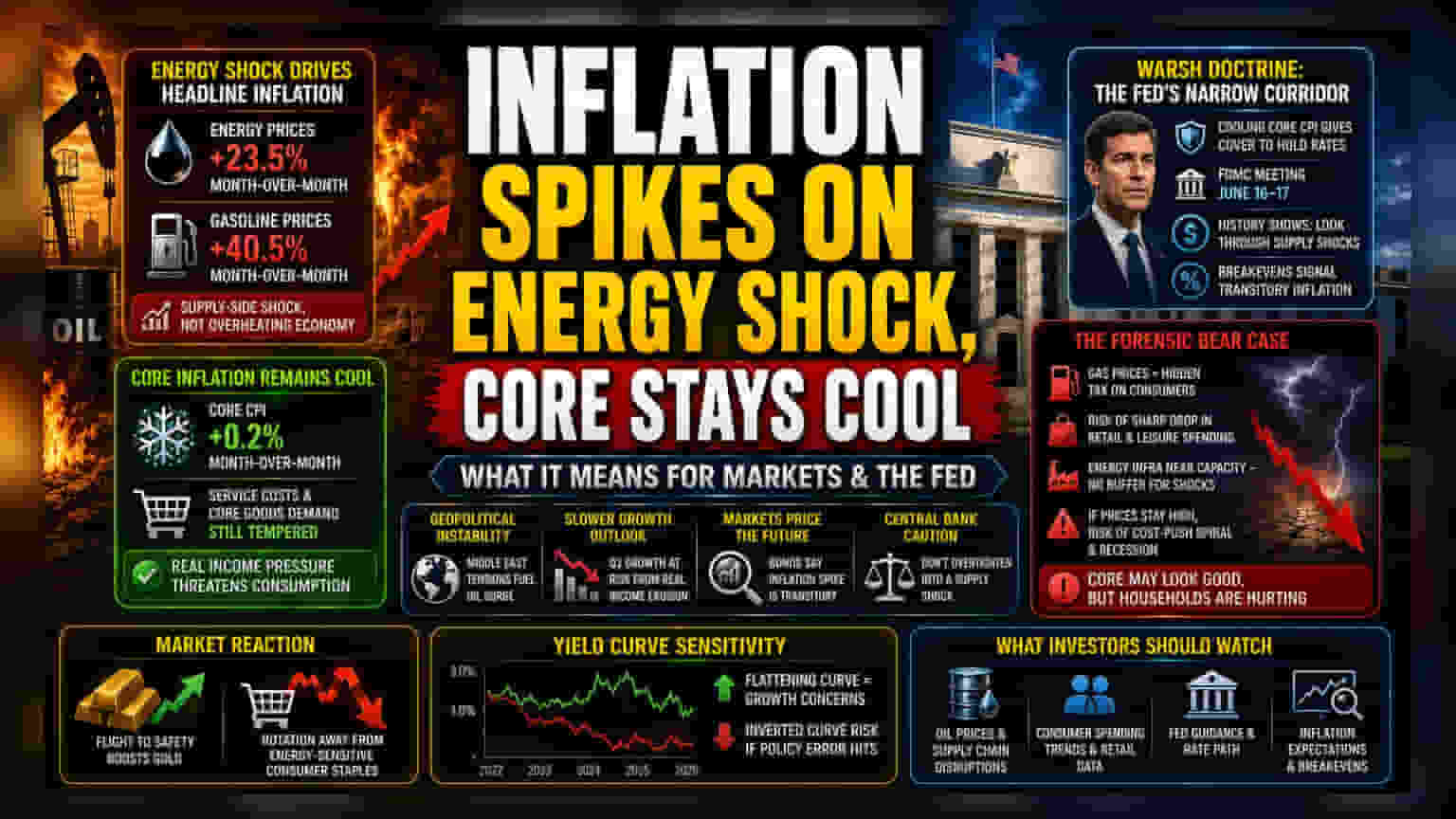

அமெரிக்காவில் மே மாத பணவீக்கம் **4.2%** ஆக உயர்ந்துள்ளது. இது பெரும்பாலும் கச்சா எண்ணெய் விலையில் ஏற்பட்ட **23.5%** திடீர் உயர்வால் நிகழ்ந்துள்ளது. ஆனால், முக்கிய பணவீக்க (Core CPI) தரவுகள் கட்டுக்குள் இருப்பதாகத் தெரிவதால், அமெரிக்க மத்திய வங்கியின் (Federal Reserve) அடுத்தகட்ட நடவடிக்கைகள் எப்படி இருக்கும் என்ற கேள்வி எழுந்துள்ளது.

கச்சா எண்ணெய் விலையும், உள்நாட்டு தேவையும்

மே மாதத்தில் பணவீக்கம் அதிகரித்தது என்பது, அமெரிக்க பொருளாதாரம் அளவுக்கு அதிகமாக சூடாக இருப்பதைக் காட்டிலும், வெளிநாட்டு காரணங்களால் (supply-side shock) ஏற்பட்ட பாதிப்பாகவே பார்க்கப்படுகிறது. குறிப்பாக, கச்சா எண்ணெய் விலையில் ஏற்பட்ட 23.5% திடீர் உயர்வால் பணவீக்கம் எகிறியுள்ளது. இதைத் தவிர்த்துப் பார்த்தால், சேவைகள் மற்றும் பிற அத்தியாவசியப் பொருட்களின் விலையேற்றம் பெரிய அளவில் இல்லை. இதன் மூலம், மக்கள் படும் கஷ்டங்களுக்கு முக்கிய காரணம் மத்திய கிழக்கு நாடுகளில் நிலவும் அரசியல் ஸ்திரமற்ற தன்மையே தவிர, உள்நாட்டு பொருளாதாரத்தில் பெரிய சிக்கல் இல்லை என்பது தெளிவாகிறது. இந்த எரிபொருள் விலை உயர்வு, மக்களின் வாங்கும் திறனைக் குறைத்து, வரும் காலாண்டில் (Q3) செலவினங்களைக் கட்டுப்படுத்தும் என எதிர்பார்க்கப்படுகிறது.

மத்திய வங்கியின் அடுத்த திட்டம்

வரும் ஜூன் 16-17 தேதிகளில் நடக்கவுள்ள பணவியல் கொள்கை கூட்டத்தில் (FOMC meeting) அமெரிக்க மத்திய வங்கியின் தலைவர் கெவின் வார்ஷ் (Kevin Warsh) முக்கிய முடிவை எடுக்க உள்ளார். முக்கிய பணவீக்க தரவுகள் (Core CPI) மாதத்திற்கு 0.2% என குறைந்திருப்பது, தற்போதைய வட்டி விகிதத்தை (federal funds rate) மாற்றாமல் வைத்திருக்க வாய்ப்பளிக்கிறது.

வரலாற்றைப் பார்த்தால், 1973 மற்றும் 1990களில் எண்ணெய் விலை உயர்ந்தபோது, மத்திய வங்கிகள் தற்காலிக விலை உயர்வுகளைக் கண்டுகொள்ளாமல் இருந்தன. அந்த சமயத்தில், நீண்டகால பணவீக்க எதிர்பார்ப்புகள் அதிகரிக்கவில்லை. தற்போதைய கடன் சந்தையில் (bond market) உள்ள தரவுகளும், இது ஒரு தற்காலிகமான, அரசியல் சார்ந்த பிரச்சனையே தவிர, பெரிய விலை மாற்றத்திற்கான அறிகுறி இல்லை என்றே முதலீட்டாளர்கள் நம்புகின்றனர்.

நீண்டகால ஆபத்துகள்

தற்போதைய நிலைமை கட்டுக்குள் இருப்பதாகத் தோன்றினாலும், நீண்டகால ஆபத்துகள் அதிகமாகவே உள்ளன. பெட்ரோல் விலை 40.5% உயர்ந்திருப்பது, நுகர்வோர் மீது ஒரு வரியைப் போல செயல்படுகிறது. ஈராக் தொடர்பான விநியோகச் சங்கிலி பிரச்சனைகள் (supply chain disruptions) கோடை காலம் முழுவதும் தொடர்ந்தால், சில்லறை விற்பனை மற்றும் சுற்றுலாத் துறையில் பெரும் சரிவு ஏற்படலாம்.

முன்புபோல் அல்லாமல், தற்போது அமெரிக்காவின் எரிபொருள் உற்பத்தித் திறன் உச்சத்தில் இருப்பதால், திடீர் அரசியல் பிரச்சனைகளைச் சமாளிக்க போதுமான கையிருப்பு இல்லை. இந்த எரிபொருள் விலை உயர்வு 2024 ஆண்டின் கடைசி காலாண்டு வரையிலும் நீடித்தால், விலை உயர்வு சுழற்சி (cost-push inflationary spiral) உருவாகி, மத்திய வங்கி வட்டி விகிதத்தை உயர்த்தி, அது பொருளாதார மந்தநிலைக்கு (recession) வழிவகுக்கலாம். முக்கிய பணவீக்க தரவுகளை மட்டும் வைத்து வெற்றி பெற்றதாகக் கூறுவது, எரிபொருள் மற்றும் போக்குவரத்து செலவுகளால் பாதிக்கப்பட்டுள்ள குடும்பங்களின் உண்மையான நிதி நெருக்கடியை மறைப்பதாக விமர்சகர்கள் கூறுகின்றனர்.

எதிர்காலப் போக்குகள்

சந்தையின் தற்போதைய எதிர்வினை, தங்கம் போன்ற பாதுகாப்பான முதலீடுகளிலும், எரிபொருள் விலையால் பாதிக்கப்படும் நுகர்வோர் சார்ந்த துறைகளில் இருந்து விலகியும் செல்கிறது. பல நிதி நிறுவனங்களின் கணிப்புகளின்படி, கோடைக்கால இறுதியில் எரிபொருள் விலை குறையவில்லை என்றால், முக்கிய பணவீக்கத்தை விட, நீண்டகால பொருளாதார வளர்ச்சி குறைவது குறித்த கவனம் அதிகரிக்கும். முதலீட்டாளர்கள், இரண்டு ஆண்டு மற்றும் பத்து ஆண்டு கருவூலப் பத்திரங்களுக்கு (Treasury yield spread) இடையிலான வித்தியாசத்தை உன்னிப்பாகக் கவனிக்க வேண்டும். மத்திய வங்கி அதிக வட்டி விகிதங்களை வைத்திருக்கும்போது, விநியோகச் சிக்கல்கள் பொருளாதார வளர்ச்சியை பாதித்தால், இந்த வட்டி விகித வித்தியாசம் குறையலாம். இது மத்திய வங்கியின் கொள்கை தவறு என்பதற்கான அறிகுறியாக இருக்கலாம்.