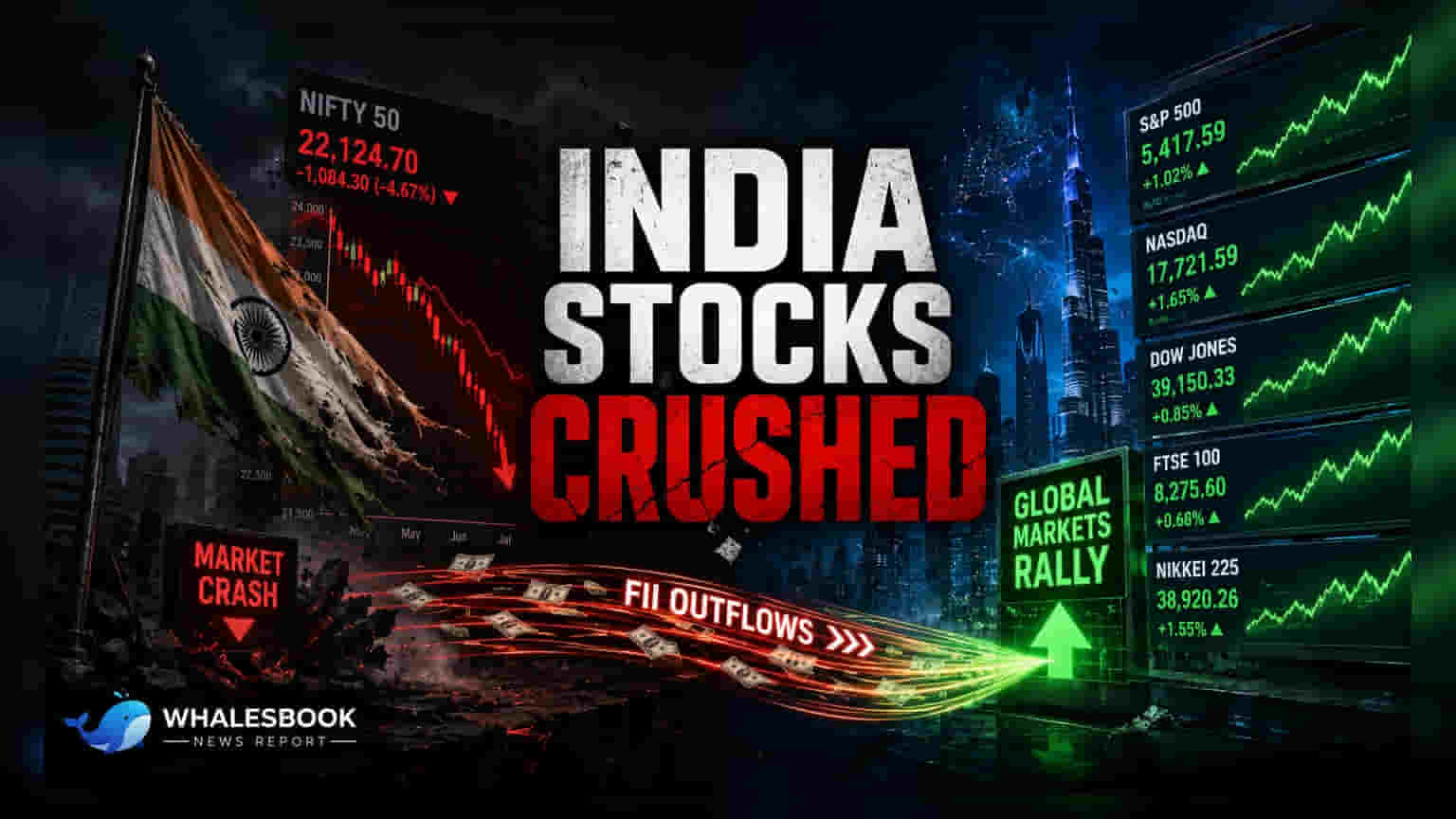

2026ல் இந்திய பங்குச்சந்தை பெரும் பின்னடைவை சந்தித்துள்ளது. MSCI இந்தியா குறியீடு **13%** சரிந்துள்ளது. வெளிநாட்டு முதலீட்டாளர்கள் **$29 பில்லியன்** பணத்தை வெளியே எடுத்ததே இதற்குக் காரணம். இருப்பினும், உள்நாட்டு முதலீட்டாளர்கள் **$50 பில்லியன்**க்கு மேல் முதலீடு செய்தும், வெளிநாட்டு முதலீட்டாளர்களின் விற்பனை அழுத்தத்தை முழுமையாகச் சமாளிக்க முடியவில்லை. இருந்தபோதிலும், இந்தியாவின் GDP வளர்ச்சி **7.7%** ஆக வலுவாக உள்ளது. மேலும், பங்கு விலைகள் வரலாற்று சராசரியுடன் ஒப்பிடுகையில் நியாயமானதாக மாறியுள்ளது.

வெளிநாட்டு முதலீடு வெளியேற்றம்: இந்திய சந்தை சரிவு

2026 ஆம் ஆண்டில் இந்தியப் பங்குச் சந்தைகள் மற்ற உலகளாவிய சந்தைகளை விட கணிசமாக பின்தங்கியுள்ளன. உலகின் பல குறியீடுகள் ஆர்ட்டிஃபிஷியல் இன்டலிஜென்ஸ் மற்றும் செமிகண்டக்டர் துறைகளின் வளர்ச்சியால் வலுவான லாபத்தைப் பதிவு செய்துள்ள நிலையில், MSCI இந்தியா குறியீடு டாலர் மதிப்பில் 13% சரிவைச் சந்தித்துள்ளது. இந்த வீழ்ச்சி, முந்தைய ஆண்டுகளின் போக்கிலிருந்து மாறுபட்டுள்ளது. முதலீட்டாளர்கள் அதிக லாபம் தரும் பிற வளரும் சந்தைகளை நோக்கி தங்கள் முதலீடுகளை மாற்றியுள்ளனர்.

வெளிநாட்டு முதலீடுகளின் வெளியேற்றம் மற்றும் உள்நாட்டு ஆதரவு

சந்தையில் அழுத்தத்திற்கு முக்கிய காரணம், வெளிநாட்டு நிறுவன முதலீட்டாளர்களின் (FIIs) தொடர்ச்சியான வெளியேற்றம். 2026 ஆம் ஆண்டின் தொடக்கத்திலிருந்து, வெளிநாட்டு முதலீட்டாளர்கள் சுமார் $29 பில்லியன் மதிப்புள்ள இந்தியப் பங்குகளை விற்றுள்ளனர். இந்த ஆண்டில் சந்தையின் ஆரம்பகட்ட உயர்வான மதிப்பீடுகள், கார்ப்பரேட் வருவாய் வளர்ச்சி குறைந்தது, உலகளாவிய வர்த்தகக் கொள்கைகள் மற்றும் மேற்கு ஆசியாவில் புவிசார் அரசியல் பதட்டங்கள் பற்றிய கவலைகள் ஆகியவை இந்த விற்பனைக்கு வழிவகுத்தன.

இதற்குப் பதிலடியாக, உள்நாட்டு நிறுவன முதலீட்டாளர்கள் (DIIs) சந்தையில் $50 பில்லியன்க்கு மேல் முதலீடு செய்து ஒரு ஆதரவாக செயல்பட்டுள்ளனர். ஆனாலும், இந்த உள்நாட்டு ஆதரவு வெளிநாட்டு விற்பனையின் அளவை முழுமையாக ஈடுகட்ட போதுமானதாக இல்லை. இதன் விளைவாக, நிஃப்டி 50 (Nifty 50) ஆண்டு முதல் தேதி வரை 8.7% சரிந்துள்ளது.

மதிப்பீடு மற்றும் துறை வாரியான போக்குகள்

சமீபத்திய சந்தை நகர்வுகள், பங்குகள் மற்றும் குறியீடுகளின் மதிப்பீடுகளை மிகவும் நியாயமான நிலைகளுக்குக் கொண்டு வந்துள்ளன. நிஃப்டி 50 குறியீடு தற்போது ஒரு வருடத்தின் முன்கணிப்பு வருவாயை 18.8 மடங்கு என்ற அளவில் வர்த்தகம் செய்கிறது. இது அதன் நீண்ட கால சராசரியான 21 மடங்குயை விட குறைவாகும். ஆரம்பத்தில் இருந்த கூடுதல் மதிப்பீட்டு பிரீமியம் (valuation premium) கணிசமாகக் குறைந்துள்ளது என்பதைக் காட்டுகிறது.

துறைகளில் மூன்றில் இரண்டு பங்குக்கு மேல் அவற்றின் வரலாற்று சராசரி மதிப்பீடுகளுக்குக் கீழே வர்த்தகம் செய்யப்படுகின்றன. குறிப்பாக, தனியார் வங்கிகள், நுகர்வோர் பொருட்கள், தொழில்நுட்பம் மற்றும் சில்லறை வர்த்தகம் போன்ற துறைகள் தற்போதைய வரலாற்று சராசரிகளுடன் ஒப்பிடும்போது தள்ளுபடியில் கிடைக்கின்றன. மாறாக, மூலதனப் பொருட்கள், பொதுத்துறை வங்கிகள், உலோகங்கள், சுகாதாரம் மற்றும் பயன்பாடுகள் போன்ற பகுதிகள் தொடர்ந்து பிரீமியத்தில் வர்த்தகம் செய்யப்படுகின்றன.

பொருளாதார செயல்திறன் மற்றும் எதிர்காலக் கண்ணோட்டம்

பங்கு விலைகள் குறைந்தாலும், இந்தியாவின் அடிப்படைப் பொருளாதாரம் வலுவாக உள்ளது. 2026 நிதியாண்டில் GDP வளர்ச்சி 7.7% ஆக இருந்தது, இது ஆரம்ப கணிப்புகளை விஞ்சியது. நிஃப்டி 500 நிறுவனங்களுக்கான லாப-GDP விகிதம் (profit-to-GDP ratio) 5.2% உச்சத்தை எட்டியுள்ளது. ஆட்டோமொபைல்கள், எண்ணெய் & எரிவாயு, உலோகங்கள் மற்றும் காப்பீடு போன்ற துறைகள் இந்த வலுவான லாப செயல்திறனுக்கு முக்கிய பங்களிப்பை வழங்கியுள்ளன.

எதிர்காலத்தில், சந்தை வருவாயானது பரந்த குறியீட்டின் செயல்திறனை விட தனிப்பட்ட நிறுவனங்களின் வளர்ச்சியைப் பொறுத்தது என்று ஆய்வாளர்கள் கூறுகின்றனர். உலகளாவிய வட்டி விகிதங்கள் குறைந்தால் வெளிநாட்டு மூலதனத்தின் சாத்தியமான திரும்பப் பெறுதல், **7%**க்கு மேல் தொடர்ச்சியான GDP வளர்ச்சி மற்றும் உள்கட்டமைப்பில் தொடர்ச்சியான அரசாங்க செலவினங்கள் ஆகியவை சந்தை மீட்சிக்கு ஆதரவாக இருக்கும் முக்கிய காரணிகளாகும். முதலீட்டாளர்கள் வெளிநாட்டு முதலீடுகளின் ஓட்டம் மற்றும் கார்ப்பரேட் வருவாய் வளர்ச்சி ஆகியவற்றைக் கண்காணிப்பார்கள், இது தற்போதைய வீழ்ச்சியிலிருந்து சந்தை மீண்டு வருமா என்பதைத் தீர்மானிப்பதில் முக்கிய பங்கு வகிக்கும்.