கரன்சி பாதுகாப்பு நடவடிக்கை

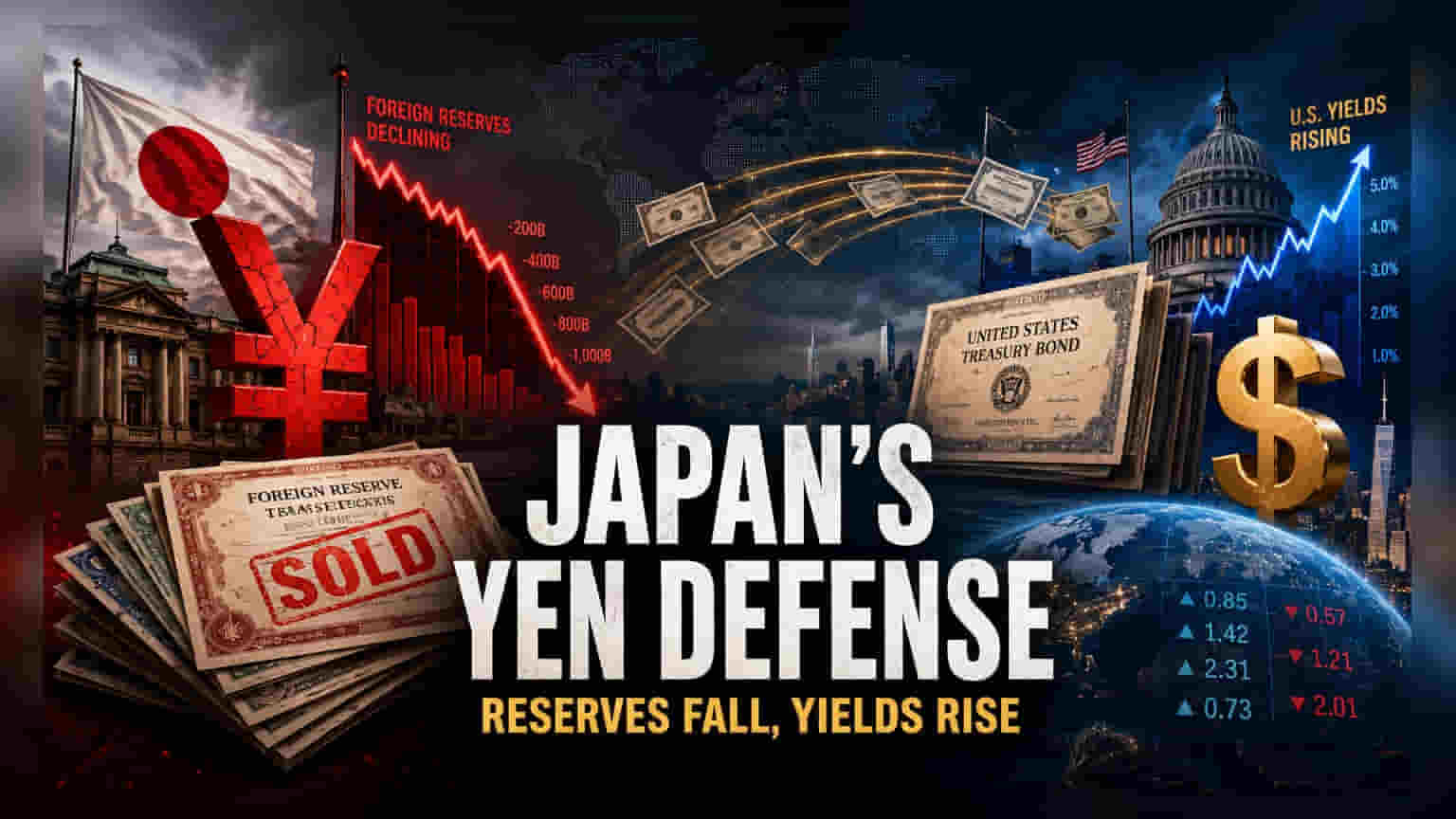

ஜப்பானின் அந்நிய செலாவணி கையிருப்பு கணிசமாக குறைந்துள்ளது. யென்னின் மதிப்பு வீழ்ச்சியை கட்டுப்படுத்த, அந்நாட்டு அரசு $75.6 பில்லியன் டாலர் மதிப்பிலான வெளிநாட்டுப் பத்திரங்களை விற்றுள்ளது. இந்த நடவடிக்கைகள் யென்னின் ஸ்திரத்தன்மையை உறுதி செய்வதில் முக்கிய பங்கு வகிக்கிறது. மே 28 ஆம் தேதி வரை எடுக்கப்பட்ட இந்த நடவடிக்கைகள், யென்னுக்கு ஆதரவாக ஜப்பான் தனது முதலீடுகளைக் குறைக்கிறது என்பதை உறுதிப்படுத்துகிறது.

பாண்ட் சந்தையில் இதன் தாக்கம்

அதிகாரப்பூர்வமாக, கையிருப்பு மாற்றங்களுக்கு சந்தை மதிப்பீடுகளே காரணம் என கூறப்பட்டாலும், மே மாதத்தில் அமெரிக்க கருவூல பத்திரங்களின் விலையில் ஏற்பட்ட ஏற்ற இறக்கங்களுடன் ஒப்பிடும்போது, இந்த பெரிய அளவிலான விற்பனை ஒரு திட்டமிட்ட divestment என்பதை காட்டுகிறது. கடந்த காலங்களில் இது போன்ற நடவடிக்கைகளில், ஜப்பான் குறுகிய கால கருவூல பில்களை (Treasury Bills) விற்பனை செய்து, நீண்ட கால நோட்ஸ்களை (Notes) வைத்திருக்கும். ஆனால், இவ்வளவு பெரிய அளவில் விற்பனை செய்வது அமெரிக்காவின் வட்டி விகிதங்களை (Yields) உயர்த்தும். இது ஜப்பானின் கரன்சி பாதுகாப்பு நடவடிக்கைக்கும், அமெரிக்காவின் கடன் செலவினங்களுக்கும் இடையே தலைகீழ் தொடர்பை ஏற்படுத்துகிறது.

அமைப்பு ரீதியான பலவீனங்களும் ஆபத்துகளும்

இதன் முக்கிய ஆபத்து என்னவென்றால், இந்த கொள்கையின் தொடர்ச்சி. ஜப்பானின் மத்திய வங்கிக்கும் (Bank of Japan) அமெரிக்காவின் ஃபெடரல் ரிசர்வுக்கும் (Federal Reserve) இடையிலான வட்டி விகித வேறுபாடு காரணமாக, யென் தொடர்ந்து அழுத்தத்தில் இருந்தால், ஜப்பானின் கையிருப்பு வரம்புகளை எட்டும். வெளிநாட்டு நாணய வைப்புகளைப் போலல்லாமல், $162 பில்லியன் டாலர்கள் நிலையாக இருந்த நிலையில், அமெரிக்க கருவூலங்கள் மட்டுமே இவ்வளவு பெரிய மூலதனப் பயன்பாடுகளை ஈடுகட்ட போதுமானதாக உள்ளன. யென்னில் மேலும் ஏதேனும் சரிவு ஏற்பட்டால், பத்திரங்களின் விற்பனை அதிகரிக்கும், இது பாண்ட் சந்தையில் ஒரு ஒழுங்கற்ற மறுவிலை நிர்ணயத்திற்கு (Disorderly Repricing) வழிவகுக்கும்.

எதிர்கால போக்கு மற்றும் கொள்கை கண்ணோட்டம்

தற்போது, சந்தை பங்கேற்பாளர்கள் ஜப்பானின் தலையீடுகளின் இறுதி திறனை மறுமதிப்பீடு செய்து வருகின்றனர். அமெரிக்க கால பத்திரங்களில் (US Duration) ஒரு பெரிய வீழ்ச்சியைத் தூண்டாமல், இந்த அளவு சந்தை தலையீட்டை டோக்கியோ தக்கவைக்க முடியுமா என்பதில் நிறுவனங்கள் மத்தியில் கருத்து வேறுபாடு உள்ளது. யென் டாலருக்கு எதிராக 160 என்ற அளவில் நிலைநிறுத்தப்பட்டால், கையிருப்பு விற்பனையைத் தொடர வேண்டிய அவசியம் ஏற்படும். இது உலகளாவிய சொத்து ஒதுக்கீடுகளை (Global Asset Allocations) மறுசீரமைத்து, ஜப்பானின் மேக்ரோ பொருளாதாரக் கொள்கை மாற்றங்களுக்கு அமெரிக்க கருவூல விலைகளின் (U.S. Treasury Prices) உணர்திறனை அதிகரிக்கும்.