நிதி நிலைமையை சமன் செய்யும் சவால்

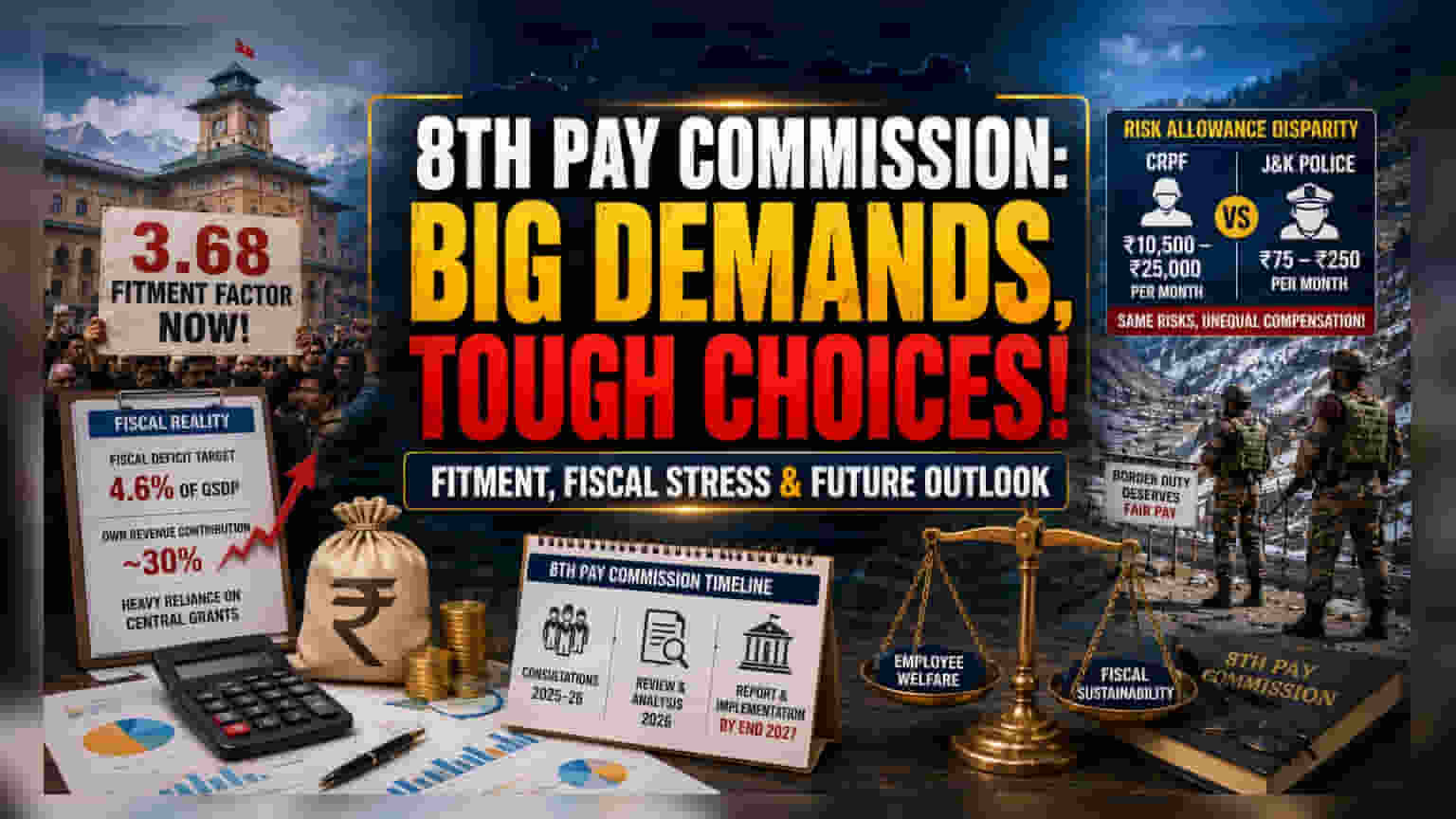

ஜம்மு காஷ்மீர் ஊழியர் சங்கங்கள் 8வது சம்பள கமிஷனில் 3.68 ஃபிட்மென்ட் ஃபேக்டரை கோருவது, அதன் ஆலோசனைக் கூட்டத்தில் ஒரு முக்கிய முன்னேற்றமாகும். ஊழியர்களின் பிரதிநிதிகள், பணவீக்க அழுத்தம் மற்றும் நிர்வாக ஏற்றத்தாழ்வுகளை சரிசெய்ய இது அவசியம் என்று கருதினாலும், யூனியன் பிரதேசத்தின் நிதி கட்டமைப்பிற்கு இது ஒரு பெரிய சவாலாக அமைந்துள்ளது. ஏற்கனவே யூனியன் பிரதேசத்தின் நிதிப் பற்றாக்குறை 4.6% ஆக இலக்கு நிர்ணயிக்கப்பட்டுள்ள நிலையில் (2026-27 நிதியாண்டிற்கு), சம்பளம் மற்றும் ஓய்வூதியம் போன்ற செலவினங்களை அதிகரிப்பது, மூலதன முதலீடுகளுக்கான நிதி ஒதுக்கீட்டைக் குறைக்கும் அபாயம் உள்ளது. மத்திய அரசின் மானிய உதவிகளை பெரிதும் சார்ந்திருக்கும் யூனியன் பிரதேசத்தின் வரவு செலவு கணக்கு, கணிசமான ஊதிய உயர்வைக் கையாளும் அதே வேளையில், நிதி நிலைத்தன்மையை பராமரிப்பது எவ்வளவு கடினம் என்பதை இது காட்டுகிறது.

ஆபத்து படி (Risk Allowance) ஏற்றத்தாழ்வுகள்

ஊழியர்களின் கோரிக்கை மனுவில் முக்கியமாக இருப்பது, ஜம்மு காஷ்மீர் போலீசாருக்கும் மத்திய ஆயுதப் படைகளுக்கும் இடையே ஆபத்து படிகளில் உள்ள பெரும் வேறுபாடு ஆகும். சென்ட்ரல் ரிசர்வ் போலீஸ் படை (CRPF) போன்ற படைகளில் மாதந்தோறும் ₹10,500 முதல் ₹25,000 வரை ஆபத்து படிகளாக வழங்கப்படுகிறது. ஆனால், ஜம்மு காஷ்மீர் போலீசாருக்கு இது வெறும் ₹75 முதல் ₹250 வரை மட்டுமே கிடைப்பதாக கூறப்படுகிறது. இந்த வேறுபாடு நீண்ட கால அதிருப்திக்கு வழிவகுத்துள்ளது. தீவிரவாத எதிர்ப்பு நடவடிக்கைகள் மற்றும் எல்லைப் பாதுகாப்பு போன்ற ஆபத்தான பணிகளில் ஈடுபடும்போது, அனைவரும் ஒரே ஆபத்தை எதிர்கொண்டாலும், இழப்பீடு சமமாக இல்லை என்று தொழிற்சங்கத் தலைவர்கள் வாதிடுகின்றனர். சிறப்பு எல்லைப்புற படி (Special Border Allowance) கோரிக்கையும், கட்டுப்பாட்டுக் கோட்டிற்கு (Line of Control) அருகில் பணிபுரியும் சூழலின் யதார்த்தத்தை பிரதிபலிக்கிறது.

நிதி ஆய்வும் கட்டமைப்பு பலவீனங்களும்

நிறுவனக் கண்ணோட்டத்தில் பார்க்கும்போது, இத்தகைய அதிரடி சம்பள உயர்வு கோரிக்கைகள் பல தடைகளை எதிர்கொள்கின்றன. சம்பள கமிஷன் பரிந்துரைகளை செயல்படுத்துவது பெரும்பாலும் மாநில அரசுகளை வருவாய் பற்றாக்குறை சுழற்சிக்குள் தள்ளுகிறது. ஜம்மு காஷ்மீரின் சொந்த வருவாய், அதன் மொத்த வரவுகளில் சுமார் 30% மட்டுமே பங்களிப்பதால், மத்திய அரசின் நிதி மாற்றங்களில் ஏற்படும் பாதிப்புகளுக்கு மிகவும் பாதிக்கப்படக்கூடியதாக உள்ளது. மேலும், கடந்த கால தணிக்கைகள், வருவாய் செலவினங்களில் அதிக கவனம் செலுத்துவது அத்தியாவசிய மூலதன திட்டங்களுக்கு நிதி ஒதுக்கீட்டைத் தடுக்கக்கூடும் என்று சுட்டிக்காட்டியுள்ளன. 8வது சம்பள கமிஷன் கோரப்பட்ட 3.68 ஃபிட்மென்ட் ஃபேக்டரை ஏற்றுக்கொண்டால், அது ஜனவரி 2026 முதல் நிலுவைத் தொகைகளுக்கான ஒரு நிதிப் பொறுப்பை உருவாக்கும். இது உள்ளூர் நிர்வாகத்தை வளர்ச்சிச் செலவுகளைக் குறைக்கவோ அல்லது கூடுதல் மத்திய உதவியைக் கோரவோ கட்டாயப்படுத்தும். இந்த இரண்டுமே தற்போதைய நிதி ஒழுக்க நடவடிக்கைகளுடன் ஒத்துப்போகாது.

எதிர்காலக் கண்ணோட்டம் மற்றும் நடைமுறைச் சாத்தியங்கள்

ஊழியர் சங்கங்கள் 2027 ஆம் ஆண்டின் இறுதியில் இது நடைமுறைக்கு வரும் என்று நம்பிக்கையுடன் இருந்தாலும், கமிஷனின் இறுதி அறிக்கை நிதி நிலைத்தன்மை மற்றும் பணவீக்கக் குறியீடுகளின் விரிவான ஆய்வுகளுக்கு உட்பட்டது. தேசிய வளர்ச்சிப் பாதைகளுடன் இந்த உயர்வு ஏற்படுத்தும் நிதி தாக்கங்களை மதிப்பீடு செய்வது அரசாங்கத்தின் ஆணையில் அடங்கும். எனவே, சமூகப் பாதுகாப்பு மேம்பாடுகளைச் சமநிலைப்படுத்தும் அதே வேளையில், தேசிய நிதி ஒருங்கிணைப்பு இலக்குகளைப் பராமரிக்கும் தேவையை மனதில் கொண்டு, கமிஷன் கோரப்பட்ட 3.68 ஐ விட குறைவான, ஒரு யதார்த்தமான ஃபிட்மென்ட் ஃபேக்டரை இறுதி செய்யக்கூடும்.