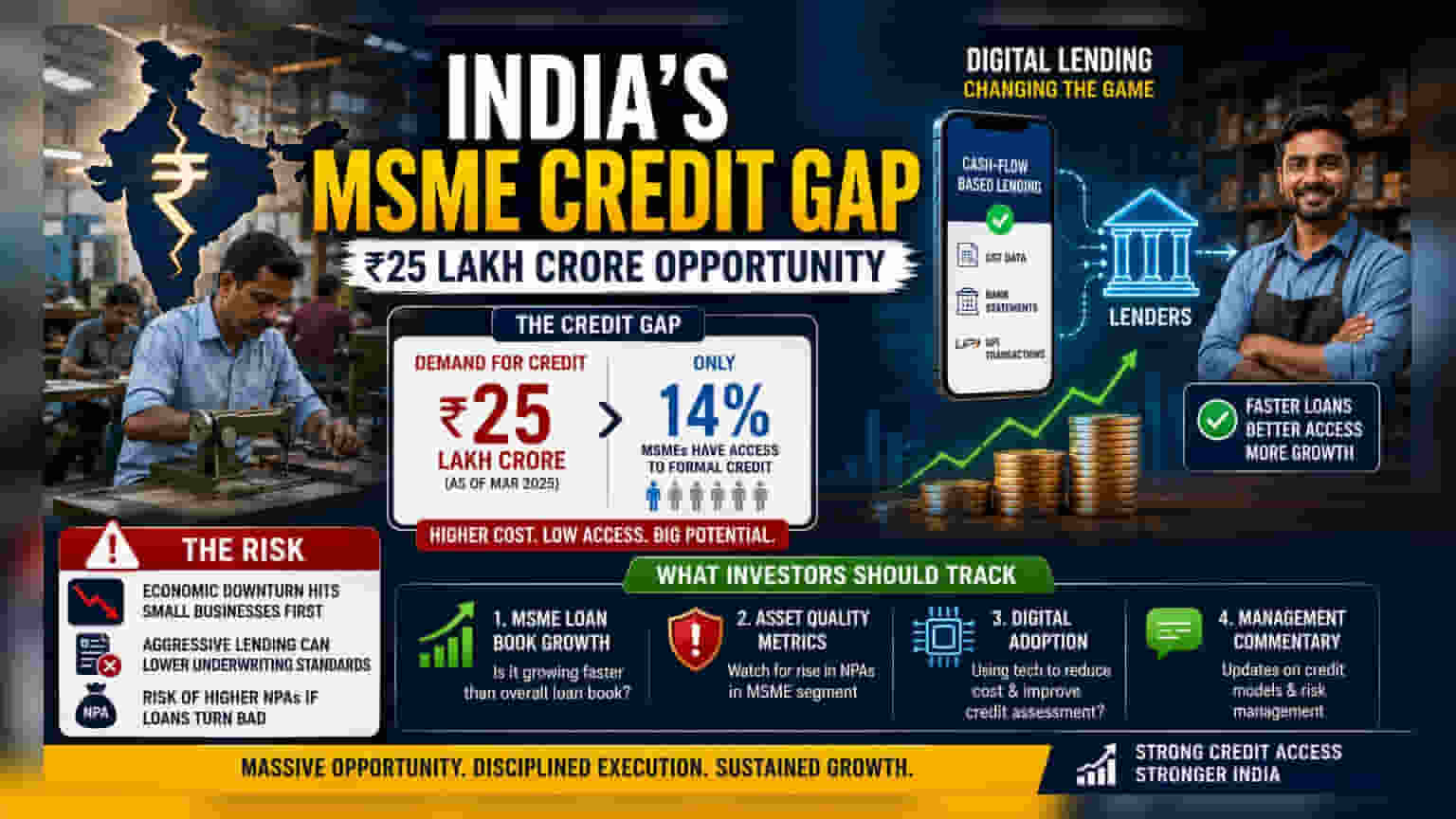

இந்தியாவில் உள்ள சிறு, குறு மற்றும் நடுத்தர நிறுவனங்கள் (MSMEs) கடன் தேவையில் ₹25 லட்சம் கோடி பற்றாக்குறையை எதிர்கொண்டுள்ளன. இதில் வெறும் **14%** நிறுவனங்களுக்கு மட்டுமே முறையான நிதி கிடைக்கிறது. இந்த மிகப்பெரிய வாய்ப்பு வங்கிகள் மற்றும் NBFC-களுக்கு ஒரு பெரும் வளர்ச்சிப் பாதை என்றாலும், கடன் சொத்துக்களின் தரம் குறித்த ரிஸ்க்குகளை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

என்ன நடந்தது?

டெலாய்ட் (Deloitte) வெளியிட்டுள்ள புதிய அறிக்கை, இந்தியாவின் பொருளாதார வளர்ச்சியில் ஒரு பெரிய தடையை சுட்டிக்காட்டியுள்ளது. அதாவது, சிறு, குறு மற்றும் நடுத்தர நிறுவனங்கள் (MSMEs) எதிர்கொள்ளும் மாபெரும் கடன் பற்றாக்குறை. இந்த அறிக்கைப்படி, மார்ச் 2025 நிலவரப்படி, இந்த கடன் பற்றாக்குறை சுமார் ₹25 லட்சம் கோடி என மதிப்பிடப்பட்டுள்ளது. டிஜிட்டல் பரிவர்த்தனைகள் உச்சத்தில் இருந்தாலும், வெறும் 14% MSME-க்களுக்கு மட்டுமே வங்கிகள் போன்ற முறையான நிதி நிறுவனங்களிடமிருந்து கடன் கிடைக்கிறது.

பெரும்பாலான நிறுவனங்கள் இன்னும் உள்ளூர் வட்டிக்கு கடன் கொடுப்பவர்கள் போன்ற முறைசாரா வழிகளையே நம்பி உள்ளன. இதனால் அதிக வட்டி செலுத்த வேண்டியுள்ளது. இந்தியாவை பொறுத்தவரை 89% பெரியவர்களுக்கு வங்கி கணக்குகள் இருந்தாலும், அது கடன் பெறுவதற்கு உத்தரவாதம் இல்லை என்பது தெளிவாகிறது.

கடன் வழங்குபவர்களுக்கு ஒரு வளர்ச்சி வாய்ப்பு

வங்கிகள் மற்றும் NBFC-களில் முதலீடு செய்பவர்களுக்கு, இந்த புள்ளிவிவரங்கள் ஒரு மிகப்பெரிய சந்தையை சுட்டிக்காட்டுகின்றன. பெரிய நிறுவனங்களுடனோ அல்லது வீட்டுக் கடன்களுடனோ ஒப்பிடும்போது, MSME கடன்களில் அதிக லாபம் கிடைக்கும் என்பதால், நிதி நிறுவனங்கள் பல ஆண்டுகளாக இந்த சந்தையை பிடிக்க முயற்சி செய்து வருகின்றன.

இந்த இடைவெளியை குறைக்க, பல கடன் வழங்குபவர்கள் தங்கள் அணுகுமுறையை மாற்றியுள்ளனர். நிலம் போன்ற பாரம்பரிய பிணையங்களுக்கு (Collateral) பதிலாக, இப்போது ரொக்கப் புழக்கத்தின் (Cash-flow) அடிப்படையில் கடன் வழங்குகின்றனர். GST பதிவுகள், வங்கி அறிக்கைகள், UPI பரிவர்த்தனை வரலாறு போன்ற டிஜிட்டல் தரவுகளை பகுப்பாய்வு செய்வதன் மூலம், சிறு வணிகங்களின் திருப்பிச் செலுத்தும் திறனை துல்லியமாகவும் வேகமாகவும் மதிப்பிட முடிகிறது. வரும் ஆண்டுகளில் தங்கள் கடன் புத்தகங்களை விரிவுபடுத்த நினைக்கும் பல வங்கிகள் மற்றும் NBFC-க்களுக்கு இது ஒரு முக்கிய உத்தியாக உள்ளது.

சொத்துத் தரத்தில் உள்ள ரிஸ்க்

அதிக வளர்ச்சி சாத்தியம் இருந்தாலும், MSME கடன் பிரிவு ஆபத்துகள் இல்லாமல் இல்லை. முதலீட்டாளர்கள் MSME கடன் பிரிவு, பெரிய கார்ப்பரேட் கடன்களை விட பொருளாதார சுழற்சிகளுக்கு அதிகம் பாதிக்கப்படக்கூடியது என்பதை புரிந்து கொள்ள வேண்டும். பொருளாதாரம் மந்தமாகும்போது, சிறிய வணிகங்கள் முதலில் அழுத்தத்திற்கு உள்ளாகின்றன, இது அதிக வாராக்கடன்களுக்கு (Defaults) வழிவகுக்கும்.

வங்கிகள் மற்றும் NBFC-க்கள் இந்த சந்தையை தீவிரமாக அணுகும்போது, சந்தைப் பங்கைப் பெறுவதற்காக கடன் தரத்தை குறைக்கும் ஆபத்தும் உள்ளது. கடன் வழங்குபவர்கள் இந்த கடன்களின் தரத்தை கவனமாக கண்காணிக்கவில்லை என்றால், வாராக்கடன்கள் (NPAs) அதிகரிக்கக்கூடும். இதற்கு முன்பு, பாதுகாப்பற்ற அல்லது பகுதி-பாதுகாப்பான MSME கடன்களின் அதீத வளர்ச்சி, கடன் வழங்குபவர்களுக்கு வாராக்கடன்களில் பெரும் சரிவை ஏற்படுத்தியுள்ளது.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

வங்கித் துறை இந்த ₹25 லட்சம் கோடி வாய்ப்பைப் பயன்படுத்திக் கொள்ள முயற்சிக்கும்போது, முதலீட்டாளர்கள் கடன் வளர்ச்சி எண்களைத் தாண்டிப் பார்க்க வேண்டும். வங்கிகள் மற்றும் NBFC-க்களின் காலாண்டு அறிக்கைகளை பகுப்பாய்வு செய்யும்போது, பின்வரும் பகுதிகளில் கவனம் செலுத்துங்கள்:

- MSME கடன் புத்தக வளர்ச்சி: ஒட்டுமொத்த கடன் புத்தகத்தை விட MSME கடன் புத்தகம் வேகமாக வளர்கிறதா?

- சொத்துத் தர அளவீடுகள்: MSME அல்லது சிறு வணிகப் பிரிவில் வாராக்கடன்கள் (NPAs) அதிகரிக்கிறதா என்பதைக் கவனியுங்கள்.

- டிஜிட்டல் பயன்பாடு: சிறிய கடன்களை மதிப்பிடுவதற்கும் செயலாக்குவதற்கும் ஆகும் செலவைக் குறைக்க தொழில்நுட்பத்தை கடன் வழங்குபவர் வெற்றிகரமாகப் பயன்படுத்துகிறாரா?

- நிர்வாகத்தின் கருத்து: இந்தக் பிரிவிற்கான கடன்-மதிப்பீட்டு மாதிரிகள் (Credit-scoring models) மற்றும் இடர் மேலாண்மை (Risk Management) உத்திகள் குறித்த புதுப்பிப்புகளுக்கு செவிசாயுங்கள்.

இறுதியாக, இந்த இதுவரை பயன்படுத்தப்படாத MSME சந்தை நீண்ட கால வளர்ச்சிக்கு ஒரு பாதையை வழங்கினாலும், கடன் வழங்குபவர்கள் கடன் விரிவாக்கத்திற்கும் வாராக்கடன்களைக் கட்டுக்குள் வைத்திருப்பதற்கும் இடையில் ஒரு சமநிலையை பராமரிக்கும் திறனே இந்த உத்தியின் வெற்றியை வரையறுக்கும்.