மதிப்பிட்டில் உள்ள இடைவெளி

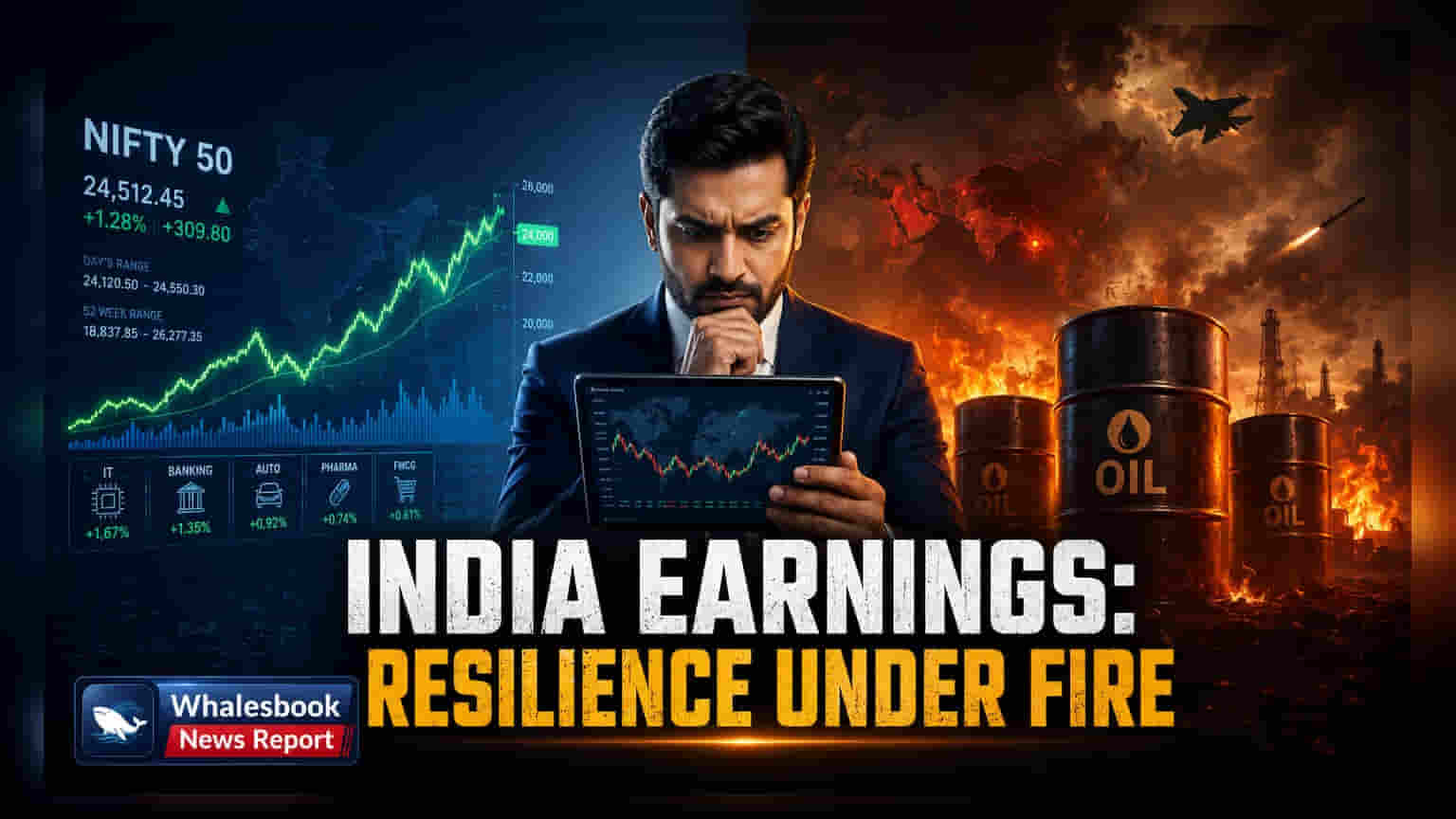

தற்போதைய சந்தை நம்பிக்கை, புவிசார் அரசியல் அதிர்ச்சிகள் குறுகிய காலமாக இருக்கும் என்ற அனுமானத்தின் அடிப்படையில் Nifty 50 வருவாய் கணிப்புகளை அடிப்படையாகக் கொண்டுள்ளது. ஆய்வாளர்களின் கருத்துக்களில் பெரிய சரிவு இல்லை. இருப்பினும், தற்போதைய பங்கு மதிப்பீடுகளுக்கும், அதிகரிக்கும் இயக்கச் செலவுகளுக்கும் இடையிலான இடைவெளி வளர்ந்து வருகிறது. உலகளாவிய சப்ளை சங்கிலிகள் விரைவில் இயல்பு நிலைக்குத் திரும்பும் என்ற நம்பிக்கை, அதிக சரக்கு கட்டணம் மற்றும் நிலையற்ற எண்ணெய் விலைகள் போன்ற யதார்த்தங்களை புறக்கணிக்கிறது. இது இந்தியாவின் உற்பத்தி மற்றும் லாஜிஸ்டிக்ஸ் தொழில்களுக்கு நேரடி செலவை அதிகரிக்கிறது.

துறை வாரியான பாதிப்பு மற்றும் லாப வரம்பு அரிப்பு

முக்கிய குறியீட்டு எண்களுக்கு அப்பால், சர்வதேச கப்பல் போக்குவரத்தை சார்ந்திருக்கும் துறைகளில் அதிக லாப சரிவுகளை நெருங்கிய ஆய்வு காட்டுகிறது. விமானப் போக்குவரத்து மற்றும் பதப்படுத்தப்பட்ட ஏற்றுமதி போன்ற தொழில்கள் ஏற்கனவே குறைந்த லாப வரம்புகளை அனுபவித்து வருகின்றன. IT சேவைகள் துறையும் ஒரு சிக்கலான தன்மையை சேர்க்கிறது. குறைந்த எண்ணிக்கையிலான புதிய பணியமர்த்தல்கள், எதிர்கால வேலை விரிவாக்கத்தில் நிறுவனங்கள் குறைத்துக் கொள்வதைக் குறிக்கிறது. இது தற்போதைய சந்தை உணர்வை விட நீண்ட பொருளாதார மந்தநிலைக்கு நிறுவனத் தலைவர்கள் தயாராகிறார்கள் என்பதைக் காட்டுகிறது. இந்தியாவின் உள்நாட்டு தேவை வரலாற்று ரீதியாக ஒரு குஷனாக இருந்தபோதிலும், அதிக வட்டி விகிதங்கள் மற்றும் தொடர்ச்சியான சில்லறை பணவீக்கம் அத்தியாவசியமற்ற பொருட்களின் செலவைக் குறைக்கத் தொடங்கியுள்ளது. இது தற்போது அதிக பங்கு விலை பெருக்கங்களுக்கு ஆதரவளிக்கும் வருவாய் வளர்ச்சியை அச்சுறுத்துகிறது.

கட்டமைப்பு பலவீனங்கள் மற்றும் கரடிகளின் பார்வை (Bear Case)

நிதி நிறுவனங்கள் இந்திய கார்ப்பரேட் இருப்புநிலைக் குறிப்புகளை தீவிரமாக ஆராய்ந்து வருகின்றன. குறிப்பாக அதிக வட்டி விகிதங்களுடன் போராடும் அதிக கடன் உள்ள நிறுவனங்களுக்கு இது பொருந்தும். ஆற்றல் இறக்குமதியை இந்தியா சார்ந்திருப்பது ஒரு பெரிய ஆபத்து. ஹார்முஸ் ஜலசந்தியில் எந்தவொரு மோதல் அதிகரிப்பும் உள்நாட்டு வளர்ச்சியை மறைக்கும் ஒரு பரந்த பொருளாதார அதிர்ச்சியைத் தூண்டும். 2% லாபம் குறையும் என்பது ஒரு மோசமான சூழ்நிலை அல்ல, மாறாக இரண்டாவது பாதியில் தற்போதைய கப்பல் தாமதங்கள் தொடர்ந்தால் ஒரு சாத்தியமான விளைவு என்றும் மன அழுத்த சோதனைகள் காட்டுகின்றன. ரூபாய் தொடர்ந்து வீழ்ச்சியடைந்தால், வெளிநாட்டுக் கடனைத் திருப்பிச் செலுத்தும் செலவு அதிகரிக்கும். இயக்கச் செலவுகளால் ஏற்கனவே பாதிக்கப்பட்ட பணப்புழக்கத்தின் மீது அதிக அழுத்தத்தை ஏற்படுத்தும் என்று விமர்சகர்கள் கூறுகின்றனர்.

முன்னோக்கிய பாதை

முதலீட்டாளர்கள் சரக்குகள் மற்றும் கடன் திருப்பிச் செலுத்துதல் குறித்த நிர்வாக வழிகாட்டுதல்களில் ஏற்படும் மாற்றங்களைக் கண்காணிக்க வேண்டும். நிதியாண்டு முன்னேறும்போது, குறையும் லாப வரம்புகளை மறைக்க விற்பனை வளர்ச்சியை மட்டுமே நம்பியிருப்பது நிலையற்றதாகிவிடும். தட்டையான GDP வளர்ச்சி கணிப்புகள் மற்றும் நம்பிக்கையான வருவாய் மதிப்பீடுகளுக்கு இடையிலான இடைவெளி முதலீட்டு ஆபத்து குறித்த மறுமதிப்பீட்டை கட்டாயப்படுத்துவதால், சந்தை ஏற்ற இறக்கங்களை எதிர்பார்க்கலாம். போருக்கு முந்தைய நிலைமைகளுக்கு திரும்புவதில் பந்தயம் கட்டும் முதலீட்டாளர்கள், தற்போதைய செலவு உயர்வு சுழற்சி வரலாற்று ரீதியாக இந்தியாவின் வளர்ச்சியைத் தூண்டிய வாங்கும் சக்தியைக் குறைத்தால் ஏமாற்றமடையக்கூடும்.