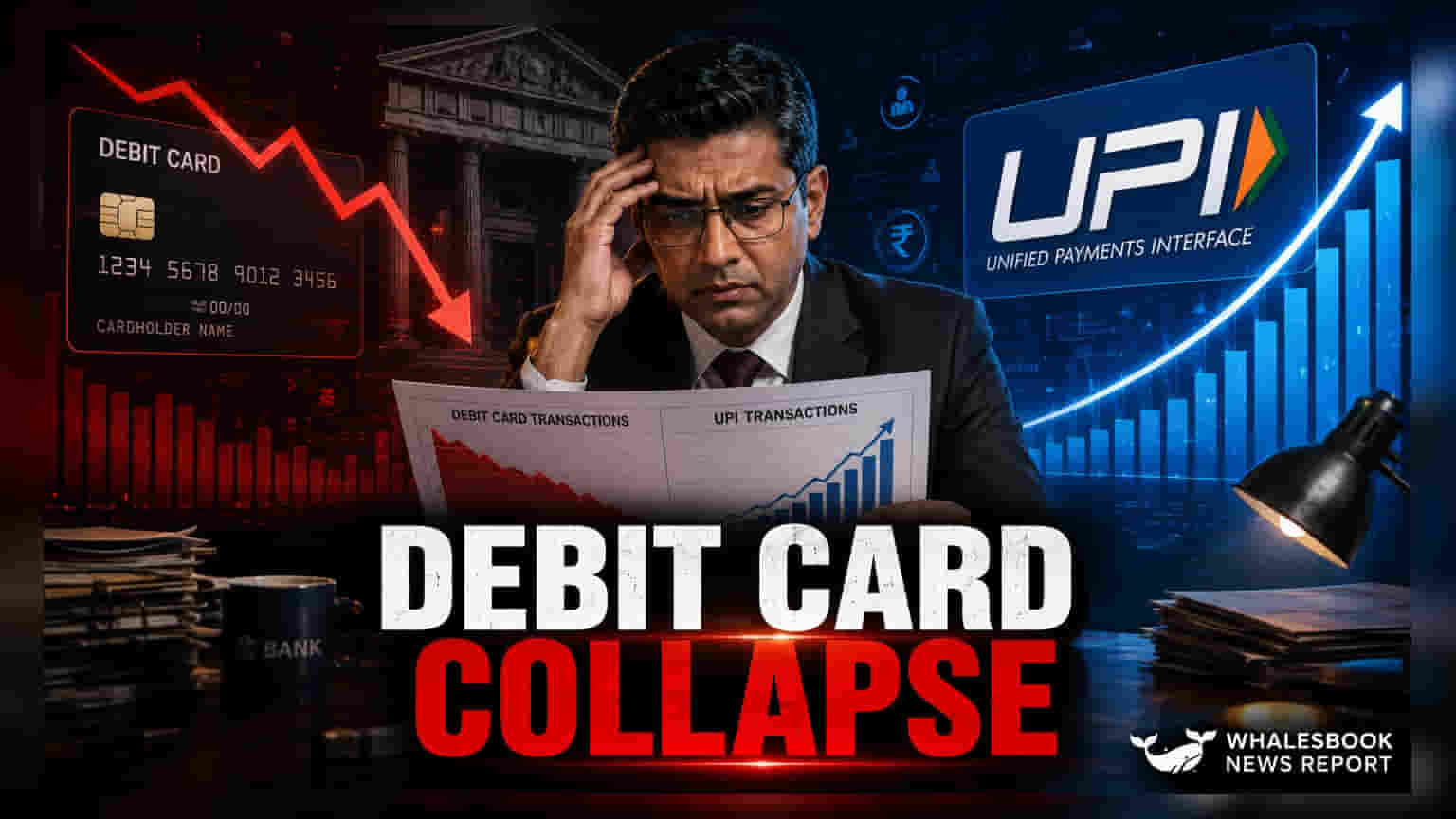

வருவாய் மாதிரியில் ஏற்பட்ட சரிவு

Unified Payments Interface (UPI) நோக்கிய விரைவான மாற்றம், பாரம்பரிய டெபிட் கார்டு வருவாய் மாதிரியை கடுமையாக பாதித்துள்ளது. வங்கிகள் முன்பு பரிமாற்ற கட்டணங்கள் (Interchange Fees), வருடாந்திர பராமரிப்பு கட்டணங்கள் மற்றும் கார்டு பயன்பாட்டினால் கிடைக்கும் குறுக்கு விற்பனை வாய்ப்புகளை நம்பி இருந்தன. பரிவர்த்தனைகள் உடனடியாக, குறைந்த கட்டண டிஜிட்டல் தளங்களுக்கு மாறும்போது, பிளாஸ்டிக் கார்டுகளின் சேவைக்கான செலவு, அதனால் கிடைக்கும் மதிப்பில் இருந்து முற்றிலும் வேறுபடுகிறது. இதனால், டெபிட் கார்டு வழங்குவது ஒரு லாப மையமாக இருந்து, ஒரு பொறுப்பாக மாறி வருவதை நிதி நிறுவனங்கள் எதிர்கொள்ள வேண்டியுள்ளது. குறிப்பாக, கார்டுகளின் பயன்பாடு அதிகரிப்பதற்கு பதிலாக குறைந்து வருவது இந்த நிலையை மேலும் மோசமாக்குகிறது.

போட்டி சமச்சீரற்ற தன்மை

பாரம்பரிய கார்டு நெட்வொர்க்குகள், உடல் ரீதியான உற்பத்தி மற்றும் சிக்கலான பின்தள தீர்வு போன்ற பழைய செலவு கட்டமைப்புகளில் இயங்குகின்றன. ஆனால், UPI ஒரு பொது சேவையாக, இறுதி பயனருக்கு கிட்டத்தட்ட பூஜ்ஜிய விளிம்பு செலவில் செயல்படுகிறது. HDFC Bank, ICICI Bank, மற்றும் State Bank of India போன்ற இந்திய சில்லறை வங்கிகளை இந்த டிஜிட்டல் மாற்றத்துடன் ஒப்பிடும்போது, பரிவர்த்தனை கட்டண வருமானத்தில் உள்ள வேறுபாடு தெளிவாகிறது. இந்த நிறுவனங்கள் பரந்த POS நெட்வொர்க்குகளை பராமரித்தாலும், டெபிட் கார்டின் உண்மையான பயன்பாடு ஒரு அவசர கால மாற்று வழியாகவோ அல்லது கிராமப்புறங்களில் பண பரிமாற்றங்களுக்கோ மட்டுமே குறைக்கப்பட்டுள்ளது. மேலும், இந்திய ஃபின்டெக் சந்தையில் நுழையும் சர்வதேச போட்டியாளர்கள் UPI-முதல் கட்டமைப்புகளுக்கு முன்னுரிமை அளித்து வருகின்றனர். இதனால், குறைவான நுகர்வோரால் பயன்படுத்தப்படும் கார்டு சார்ந்த அமைப்புகளைப் பராமரிக்கும் சுமையை பாரம்பரிய நிறுவனங்கள் சுமக்கின்றன.

முதலீட்டாளர் பார்வை (Bear Case)

முதலீட்டாளர்கள் சில்லறை வங்கி போர்ட்ஃபோலியோக்களில் அமைதியாக நிகழும் லாப அழுத்தத்தை கணக்கில் கொள்ள வேண்டும். கார்டு பராமரிப்புக் கட்டணங்களை நம்பியிருக்கும் நிறுவனங்கள் குறிப்பிடத்தக்க ஒழுங்குமுறை ஆய்வை அல்லது வாடிக்கையாளர் வெளியேற்றத்தை எதிர்கொள்ளும் அபாயம் உள்ளது. இந்திய ரிசர்வ் வங்கி (RBI) டிஜிட்டல் பொது உள்கட்டமைப்பின் வளர்ச்சியை தொடர்ந்து முன்னுரிமைப்படுத்தினால், கட்டண வெளிப்படைத்தன்மைக்கான அழுத்தம் தீவிரமடையக்கூடும். மேலும், கார்டு அடிப்படையிலான வருமானத்தின் மீதான நம்பிக்கை ஏற்கனவே பலவீனமாக இருந்த நிலையில், UPI மூலம் கார்டு இல்லாத பணம் எடுக்கும் வசதி அதிகரிப்பது, ATM அணுகல் என்ற பாதுகாப்பையும் குறைத்து வருகிறது. நிலைத்திருக்கும் பராமரிப்பு கட்டணங்களுக்கு பதிலாக, மதிப்பு கூட்டப்பட்ட நிதி சேவைகளை நோக்கி தங்கள் வருவாய் மாதிரிகளை மாற்றியமைக்கத் தவறும் வங்கிகள், UPI ஆதிக்கம் நிறைவை நெருங்குவதால், தங்கள் சில்லறை கட்டண வருவாய் வளர்ச்சியை இழக்கும் அபாயத்தில் உள்ளன.

எதிர்காலக் கண்ணோட்டம்

சேவை மாதிரிகளில் படிநிலை மாற்றம் எதிர்பார்க்கப்படுகிறது. இதில், இயல்பான வங்கி சேவையாக இல்லாமல், உடல் ரீதியான கார்டுகள் ஒரு விருப்பத் தேர்வாக, பிரீமியம் அம்சமாக மாறும். சந்தை சமிக்ஞைகள், செயலற்ற போர்ட்ஃபோலியோக்களின் செலவைக் குறைக்க, வங்கிகள் வழக்கமான சேமிப்புக் கணக்குகளிலிருந்து கார்டு வழங்குவதை தனித்தனியாகப் பிரிக்கும் என்று கூறுகின்றன. தற்போது இந்திய வங்கி மக்களின் பெரும் எண்ணிக்கையால் இந்தத் துறை தாங்கப்பட்டாலும், நீண்ட காலப் போக்கு, பாரம்பரிய டெபிட் கார்டு ஒரு காலாவதியான வன்பொருள் நினைவுச்சின்னமாக இருக்கும் ஒரு ஒருங்கிணைந்த கட்டண சூழலை நோக்கிச் செல்கிறது.