சந்தையின் இயக்கவியலில் ஒரு மாற்றம்

பாரம்பரியமாக, ஈக்விட்டியை மையமாகக் கொண்ட பகுப்பாய்வு, சில்லறை முதலீட்டாளர்களை வட்டி விகித ஆபத்துக்கு ஆளாக்குகிறது. பங்குகள் செய்திகளில் இடம்பிடித்தாலும், இந்திய கடன் சந்தையில் உள்ள ரிஸ்க்கின் அடிப்படை விலை, முழு நிதி அமைப்பிலும் மூலதனச் செலவைத் தீர்மானிக்கிறது. தற்போதைய குறிகாட்டிகள், இந்திய ரிசர்வ் வங்கியின் (RBI) கட்டமைப்பு பணப்புழக்க மேலாண்மை மற்றும் மத்திய அரசின் கடன் வாங்கும் அட்டவணை ஆகியவற்றின் காரணமாக, வரலாற்று நிலைத்தன்மையிலிருந்து ஒரு விலகலைக் காட்டுகின்றன.

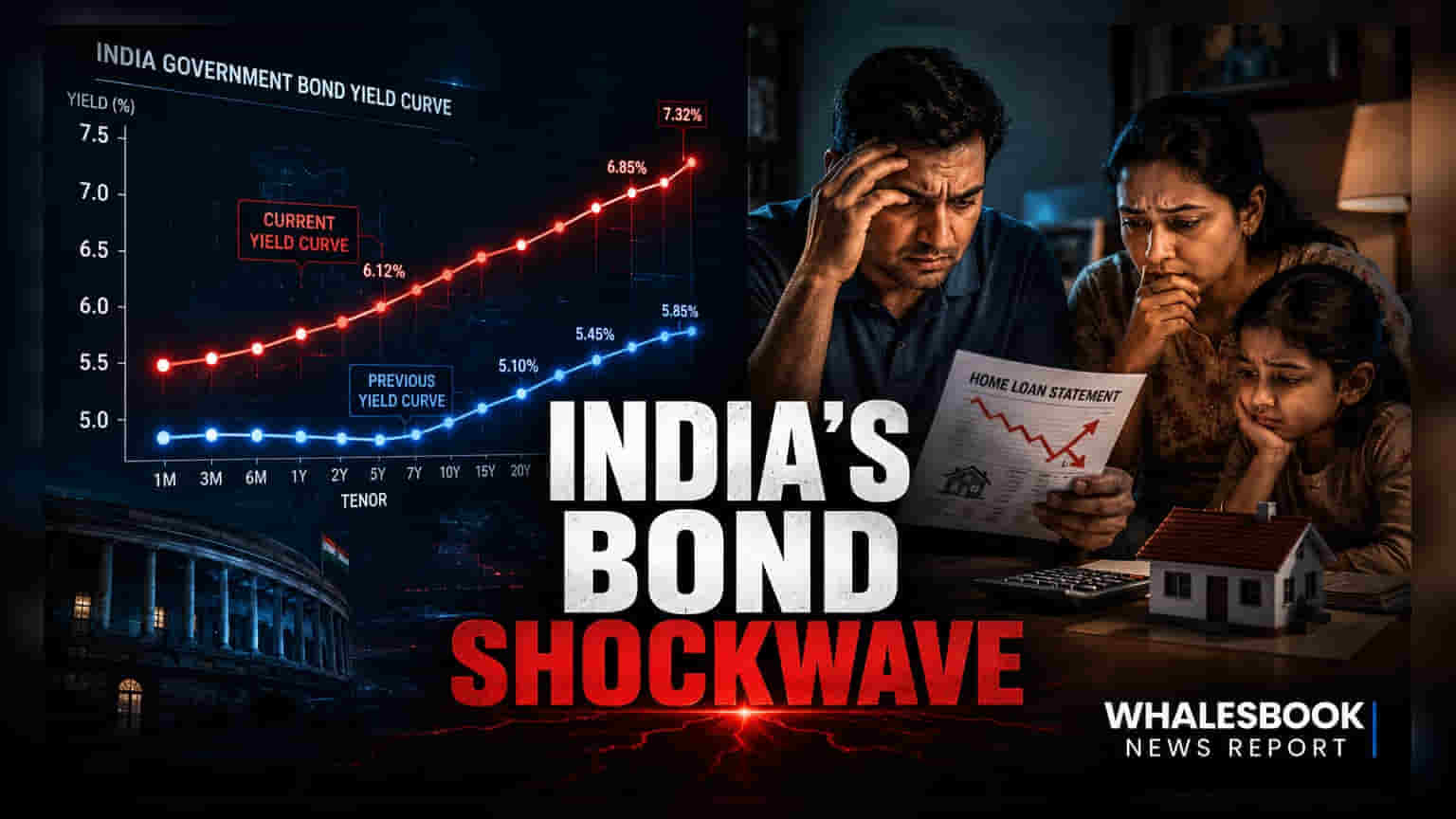

யீல்டு வளைவின் இயக்கவியல் மற்றும் அமைப்பு ரீதியான தாக்கம்

பல சந்தைகளில் யீல்டு வளைவின் தலைகீழ் மாற்றம் ஒரு நம்பகமான பொருளாதார மந்தநிலை சமிக்ஞையாகப் பயன்படுத்தப்பட்டாலும், இந்தியச் சூழல் ஸ்டேட்டரி லிக்விடிட்டி ரேஷியோ (SLR) மற்றும் 'ஹெல்ட் டு மெச்சூரிட்டி' (HTM) போன்ற உள் கணக்கியல் தரங்களால் பெரிதும் பாதிக்கப்படுகிறது. இந்த கட்டமைப்பு இடையகங்கள், நிலையற்ற தன்மையைக் குறைக்கின்றன, ஆனால் உள்ளார்ந்த கால அபாயத்தை மறைக்கக்கூடும். வங்கிகள் பெரிய HTM போர்ட்ஃபோலியோக்களை வைத்திருக்கும்போது, கொள்கை விகித மாற்றங்கள் நிஜப் பொருளாதாரத்திற்குப் பரவுவதில் குறிப்பிடத்தக்க தாமதம் ஏற்படுகிறது. இருப்பினும், உலகளாவிய குறியீட்டு சேர்க்கைகளைத் தொடர்ந்து வெளிநாட்டு நிறுவனப் பங்கேற்பு அதிகரிக்கும்போது, உள்நாட்டு ஆணைகளின் காப்பு விளைவு குறையத் தொடங்குகிறது. உலகளாவிய மூலதனப் பாய்ச்சல்களுடனான இந்த ஒருங்கிணைப்பு, உள்நாட்டு ஈவுத்தொகைகள் அமெரிக்க கருவூலத்தின் நிலையற்ற தன்மைக்கு அதிகளவில் பாதிக்கப்படக்கூடியவை என்பதைக் குறிக்கிறது. இது நீண்ட கால பாண்ட் ஈவுத்தொகைக்கும் நாணய ஸ்திரத்தன்மைக்கும் இடையிலான தொடர்பில் அதிக கவனம் செலுத்த வேண்டியதன் அவசியத்தை உணர்த்துகிறது.

கடன் வெளிப்பாட்டில் உள்ள பாதிப்புகள்

தற்போது நீண்ட கால கடன் நிதிகளில் முதலீடு செய்துள்ளவர்கள், பணவீக்க அழுத்தங்கள் RBI-யை 'உயர்வாக நீண்ட காலத்திற்கு' (higher-for-longer) வட்டி விகித நிலையை எடுக்க கட்டாயப்படுத்தினால், குறிப்பிடத்தக்க கட்டமைப்பு அபாயங்களை எதிர்கொள்வார்கள். தற்போதைய சூழலில் உள்ள முதன்மையான பலவீனம், கொள்கை விகித hikes-க்கும் மிதக்கும்-விகித வீட்டுக் கடன்களின் மறுவிலைக்கும் இடையிலான தாமதமாகும். இது அதிக கடனில் உள்ள சில்லறை கடன் வாங்குபவர்களுக்கு 'கடன் பொறி'யை உருவாக்குகிறது. மேலும், அரசாங்கப் பத்திரங்களுக்கு மேலான கார்ப்பரேட் கடன் பரவல்கள் மெல்லியதாகவே உள்ளன. கடன் வாங்கும் செலவு உயர்ந்தால், சாத்தியமான இயல்புநிலைகளை சந்தை இன்னும் முழுமையாக விலைக் கணக்கிடவில்லை என்பதைக் குறிக்கிறது. ஒருவேளை, தீவிரமான திறந்த சந்தை நடவடிக்கைகள் மூலம் பணப்புழக்கம் குறைந்தால், இரண்டாம் நிலை கார்ப்பரேட் பாண்ட் சந்தையில் ஆழம் இல்லாதது, நிதி மேலாளர்கள் பணப்புழக்க நெருக்கடிகளை எதிர்கொள்ள வேண்டிய கட்டாயத்தை ஏற்படுத்தலாம். இது, பணம் தேவைப்படும் நேரத்தில் சொத்துக்களை மதிப்புக் குறைக்க வழிவகுக்கும்.

எதிர்காலப் பாதையைக் கணித்தல்

சந்தை பங்கேற்பாளர்கள், 10 ஆண்டு மற்றும் 2 ஆண்டு அரசுப் பத்திரங்களுக்கு இடையிலான பரவலில் தங்கள் கவனத்தை மாற்ற வேண்டும். இந்த குறிப்பிட்ட வேறுபாடு, நடுத்தர கால வளர்ச்சி எதிர்பார்ப்புகள் மற்றும் பணவீக்க ரிஸ்க் பிரீமியங்கள் பற்றிய தெளிவான பார்வையை வழங்குகிறது. அரசாங்கம் அதன் நிதி ஒருங்கிணைப்புப் பாதையைத் தொடரும்போது, மொத்த சந்தைக் கடனில் குறைப்பு, ஈவுத்தொகைக்கு மிகவும் குறிப்பிடத்தக்க ஆதரவாக உள்ளது. மாறாக, நிதி இலக்குகளிலிருந்து ஏதேனும் விலகல் ஏற்பட்டால், வளைவின் நீண்ட இறுதியில் உடனடி விற்பனை ஏற்படலாம். இது நிலையான வருமான போர்ட்ஃபோலியோக்கள் மற்றும் வங்கி மற்றும் ரியல் எஸ்டேட் போன்ற வட்டி விகித-உணர்திறன் கொண்ட ஈக்விட்டி துறைகள் இரண்டின் மதிப்பீடுகளையும் அழுத்தத்திற்கு உள்ளாக்கும்.