இந்தியாவில் வரி தாக்கல் செய்யும் முறை மாறி வருகிறது. படிவங்களை முன்கூட்டியே நிரப்பி (Pre-filled forms) வருடாந்திர தகவல் அறிக்கை (AIS) மூலம் வரி தாக்கல் செய்வதில் முன்னேற்றம் கண்டுள்ளோம். இருப்பினும், சிங்கப்பூர், ஜப்பான் போன்ற நாடுகளுடன் ஒப்பிடும்போது இது இன்னும் அதிக நேரம் எடுக்கும் செயல்முறையாக உள்ளது. வெளிநாடுகளில் சம்பளம் பெறும் ஊழியர்கள் வரி தாக்கல் செய்வதையே தவிர்த்துவிடும் நிலையில், இந்தியாவில் சுய மதிப்பீட்டு முறை (Self-assessment model) மூலம் அனைவரும் ஆண்டுதோறும் வரி தாக்கல் செய்ய வேண்டும்.

உலக நாடுகளுடன் வரி விதிப்பு ஒப்பீடு

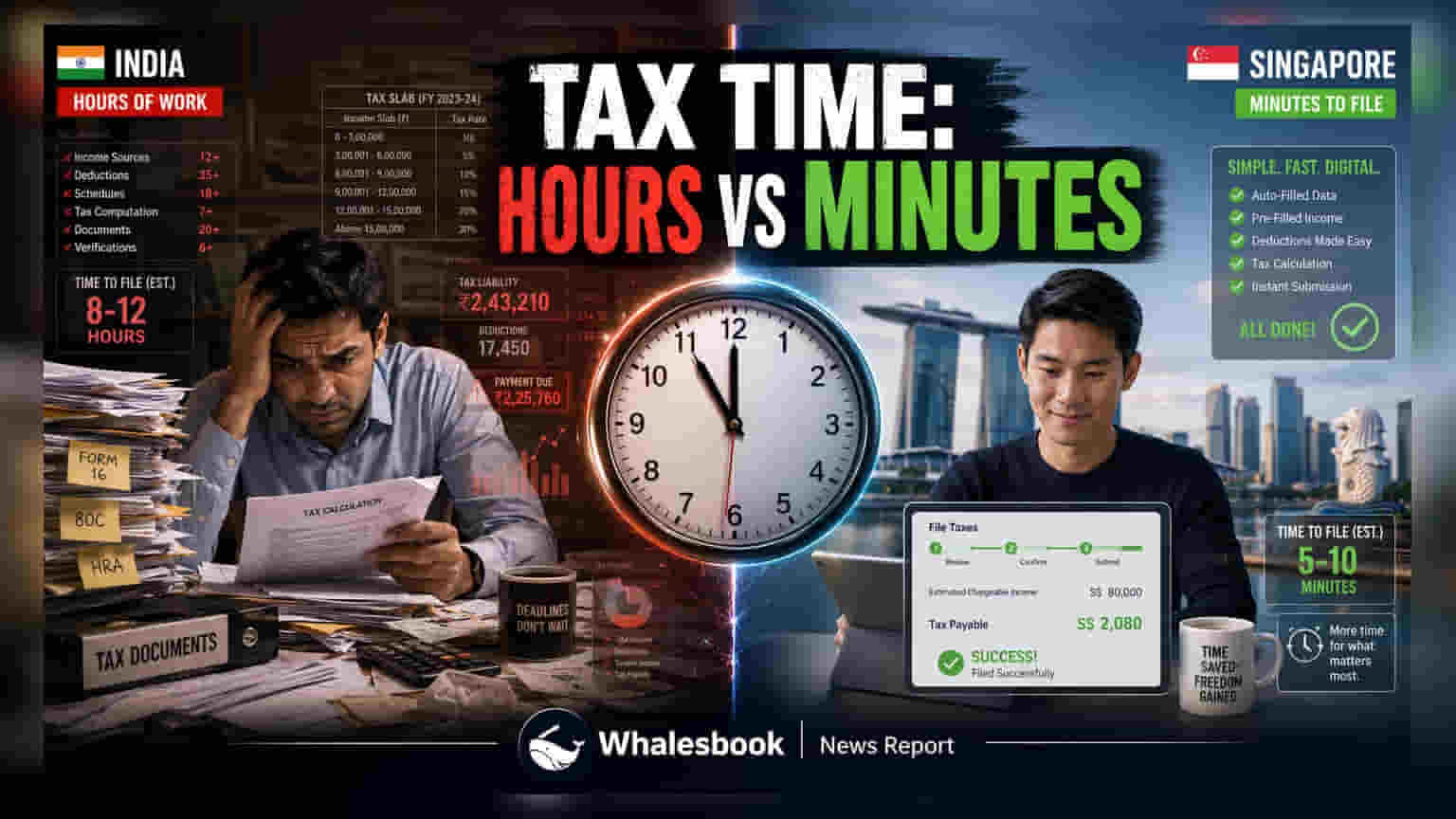

இந்தியாவில் சம்பளம் வாங்குபவர்களுக்கான வரி தாக்கல் அனுபவம் தற்போது டிஜிட்டல் மயமாகி வருகிறது. வரி செலுத்துவோர் வருமான வரி இணையதளத்தில் (Income Tax Portal) பல மணிநேரம் செலவிடும் அதே வேளையில், சர்வதேச ஒப்பீடுகள் நிர்வாக அணுகுமுறைகளில் உள்ள பெரிய வித்தியாசத்தை காட்டுகின்றன.

சிங்கப்பூர், ஜப்பான், இங்கிலாந்து போன்ற நாடுகளில், வரி அதிகாரிகள் தனிப்பட்ட வரி செலுத்துவோர் தாக்கல் செய்ய வேண்டிய தேவையை பெரும்பாலும் நீக்கிவிட்டனர். ஆனால், இந்தியாவின் செயல்முறை அமெரிக்காவில் உள்ளதைப் போன்ற, அதிக இணக்கத் தேவைகளைக் (Compliance-heavy model) கொண்ட மாதிரியை ஒத்துள்ளது.

சிங்கப்பூர் தனது ஊழியர்களில் பெரும்பான்மையானவர்களுக்கு 'No-Filing Service' சேவையை வழங்குகிறது. முதலாளிகள் நேரடியாக வருமான வரி ஆணையத்திற்கு சம்பள விவரங்களை வழங்குவதால், அரசாங்கம் வரிப் பொறுப்பு அறிவிப்பை வெளியிடுகிறது. இது செயல்முறையை தானியக்கமாக்குகிறது.

அதேபோல், ஜப்பான் 'Nenmatsu Chosei' எனப்படும் ஆண்டு இறுதி சம்பள சீரமைப்பு முறையைப் பயன்படுத்துகிறது. இதில் முதலாளிகள் இறுதி வரி தீர்வைக் கையாள்வதால், ஊழியர்களின் சுமை குறைகிறது. இங்கிலாந்தின் 'Pay-As-You-Earn' முறையும் இதே தர்க்கத்தில் இயங்குகிறது. பணியாளர் வருமானத்தில் ஏற்படும் மாற்றங்கள் வழக்கமாக சம்பளப் பட்டியல் மூலமே நிர்வகிக்கப்படுகின்றன.

மாறாக, அமெரிக்கா பெரும்பாலான வரி செலுத்துவோரிடமிருந்து ஆண்டுதோறும் மத்திய மற்றும் மாநில வரிக் கணக்குகளை தாக்கல் செய்யக் கோருகிறது. இது இந்தியாவைப் போன்றே, தொடர்ச்சியான இணக்கப் பொறுப்பை உருவாக்குகிறது. இந்தியாவில் TDS (Tax Deducted at Source) மூலம் பெரும்பாலான வரிப் பணம் பிடிக்கப்பட்டாலும், சுய மதிப்பீட்டு சட்டத்தின் கீழ் வருடாந்திர வருமான வரிக் கணக்கை தாக்கல் செய்வது கட்டாயமாகும்.

இந்தியாவின் வரி அமைப்பின் எதிர்காலம்

இந்தியாவின் தற்போதைய அணுகுமுறை, வெளிப்படைத்தன்மை மற்றும் நிர்வாகக் கட்டுப்பாட்டை சமநிலைப்படுத்தும் ஒரு கலப்பின மாதிரியாகும் (Hybrid model). கடந்த பத்தாண்டுகளில், நேரடி வரிகள் மத்திய வாரியம் (Central Board of Direct Taxes) முன்கூட்டியே நிரப்பப்பட்ட படிவங்கள் (Pre-filled returns) மற்றும் வருடாந்திர தகவல் அறிக்கை (AIS) போன்ற முயற்சிகளை அறிமுகப்படுத்தியுள்ளது. இது வரி செலுத்துவோர் செய்யும் கைமுறை வேலையைக் குறைப்பதை நோக்கமாகக் கொண்டுள்ளது.

AIS என்பது வெளிப்படைத்தன்மைக்கான ஒரு கருவியாகும். இது தனிநபர்கள் மூன்றாம் தரப்பினரால் தெரிவிக்கப்பட்ட தங்கள் நிதித் தரவைக் காண அனுமதிக்கிறது. இது சில நாடுகளில் உள்ள தானியங்கு முறைகளிலிருந்து வேறுபட்டது.

இந்தியாவில் ஒரு வருமான வரிக் கணக்கைத் தாக்கல் செய்வதற்கும், சிங்கப்பூரில் ஒரு மதிப்பீட்டைப் பெறுவதற்கும் இடையிலான நேர வேறுபாடு ஒரு விவாதப் பொருளாக இருந்தாலும், இந்தியாவின் வரி இணையதளத்திற்கான தொழில்நுட்ப உள்கட்டமைப்பு கணிசமாக மேம்பட்டுள்ளது.

அரசாங்கத்தின் தற்போதைய மூலோபாயம், வரி தாக்கல் தேவையை முற்றிலுமாக கைவிடுவதை விட, சுய மதிப்பீட்டு கட்டமைப்பை மேம்படுத்துவதில் கவனம் செலுத்துவதாகத் தெரிகிறது. AIS தரவை வரி படிவங்களுடன் மேலும் ஒருங்கிணைப்பது, அடுத்த ஆண்டுகளில் வருமான வரிக் கணக்குகளை மதிப்பாய்வு செய்து சமர்ப்பிக்கத் தேவைப்படும் நேரத்தைக் குறைக்கும் என்று எதிர்பார்க்கப்படுகிறது.