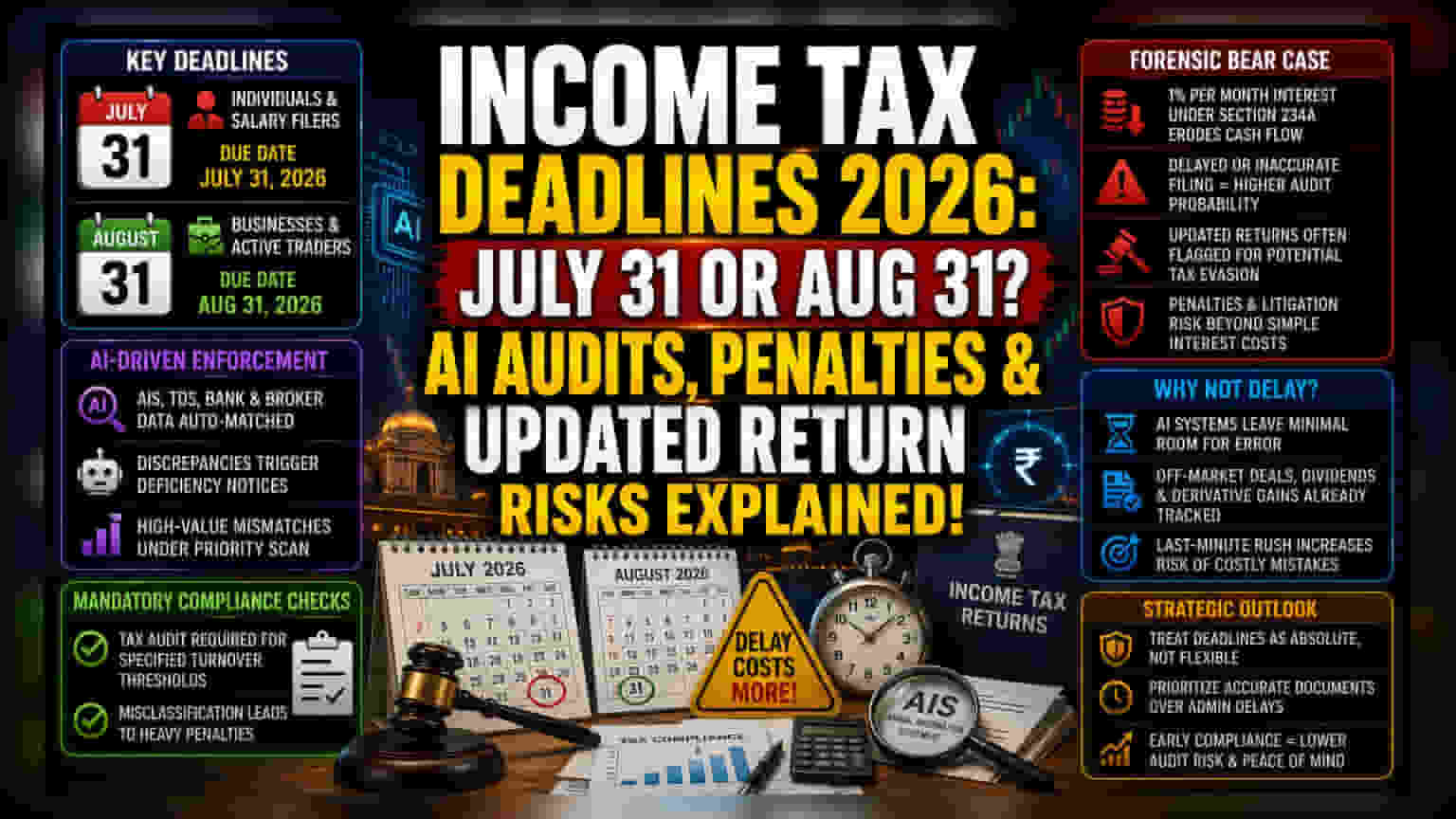

சட்ட அமலாக்க அழுத்தம்

நடப்பு மதிப்பீட்டு சுழற்சிக்கான கால அட்டவணை, அதிகப்படியான தாக்கல் செய்வதை நிர்வகிக்க வரித்துறை எடுக்கும் முயற்சியாகும். இது நிர்வாக உள்கட்டமைப்பில் பெரும் அழுத்தத்தை ஏற்படுத்துகிறது. தனிநபர்களுக்கான ஜூலை 31 காலக்கெடு வழக்கமானதாக இருந்தாலும், வணிகங்கள் மற்றும் வர்த்தகர்களுக்கான ஆகஸ்ட் 31 நீட்டிப்பு, உள்நாட்டு பங்கு டெரிவேட்டிவ்களில் காணப்படும் அதிக ஏற்ற இறக்கம் மற்றும் பதிவான பங்கேற்பு அளவுகளை அங்கீகரிக்கிறது. இந்த இரு பிரிவுகளும், குறிப்பாக அதிவேக வர்த்தகத்தில் ஈடுபடுபவர்களை இலக்காகக் கொண்டு, தரவு-பொருத்தும் அல்காரிதம்களால் உன்னிப்பாகக் கண்காணிக்கப்படும் ஒரு தற்காலிக சலுகை காலத்தை உருவாக்குகின்றன.

தரவு அடிப்படையிலான அமலாக்க மாற்றம்

முந்தைய ஆண்டுகளைப் போலல்லாமல், வரித்துறை ஆண்டு தகவல் அறிக்கைகளை (AIS) சுய-அறிக்கை வருமானத்துடன் குறுக்கு சரிபார்க்க மேம்பட்ட AI-அடிப்படையிலான பகுப்பாய்வுகளைப் பயன்படுத்துகிறது. ஆகஸ்ட் 31 காலக்கெடுவைப் பயன்படுத்தும் வர்த்தகர்கள், சந்தைக்கு அப்பாற்பட்ட பரிவர்த்தனைகள், டிவிடெண்ட் ரசீதுகள் மற்றும் டெரிவேட்டிவ் தீர்வு லாபங்கள் ஏற்கனவே வரி செலுத்துவோர் கணக்குகளில் நிரப்பப்பட்டுள்ள நிலப்பரப்பில் செயல்பட வேண்டும். முக்கிய காலக்கெடுவிற்குள் இந்த எண்களை சரிசெய்யத் தவறினால், தானியங்கி குறைபாடு அறிவிப்புகள் வரும்.

வரலாற்று ரீதியாக, பிரிவு 234A இன் கீழ் வட்டி செலுத்துவதன் மூலம் தாமதத்தை சமாளிக்கலாம் என்று நம்பும் வரி செலுத்துவோர், துல்லியமற்ற வணிக வருவாய் முரண்பாடுகளுக்கு முன்னுரிமை அளிக்கும் துறையின் அமைப்புகள் காரணமாக, நெருக்கமான ஆய்வுக்கு இலக்காகின்றனர்.

ஆபத்து பகுப்பாய்வு

ரிஸ்க் பார்வையில், புதுப்பிக்கப்பட்ட வருமான வசதி (மார்ச் 2031 வரை நீடிக்கும்) பெரும்பாலும் வணிகங்களுக்கான உள்ளார்ந்த பணப்புழக்க சிக்கல்களை மறைக்கிறது. சட்டப்படி தாமதமான தாக்கல் அனுமதிக்கப்பட்டாலும், பிரிவு 234A இன் கீழ் மாதத்திற்கு 1% வட்டி குவிவது வேலை மூலதனத்தை விரைவாக குறைக்கிறது. மேலும், ஆகஸ்ட் காலக்கெடுவை நம்பியிருப்பவர்கள், குறிப்பிட்ட வருவாய் வரம்புகளுக்கு கட்டாய வரி தணிக்கை அறிக்கையை புறக்கணிக்கின்றனர். ஒரு வணிகம் ஆகஸ்ட் காலக்கெடுவை அடைய அதன் செயல்பாட்டை தணிக்கை அல்லாததாக தவறாக வகைப்படுத்தினால், தாமதமான தணிக்கை தாக்கல் செய்வதற்கான அபராதங்கள் கடுமையாக இருக்கும்.

தாக்கல் செய்பவர்களுக்கான வியூகப் பார்வை

வரி ஆலோசகர்களிடையே உள்ள நிபுணர்களின் கருத்து, அதிகாரப்பூர்வ காலக்கெடுவை கண்டிப்பாக கடைபிடிக்க வேண்டும், குறிப்பாக சிக்கலான போர்ட்ஃபோலியோக்கள் உள்ளவர்களுக்கு. அமலாக்கத்திற்கான தொழில்நுட்பத்தின் அதிகரித்த பயன்பாடு, தாமதமான இணக்கத்தின் செலவு, எளிய அபராதக் கட்டணங்களுக்கு அப்பால், அதிகரித்த தணிக்கை நிகழ்தகவு வரை நீண்டுள்ளது என்பதைக் குறிக்கிறது. ஆகஸ்ட் காலக்கெடுவில் பிழைக்கான வாய்ப்புகள் குறைந்து வருகின்றன, இது வணிகங்களை நிர்வாக தாமதங்களை விட துல்லியமான ஆவணத் தொகுப்பிற்கு முன்னுரிமை அளிக்க கட்டாயப்படுத்துகிறது.