உலக வர்த்தக அமைப்பில் (WTO) இந்தியா தனது தொழிற்சாலை கொள்கைக்கான நெகிழ்வுத்தன்மையை வலியுறுத்துகிறது. வளர்ந்த நாடுகள் மானியக் கட்டுப்பாடுகளை கடுமையாக்கக் கோரும் நிலையில், இந்தியா அதற்கு எதிர்ப்பு தெரிவிக்கிறது. இது 'விக்சித் பாரத்' வளர்ச்சிக்கு மிகவும் முக்கியம். எதிர்காலத்தில் அரசு வழங்கும் ஆதரவுத் திட்டங்களை வர்த்தக விதிமுறைகளில் ஏற்படும் மாற்றங்கள் எப்படி பாதிக்கும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

என்ன நடந்தது?

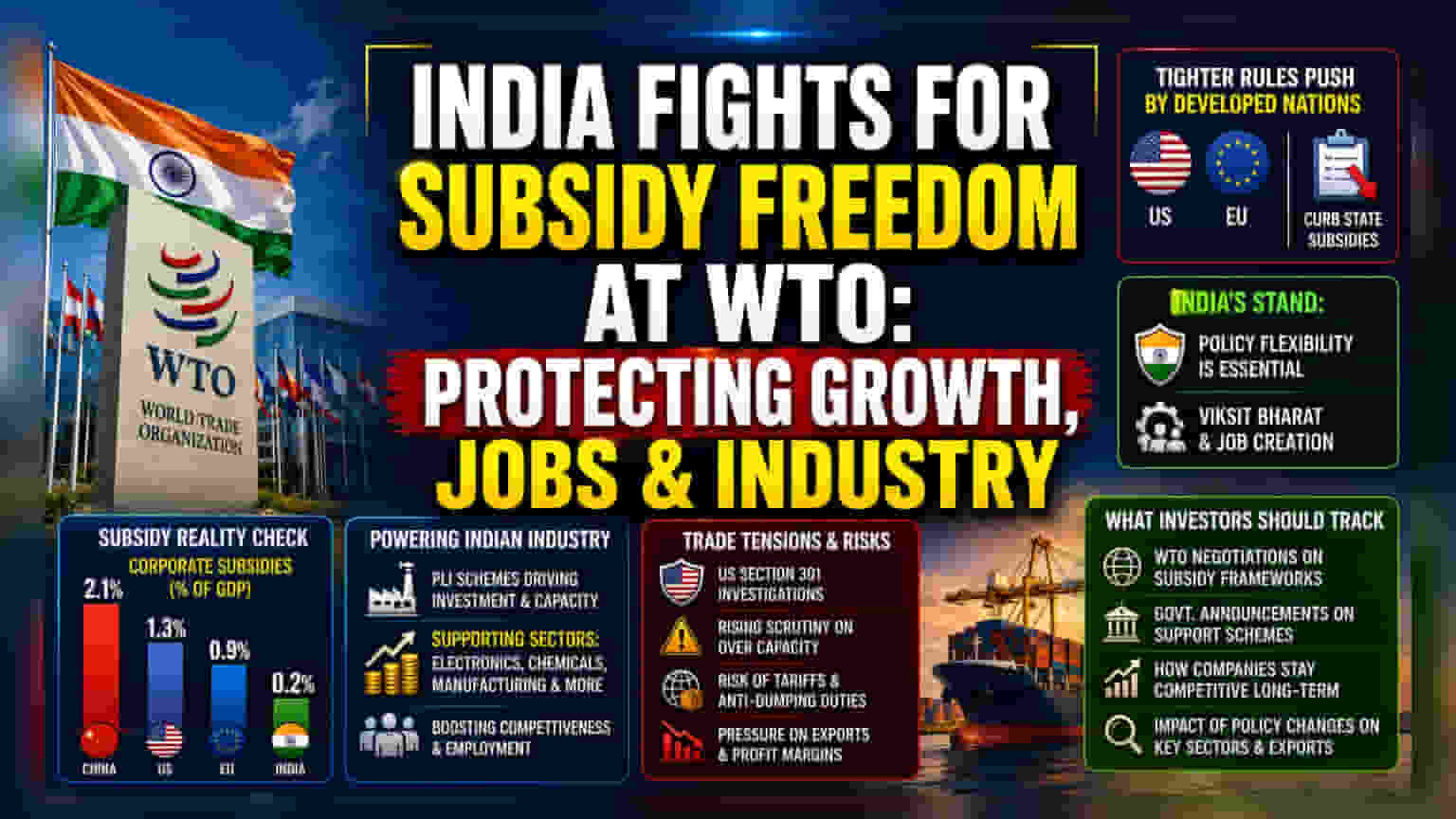

உலக வர்த்தக அமைப்பில் (WTO) நடக்கும் பேச்சுவார்த்தைகளில், இந்தியா தனது தொழிற்சாலை கொள்கைகளுக்கான நெகிழ்வுத்தன்மையை தக்கவைக்க தீவிரமாக முயன்று வருகிறது. உலகளாவிய வர்த்தக பதற்றம் அதிகரித்து வரும் நிலையில், அமெரிக்கா மற்றும் ஐரோப்பிய யூனியன் போன்ற வளர்ந்த நாடுகள், அரசு மானியங்கள் மீதான விதிகளை கடுமையாக்க வேண்டும் என்று வலியுறுத்துகின்றன. இந்த அரசு தலையீடுகள் உலக வர்த்தகத்தை சிதைப்பதாகவும், நியாயமற்ற போட்டியை உருவாக்குவதாகவும் அவர்கள் வாதிடுகின்றனர்.

ஆனால், இந்தியாவின் நிலைப்பாடு என்னவென்றால், 'விக்சித் பாரத்' என்ற பொருளாதார தொலைநோக்குப் பார்வையை அடைவதற்கும், வேலைவாய்ப்பை உருவாக்குவதற்கும் அதன் தொழிற்சாலை கொள்கை அவசியம். மானிய ஒழுங்குமுறைக்கு ஒரே மாதிரியான அணுகுமுறையை இந்தியா எதிர்க்கிறது. வளரும் நாடுகளுக்கு தங்கள் உற்பத்தித் தளத்தை வளர்க்க குறிப்பிட்ட கொள்கைக் கருவிகள் தேவை என்று அது வாதிடுகிறது.

மானியங்களின் உண்மை நிலை

முதலீட்டாளர்கள், இந்தியாவின் உண்மையான மானிய அளவுகளுக்கும், அரசின் தலையீடு குறித்த உலகளாவிய பார்வைக்கும் உள்ள வித்தியாசத்தை புரிந்துகொள்வது அவசியம். OECD-யின் MAGIC Database போன்ற ஆய்வுகள், சீனாவின், அமெரிக்காவின் மற்றும் ஐரோப்பிய யூனியனின் பெரிய பொருளாதாரங்களுடன் ஒப்பிடும்போது, இந்தியாவின் பெருநிறுவன மானியங்கள் மிகச் சிறிய பகுதி மட்டுமே என்பதை காட்டுகின்றன.

இந்த தரவுகள், இந்தியாவின் கொள்கைகள் predatory-ஆக இருப்பதை விட, வளர்ச்சி சார்ந்தவை என்ற வாதத்தை ஆதரிக்கிறது. ஏற்கனவே தங்கள் பொருளாதாரங்களை வளர்த்துக் கொள்ள இதுபோன்ற மானியங்களைப் பயன்படுத்திய நாடுகளுடன் ஒப்பிடும்போது, தொழில்மயமாக்கல் மற்றும் வாழ்க்கைத்தரத்தை மேம்படுத்துவதற்கான இந்தியாவின் திறனை கட்டுப்படுத்துவது நியாயமற்ற முறையில் பாதிக்கும் என்று நாடு வாதிடுகிறது.

இந்திய தொழில் மற்றும் கொள்கையில் தாக்கம்

பல இந்திய உற்பத்தித் துறைகள், முதலீட்டை ஈர்ப்பதற்கும், திறனை வளர்ப்பதற்கும், தற்போதைய உற்பத்தி சார்ந்த ஊக்கத்தொகை (PLI) திட்டங்கள் போன்ற அரசு ஆதரவு திட்டங்களை நம்பியுள்ளன. உலகளாவிய வர்த்தக விதிகள் இத்தகைய ஊக்கத்தொகைகளை கட்டுப்படுத்தும் வகையில் கடுமையாக்கப்பட்டால், அரசு ஆதரவை நம்பியிருக்கும் நிறுவனங்களுக்கு நிச்சயமற்ற தன்மை ஏற்படலாம்.

இந்தியா தனது தொழிற்சாலை கொள்கைகளை குறைக்க வேண்டிய கட்டாயம் ஏற்பட்டால், அது எலக்ட்ரானிக்ஸ், ரசாயனங்கள் மற்றும் உற்பத்தி போன்ற துறைகளில் மூலதன செலவினங்களின் வேகத்தை பாதிக்கலாம் என்பதை முதலீட்டாளர்கள் புரிந்து கொள்ள வேண்டும். உள்நாட்டு நிறுவனங்கள் உலகளவில் போட்டியிடும் திறன் பெரும்பாலும், அவற்றின் ஆரம்ப வளர்ச்சி கட்டங்களில் பெறும் ஆதரவைப் பொறுத்தது.

வர்த்தக பதற்றங்கள் மற்றும் அபாயங்கள்

தற்போதைய உலகளாவிய சூழல், உற்பத்தி அதிகப்படியான திறன் மீதான ஆய்வுகளை அதிகரித்து வருகிறது. அமெரிக்கா அடிக்கடி வர்த்தக கவலைகளைத் தீர்க்க 'பிரிவு 301' விசாரணைகளைப் பயன்படுத்துகிறது. இந்த விசாரணைகள் பெரும்பாலும் சீனாவை இலக்காகக் கொண்டாலும், அவை வளர்ந்து வரும் சந்தைகளுக்கு பரந்த ஆபத்து சூழலை உருவாக்குகின்றன.

சர்வதேச ஒழுங்குமுறை அமைப்புகள் உள்நாட்டு ஊக்கத்தொகைகள் நியாயமற்ற விலை நன்மையை அளிப்பதாகக் கண்டறிந்தால், இந்திய ஏற்றுமதிகள் அதிகரித்த வர்த்தக தடைகள் அல்லது anti-dumping கடமைகளை எதிர்கொள்ளும் அபாயம் உள்ளது. இந்த தடைகள் உயர்ந்தால், ஏற்றுமதியை பெரிதும் நம்பியிருக்கும் நிறுவனங்கள் தங்கள் லாப வரம்புகள் மற்றும் சந்தை அணுகலில் அழுத்தத்தை சந்திக்க நேரிடும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

மானிய கட்டமைப்புகள் தொடர்பான WTO பேச்சுவார்த்தைகளில் ஏற்படும் முன்னேற்றங்களை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். 'Dominant' மற்றும் 'non-dominant' பொருளாதாரங்கள் எவ்வாறு வகைப்படுத்தப்படுகின்றன என்பதில் ஏதேனும் மாற்றம் ஏற்பட்டால், அது இந்தியாவின் ஒழுங்குமுறை சுதந்திரத்தை நேரடியாக பாதிக்கும். மேலும், தற்போதுள்ள மற்றும் எதிர்கால ஆதரவு திட்டங்கள் குறித்த அரசாங்க அறிவிப்புகளையும் கவனிக்கவும்.

அரசு சார்ந்த பெரிய ஊக்கத்தொகைகளைப் பயன்படுத்தாமல் இந்திய நிறுவனங்கள் எவ்வாறு போட்டித்தன்மையுடன் இருக்க முடியும் என்பதும் ஒரு நீண்ட கால கண்காணிப்புக்குரிய விஷயமாக இருக்கும், குறிப்பாக தற்போது அரசு ஆதரவு ஊக்கத்தொகைகளைப் பயன்படுத்தி திறனை விரிவுபடுத்தும் துறைகளுக்கு இது பொருந்தும்.