இந்திய அரசு, ஜூன் 15 அன்று ₹30,000 கோடி மதிப்பிலான கடன் பத்திரங்களை மாற்றும் ஏலத்தை நடத்த உள்ளது. இதன் மூலம் குறுகிய கால கடன்களை நீண்ட கால கடன்களாக மாற்றி, ஒரே நேரத்தில் பெரிய தொகையை திருப்பிச் செலுத்தும் அழுத்தத்தைக் குறைக்க அரசு திட்டமிட்டுள்ளது. இது மொத்த கடனைக் குறைக்காது, ஆனால் திருப்பிச் செலுத்தும் கால அட்டவணையை சீராக்குகிறது.

என்ன நடந்தது?

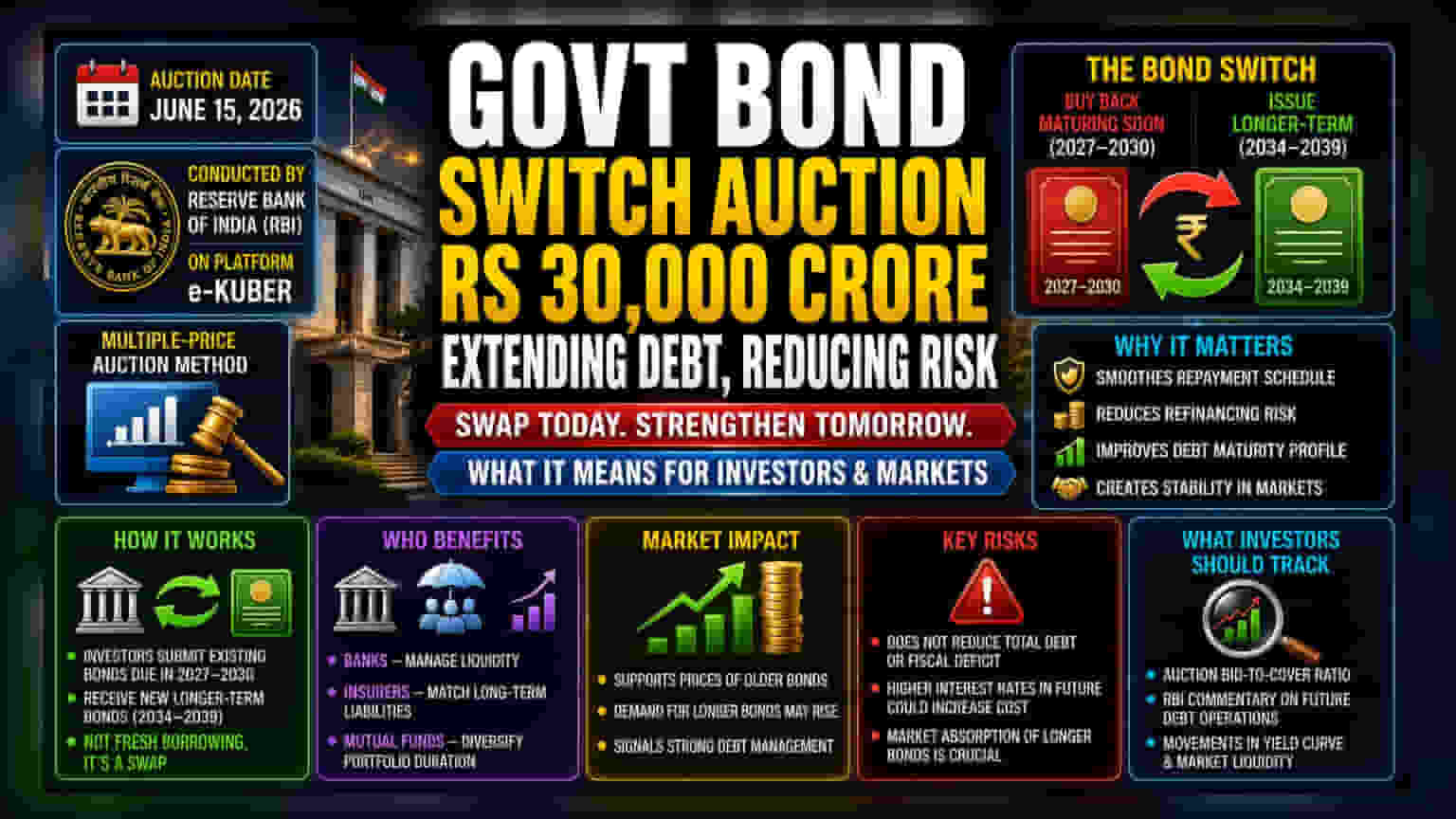

இந்திய அரசு, ஜூன் 15, 2026 அன்று ₹30,000 கோடி மதிப்பிலான கடன் பத்திர மாற்ற ஏலத்தை நடத்த திட்டமிட்டுள்ளதாக அறிவித்துள்ளது. இந்த செயல்முறையின் மூலம், 2027 முதல் 2030 வரையிலான காலக்கட்டத்தில் முதிர்ச்சியடையவுள்ள பழைய பத்திரங்களை அரசு திரும்ப வாங்கவுள்ளது. அதே நேரத்தில், 2034 முதல் 2039 வரை முதிர்ச்சியடையும் புதிய, நீண்ட கால கடன்பத்திரங்களை வெளியிடவுள்ளது. ரிசர்வ் வங்கி (RBI) இந்த ஏலத்தை அதன் இ-குபேர் வர்த்தக தளத்தில் நிர்வகிக்கும்.

இந்த நடவடிக்கையில், அடுத்த சில ஆண்டுகளில் முதிர்ச்சியடையும் குறிப்பிட்ட கடன்பத்திரங்கள் அடங்கும். பழைய பத்திரங்களை திரும்பப் பெற்று, நீண்ட கால அவகாசம் கொண்ட புதிய பத்திரங்களுடன் மாற்றுவதன் மூலம், அசலை திருப்பிச் செலுத்தும் தேதியை அரசு தள்ளிப்போடுகிறது.

முதலீட்டாளர்களுக்கு இது ஏன் முக்கியம்?

முதலீட்டாளர்கள் மற்றும் பரந்த கடன் பத்திர சந்தைக்கு, இந்த செயல்பாடு 'பொறுப்பு மேலாண்மை' (Liability Management) கருவியாகும். அரசாங்கங்கள் பெரும்பாலும் 'முதிர்வு தொகுப்பு' (Maturity Bunching) என்ற சிக்கலை எதிர்கொள்கின்றன, அதாவது குறுகிய காலத்தில் அதிக அளவிலான கடன் திருப்பிச் செலுத்தப்பட வேண்டியிருக்கும். ஒரே நேரத்தில் அதிக கடன் முதிர்ச்சியடைந்தால், அரசாங்கம் மறுநிதியளிப்புக்கு (Refinancing) அல்லது பழைய கடனை அடைக்க புதிய பணம் கடன் வாங்க பெரும் அழுத்தத்தை எதிர்கொள்ளும். சந்தை நிலைமைகள் சாதகமாக இல்லாவிட்டால் இது கடன் வாங்கும் செலவை அதிகரிக்கும்.

இந்த குறுகிய கால பத்திரங்களை நீண்ட கால பத்திரங்களாக மாற்றுவதன் மூலம், அரசாங்கம் அதன் திருப்பிச் செலுத்தும் அட்டவணையை சீராக்குகிறது. இது மறுநிதியளிப்பு அபாயத்தைக் குறைக்கிறது. இது அரசாங்கத்தின் மொத்த கடனின் அளவைக் குறைக்கவில்லை என்றாலும், 2027-2030 காலகட்டத்தில் பெரிய தொகைகளுக்கு அரசாங்கம் அவசரமாக பணத்தைத் தேட வேண்டியதில்லை என்பதை உறுதி செய்வதன் மூலம் நிதி அமைப்புக்கு அதிக சுவாசிக்கும் இடத்தை அளிக்கிறது.

ஸ்வாப் எப்படி வேலை செய்கிறது?

இது செலவினங்களுக்கான புதிய மூலதனத்தைத் திரட்டும் வகையில் புதிய கடன் வாங்கும் நிகழ்வு அல்ல. மாறாக, இது ஒரு ஸ்வாப் (swap) ஆகும். இந்த அரசுப் பத்திரங்களை வைத்திருக்கும் வங்கிகள், காப்பீட்டு நிறுவனங்கள் மற்றும் பரஸ்பர நிதிகள் போன்ற நிதி நிறுவனங்கள் ஏலத்தில் பங்கேற்கின்றன. அவர்கள் தங்கள் பழைய பத்திரங்களை அரசாங்கத்திடம் சமர்ப்பித்து, அதற்குப் பதிலாக புதிய, நீண்ட காலப் பத்திரங்களைப் பெறுகின்றன.

இது இந்த நிறுவனங்கள் தங்கள் போர்ட்ஃபோலியோக்களை சரிசெய்ய உதவுகிறது. உதாரணமாக, பாலிசிதாரர்களுக்கான நீண்ட கால கட்டண கடமைகளை பூர்த்தி செய்ய வேண்டிய ஒரு காப்பீட்டு நிறுவனம், இந்த ஸ்வாப்பில் வெளியிடப்படும் நீண்ட காலப் பத்திரங்களை விரும்பலாம், ஏனெனில் அவை நீண்ட காலத்திற்கு நிலையான வருமான ஓட்டத்தை வழங்குகின்றன.

பத்திர சந்தைகளில் தாக்கம்

பத்திர சந்தைகள் இந்த நடவடிக்கைகளை ஸ்திரத்தன்மைக்கு நடுநிலை முதல் சற்று சாதகமானதாகக் கருதுகின்றன. அரசாங்கம் சந்தையில் பழைய பத்திரங்களின் விநியோகத்தைக் குறைப்பதால், சில சமயங்களில் அந்த பத்திரங்களின் விலைகளை ஆதரிக்க முடியும். மேலும், அதன் கடனின் முதிர்ச்சியை நீட்டிப்பதன் மூலம், அரசாங்கம் நீண்ட காலத்திற்கு அதன் நிதிப் பொறுப்புகளை நிர்வகிப்பதில் வசதியாக இருப்பதாக சமிக்ஞை செய்கிறது, இது எதிர்கால கடன் வாங்குதல் தொடர்பான சந்தை எதிர்பார்ப்புகளை நிலைப்படுத்த உதவும்.

அபாயங்களைப் புரிந்துகொள்வது

இந்த நடவடிக்கை நேரத்தை நிர்வகிக்க உதவினாலும், இது நிதிப் பற்றாக்குறையையோ அல்லது அரசாங்கம் செலுத்த வேண்டிய மொத்தப் பணத்தையோ மாற்றாது என்பதை முதலீட்டாளர்கள் நினைவில் கொள்வது அவசியம். அரசாங்கம் புதிய பத்திரங்களுக்கு நீண்ட காலத்திற்கு வட்டி செலுத்துகிறது. எதிர்காலத்தில் பொருளாதாரத்தில் வட்டி விகிதங்கள் கணிசமாக உயர்ந்தால், இந்த நீண்ட கால கடனைப் பராமரிக்கும் செலவு, அசல், குறுகிய கால கட்டமைப்பைப் பின்பற்றியிருந்தால் அதைவிட அதிகமாகலாம். கூடுதலாக, ஒட்டுமொத்த வட்டி விகித வளைவை (yield curve) சீர்குலைக்காமல் புதிய விநியோகத்தை சந்தை எவ்வளவு உறிஞ்ச முடியும் என்பதை சந்தை பங்கேற்பாளர்கள் கண்காணிக்க வேண்டும்.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

முதலீட்டாளர்களுக்கான முதன்மையான கண்காணிப்பு, ஏலத்தின் வெற்றிதான். இந்த புதிய, நீண்ட காலப் பத்திரங்களுக்கான தேவையையும், 'பிட்-டு-கவர்' (bid-to-cover) விகிதத்தையும் சந்தை உன்னிப்பாகக் கவனிக்கும். இது எத்தனை முதலீட்டாளர்கள் பங்கேற்கத் தயாராக இருந்தார்கள் என்பதைக் குறிக்கிறது. கூடுதலாக, வரவிருக்கும் காலாண்டுகளில் அரசாங்கம் அதன் நிதிப் பொறுப்புகளை எவ்வாறு கையாள விரும்புகிறது என்பதைப் புரிந்துகொள்வதற்கு, RBI-யின் எதிர்கால கடன் மேலாண்மை நடவடிக்கைகள் குறித்த ஏதேனும் கருத்துக்கள் பயனுள்ளதாக இருக்கும்.