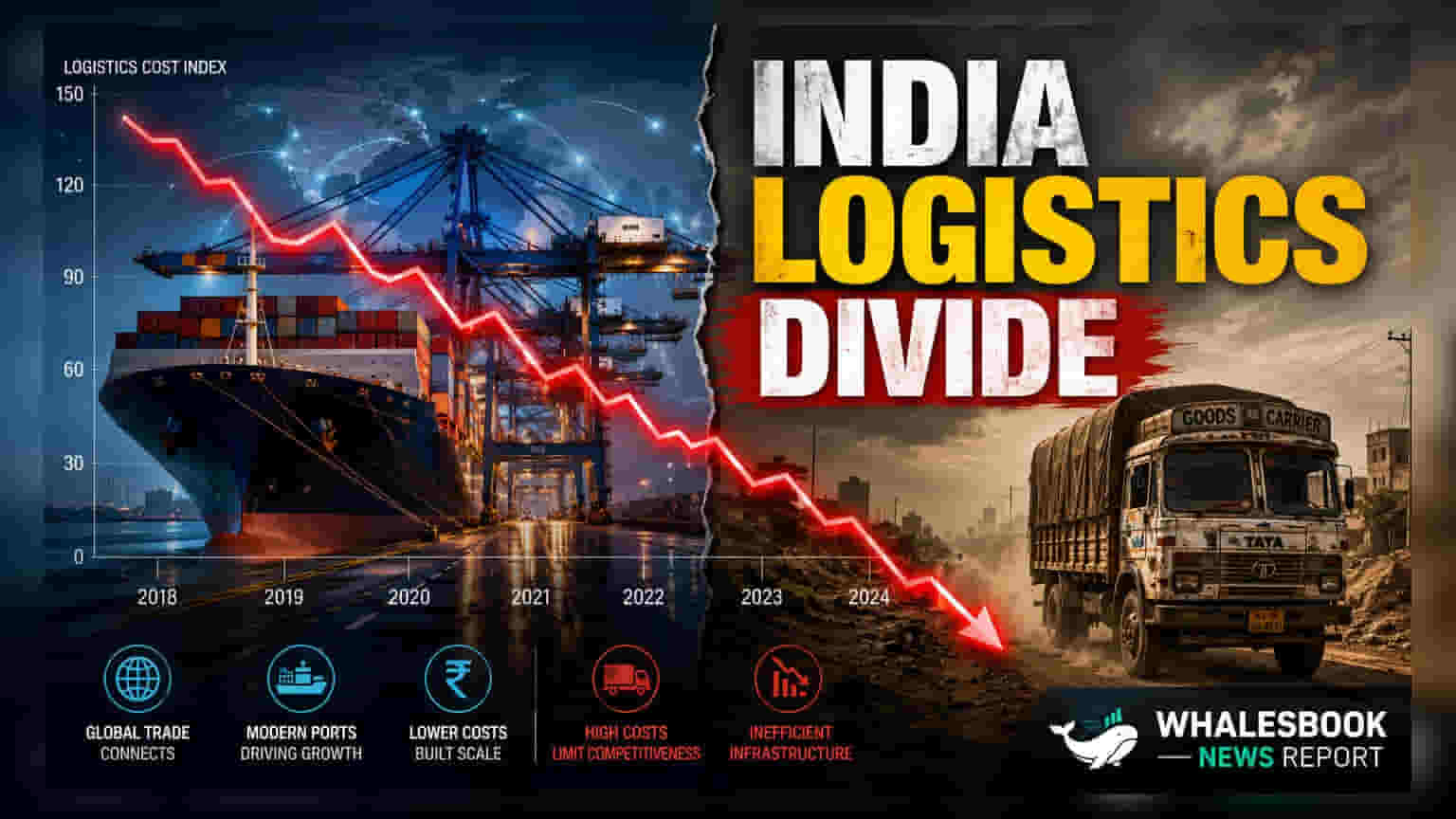

இந்தியாவின் லாஜிஸ்டிக்ஸ் செலவுகள் ஜிடிபியில் **8%** ஆக குறைந்துள்ளது. இது அமெரிக்கா, சீனா போன்ற நாடுகளை விட சிறப்பான செயல்திறன். ஆனாலும், சிறு ரசாயன நிறுவனங்கள் **17%** வரை செலவு செய்வதாகவும், பெரிய நிறுவனங்கள் **7.6%** இல் சமாளிப்பதாகவும் தெரிய வந்துள்ளது.

இந்தியாவின் ஒட்டுமொத்த லாஜிஸ்டிக்ஸ் செலவுகள் ஜிடிபியில் 8.0% ஆக குறைந்துள்ளது, இது கடந்த பத்தாண்டில் 13% முதல் 14% வரை இருந்ததிலிருந்து ஒரு பெரிய முன்னேற்றம்.

உலகளவில் பார்க்கையில், அமெரிக்காவின் 8.8%, தென் கொரியாவின் 13.6%, சீனாவின் 14.4% ஆகிய நாடுகளை விட இந்தியா இப்போது மிகவும் செலவு குறைந்த நாடாக உள்ளது.

இந்த முன்னேற்றத்திற்கு முக்கிய காரணம், பிரதமரின் 'கதி சக்தி' தேசிய மாஸ்டர் பிளான் போன்ற அரசின் தீவிர முயற்சிகள், பிரத்யேக சரக்கு போக்குவரத்து வழித்தடங்களின் விரிவாக்கம் மற்றும் துறைமுக இணைப்புகளின் மேம்பாடு ஆகும்.

சிறு நிறுவனங்களுக்கு மட்டும் ஏன் சிரமம்?

தேசிய சராசரி ஒரு நேர்மறையான பார்வையை அளித்தாலும், ரசாயன உற்பத்தி துறையில் ஒரு பிரிவினையை நாம் காண முடிகிறது. பெரிய நிறுவனங்கள், மேம்பட்ட உள்கட்டமைப்பு வசதிகளை பயன்படுத்தி, தங்கள் லாஜிஸ்டிக்ஸ் செலவுகளை 7.6% ஆக குறைத்துள்ளன.

ஆனால், சிறிய ரசாயன உற்பத்தியாளர்கள் இன்னும் அதிக சுமையை சுமக்கின்றனர். அவர்களின் லாஜிஸ்டிக்ஸ் செலவுகள் 17% வரை எட்டுகிறது. இதன் மூலம், உள்கட்டமைப்பு செலவினங்களின் பலன்கள் அனைத்து வணிகங்களுக்கும் சமமாக சென்றடையவில்லை என்பது தெளிவாகிறது.

முதலீட்டாளர்கள் கவனத்திற்கு:

முக்கியமான, நன்கு இணைக்கப்பட்ட தொழில் மையங்களில் அமைந்துள்ள நிறுவனங்கள் இந்த விநியோகச் சங்கிலி மேம்பாடுகளிலிருந்து பயனடைய சிறந்த நிலையில் உள்ளன. கடைசி மைல் இணைப்புகள் (last-mile connectivity) குறைவாக உள்ள பகுதிகளில் அமைந்துள்ள சிறிய நிறுவனங்கள், அதிக மறைமுக செலவுகளை சந்திக்கின்றன. இது பெரிய, ஒருங்கிணைந்த நிறுவனங்களுடன் ஒப்பிடும்போது அவர்களின் லாப வரம்புகளைக் குறைக்கக்கூடும்.

குறிப்பாக, அபாயகரமான பொருட்களுக்கான சிறப்பு கிடங்குகள் பற்றாக்குறை மற்றும் பிராந்திய போக்குவரத்து இணைப்புகளின் பற்றாக்குறை ஆகியவை சிறிய உற்பத்தியாளர்களுக்கு செலவுகளைக் குறைப்பதில் தடைகளாக உள்ளன.

எதிர்கால பார்வை:

சிறிய தொழில் குழுக்கள் உள்கட்டமைப்பு இடைவெளியை குறைக்கிறார்களா என்பதைப் பொறுத்தே இந்த லாஜிஸ்டிக்ஸ் முன்னேற்றங்களின் நீண்ட கால தாக்கம் அமையும். அரசாங்கத்தின் கொள்கைகள் கடைசி மைல் இணைப்பை மேம்படுத்துவதிலும், பிராந்திய உள்கட்டமைப்பை உருவாக்குவதிலும் கவனம் செலுத்துமா என்பதை சந்தை ஆய்வாளர்கள் கண்காணிப்பார்கள்.

பெரிய, பன்முகப்படுத்தப்பட்ட ரசாயன நிறுவனங்களுக்கு, தேசிய லாஜிஸ்டிக்ஸ் நெட்வொர்க்குகள் தொடர்ந்து முதிர்ச்சியடையும் இந்த நேரத்தில், சிறிய போட்டியாளர்களை விட ஒரு கட்டமைப்பு செலவு நன்மையை பராமரிப்பதன் மூலம் தங்கள் சந்தை நிலையை மேலும் வலுப்படுத்த இது ஒரு வாய்ப்பாக அமையும்.