சேவைகள் துறையின் மாயை

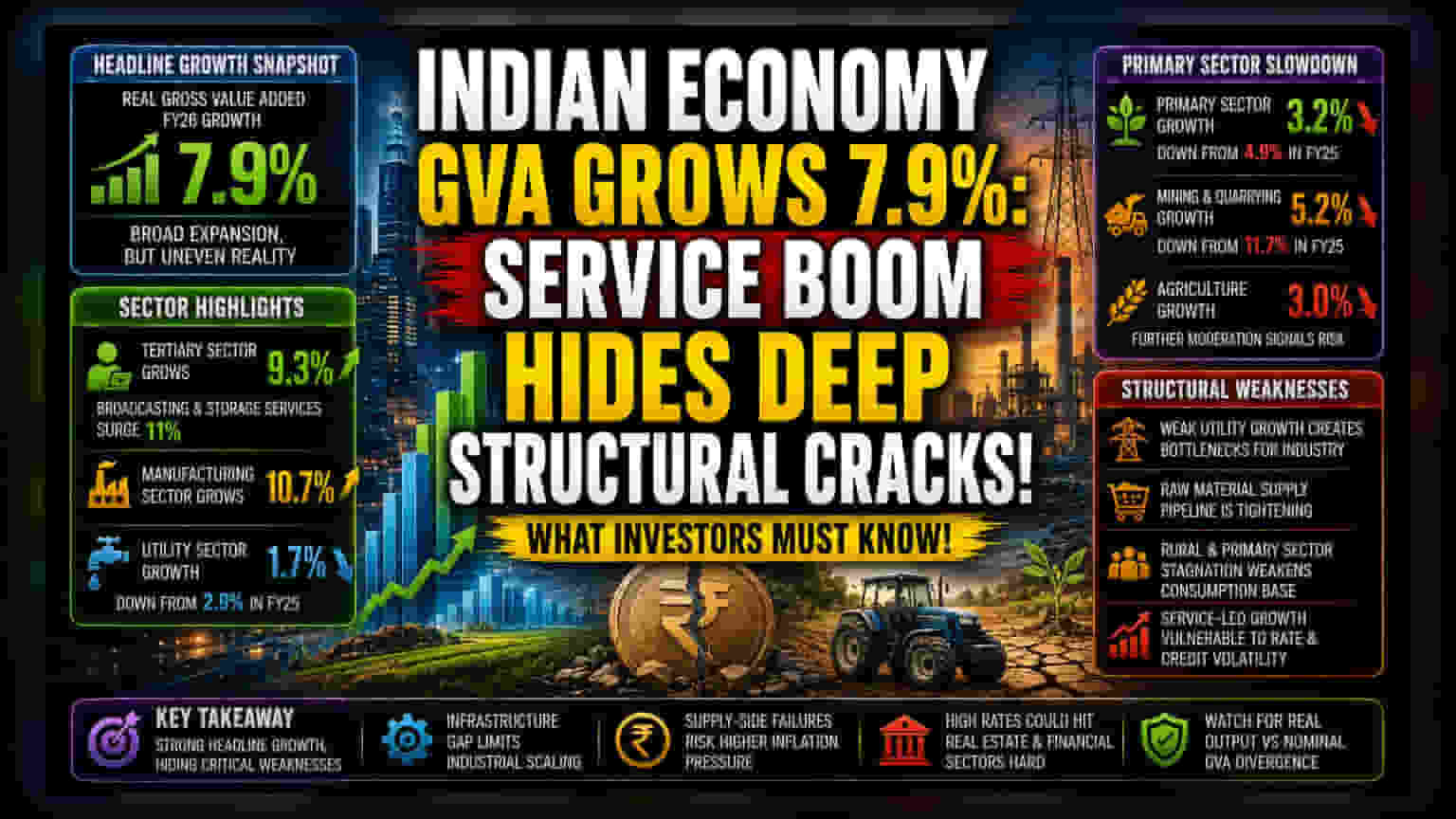

2026 நிதியாண்டிற்கான மொத்த உள்நாட்டு உற்பத்தியின் (GVA) வளர்ச்சி 7.9% என்பது ஒட்டுமொத்த பொருளாதார வளர்ச்சி சிறப்பாக இருப்பதாக காட்டுகிறது. ஆனால், புள்ளிவிவரங்களை உற்று நோக்கினால், சேவைகள் துறைக்கும் (Tertiary Sector) அடிப்படைப் பொருளாதாரத்திற்கும் இடையே பெரும் இடைவெளி இருப்பது தெரிகிறது. குறிப்பாக, ஒளிபரப்பு மற்றும் சேமிப்பு சேவைகள் 11% வளர்ச்சி கண்டுள்ளன. இந்த வளர்ச்சி, நாட்டின் ஒட்டுமொத்த உற்பத்தியை உயர்த்தியுள்ளது. இருப்பினும், சேவைகள் துறையை மட்டுமே நம்பியிருக்கும் வளர்ச்சி, மற்ற முக்கிய தொழிற்சாலைகள் மற்றும் உற்பத்தித் துறைகளில் ஆழமான முன்னேற்றம் இல்லை என்பதையே காட்டுகிறது. உலகளவில் நிதிநிலைமைகள் இறுக்கமடைந்து வரும் நிலையில், தொழில்முறை சேவைகள், ரியல் எஸ்டேட் மற்றும் நிதித்துறை போன்றவற்றைச் சார்ந்திருக்கும் இந்த வளர்ச்சி, வட்டி விகித ஏற்ற இறக்கங்கள் மற்றும் மக்களின் செலவழிக்கும் பழக்கவழக்க மாற்றங்களால் பாதிக்கப்படக்கூடியதாக உள்ளது.

தொழிற்சாலைகள் மற்றும் விநியோகச் சிக்கல்கள்

உற்பத்தித் துறையில் (10.7% வளர்ச்சி) நல்ல முன்னேற்றம் இருந்தாலும், உள்கட்டமைப்பின் நிலைமை கவலை அளிக்கிறது. குறிப்பாக, மின்சாரம், எரிவாயு மற்றும் நீர் விநியோகம் போன்ற பயன்பாட்டுத் துறையின் வளர்ச்சி வெறும் 1.7% ஆக குறைந்துள்ளது (முந்தைய ஆண்டு 2.9%). அத்தியாவசிய சேவைகளில் ஏற்பட்டுள்ள இந்த சரிவு, தொழிற்சாலைகளின் தொடர்ச்சியான வளர்ச்சிக்கு ஒரு பெரிய தடையாக உள்ளது. நம்பகமான மற்றும் மலிவான மின்சாரம் கிடைக்காவிட்டால், உற்பத்தித் துறையின் நீண்டகால லாபம் கேள்விக்குறியாகும். தற்போதைய உற்பத்தி வளர்ச்சி என்பது குறுகிய காலத்திற்கு மட்டுமே சாத்தியமாகலாம், மின் உள்கட்டமைப்பு தேவையை பூர்த்தி செய்யத் தவறினால், தொழிற்சாலைகள் தேக்க நிலையை சந்திக்க நேரிடும்.

அடிப்படைத் துறையின் பலவீனம்

தற்போதைய அறிக்கையில் மிகவும் கவலைக்குரிய விஷயம், அடிப்படைத் துறையின் (Primary Sector) வளர்ச்சியில் ஏற்பட்டுள்ள பெரும் சரிவு ஆகும். இது 3.2% ஆக குறைந்துள்ளது (FY25 இல் 4.9%). சுரங்கம் மற்றும் குவாரி துறையின் வளர்ச்சி இரட்டை இலக்கமான 11.7% லிருந்து 5.2% ஆக சரிந்துள்ளது. இதனால், தொழிற்சாலைகளுக்குத் தேவையான மூலப்பொருட்களின் விநியோகம் குறைந்துள்ளது. விவசாயத் துறை வளர்ச்சி 3% ஆக குறைந்துள்ளது. அடிப்படைத் துறையில் ஏற்பட்டுள்ள இந்த தேக்கம், உணவுப் பணவீக்கம் உயரும் அபாயத்தையும், மூலப்பொருட்கள் பற்றாக்குறையையும் உணர்த்துகிறது. இவை இரண்டும் சேவைகள் துறையின் வளர்ச்சியால் ஏற்பட்ட ஆதாயங்களை ஈடுசெய்யக்கூடும்.

எதிர்காலப் பார்வை

இந்தியப் பொருளாதாரம் தற்போது இருவேறு பாதைகளில் செல்வதைக் காட்டுகிறது. உயர்நிலை சேவைகள் மீதான அதீத கவனம், வருமான ஏற்றத்தாழ்வுகளை அதிகரிக்கலாம். அதே சமயம், அடிப்படைத் துறையின் சரிவு, கிராமப்புற நுகர்வு குறைவதைக் குறிக்கிறது. மொத்த GVA வளர்ச்சிக்கும், உண்மையான பொருளாதார வளர்ச்சிக்கும் இடையே உள்ள இடைவெளியைக் கவனிக்க வேண்டும். அடிப்படைத் துறையில் ஏற்படும் விநியோகச் சிக்கல்களால் பணவீக்கம் உயர்ந்தால், இந்திய ரிசர்வ் வங்கி (RBI) தனது பணவியல் கொள்கையை மாற்றுவதில் சிக்கலை சந்திக்க நேரிடும். நீண்டகால வட்டி விகிதங்கள் உயர்ந்தால், தற்போது வளர்ச்சியைத் தூண்டும் ரியல் எஸ்டேட் மற்றும் நிதிச் சேவைகள் கடுமையாக பாதிக்கப்படலாம். இது கடன் நிலைமைகள் மோசமடைந்தால், பொருளாதாரத்தில் ஒரு பெரிய வீழ்ச்சிக்கு வழிவகுக்கும்.