GST 2.0: எளிமையான வரிகள், சிக்கலான பிரச்சனைகள்

இந்தியாவின் சரக்கு மற்றும் சேவை வரி (GST) 2.0 சீர்திருத்தங்கள், செப்டம்பர் 22, 2025 முதல் அமலுக்கு வந்துள்ளன. வரி விதிப்பு முறையை எளிதாக்குவதே இதன் முக்கிய நோக்கமாக இருந்தது. குறிப்பாக, 12% மற்றும் 28% என்றிருந்த வரி அடுக்குகளை நீக்கி, பெரும்பாலான பொருட்களை 5% அல்லது 18% வரம்பிற்குள் கொண்டு வந்துள்ளன. ஆடம்பரப் பொருட்களுக்கு 40% வரி விதிக்கப்பட்டுள்ளது. இதன் மூலம் மக்களின் செலவினங்களை அதிகரிக்கவும், வரிக் கணக்கீடுகளை எளிதாக்கவும், இந்தியாவின் FY26-க்கான பொருளாதார வளர்ச்சியை 6.5-7.6% ஆக உயர்த்தவும் மத்திய அரசு இலக்கு நிர்ணயித்துள்ளது. உற்பத்தித் துறையிலும் (Manufacturing PMI) 50-க்கு மேல் வளர்ச்சி காணப்படுகிறது.

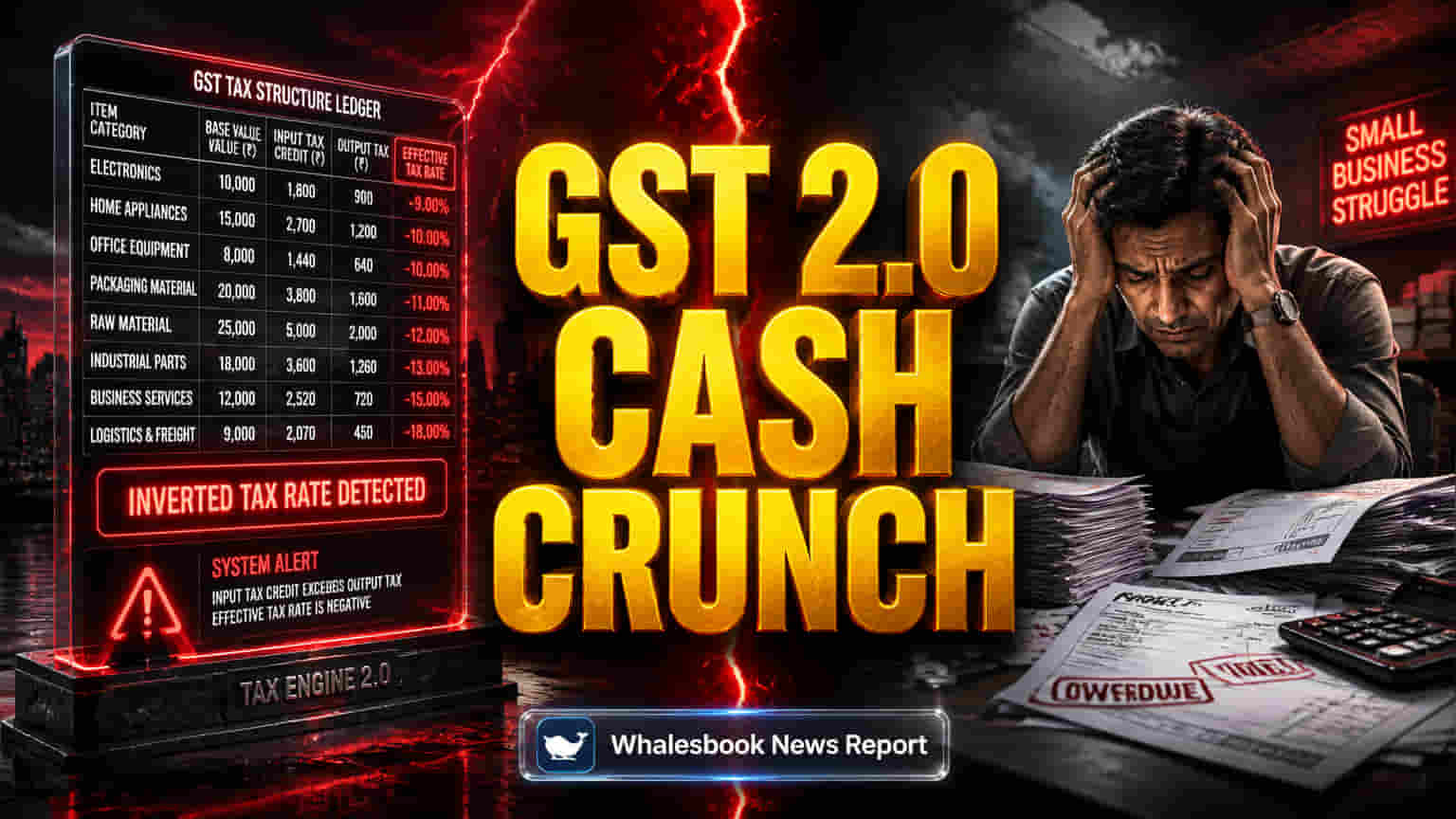

தலைகீழ் வரி விதிப்பு (Inverted Duty Structure) SMEs-ஐ பாதிக்கும் விதம்

ஆனால், இந்த எளிமைப்படுத்தப்பட்ட வரி விதிப்பு முறையில் ஒரு முக்கிய சிக்கல் தற்போது தலைதூக்கியுள்ளது. அதுதான் 'inverted duty structure' எனப்படும் தலைகீழ் வரி விதிப்பு முறை. இந்த முறையில், ஒரு பொருளைத் தயாரிக்கத் தேவைப்படும் மூலப்பொருட்களுக்கான வரி, இறுதிப் பொருளுக்கான வரியை விட அதிகமாக உள்ளது. இதனால், குறிப்பாக உணவு பதப்படுத்துதல் (food processing) மற்றும் மின்சார வாகனங்கள் (electric vehicles) போன்ற துறைகளில் இந்தச் சிக்கல் தீவிரமடைந்துள்ளது. சிறு மற்றும் நடுத்தர நிறுவனங்கள் (MSMEs) வாங்கும் மூலப்பொருட்களுக்கான வரியை, அவர்கள் விற்பனை செய்யும் பொருட்களுக்கான வரியுடன் ஒப்பிடும்போது அதிகமாகச் செலுத்த வேண்டியுள்ளது.

பணப்புழக்க நெருக்கடி: SMEs-க்கு பெரும் சுமை

இந்த அதிகப்படியான வரியை, திரும்பப் பெறக்கூடிய வரிக் கடன் (Input Tax Credit - ITC) மூலம் மீட்டெடுக்க SMEs முயற்சிக்கும்போது, மத்திய அரசின் தாமதங்கள் பெரும் பிரச்சனையாக உருவெடுத்துள்ளன. கோடிக்கணக்கான ரூபாய், திரும்ப வராத வரிக் கடனாக SMEs-இடம் முடங்கிக் கிடக்கின்றன. இது சில சமயங்களில் ஒரு சிறு நிறுவனத்தின் செயல்பாட்டு மூலதனத்தில் (working capital) 13% வரை பல மாதங்களுக்கு முடக்கிப் போடுகிறது. இதன் காரணமாக, மிதிவண்டி (bicycles) மற்றும் தையல் இயந்திரங்கள் (sewing machines) போன்ற துறைகளில் உள்ள சில தொழிற்சாலைகள், பணப்புழக்க நெருக்கடி காரணமாக ஒவ்வொரு 10-15 நாட்களுக்கும் மூடப்படும் நிலை ஏற்பட்டுள்ளதாகத் தகவல்கள் தெரிவிக்கின்றன. இந்த மூலதனப் பற்றாக்குறை, தினசரி செயல்பாடுகளைப் பாதிக்கிறது மட்டுமல்லாமல், இறக்குமதிகளுடன் ஒப்பிடும்போது இந்திய உற்பத்தித் துறையின் போட்டித்தன்மையையும் குறைக்கிறது.

அடிப்படை சிக்கல்: தேவையை உயர்த்துவதா அல்லது வரி நடுநிலைமையை உறுதி செய்வதா?

வரி விதிப்பு முறையின் முக்கிய நோக்கம், செலவினங்களை அதிகரிப்பதன் மூலம் தேவையை உயர்த்துவதே அன்றி, வரி நடுநிலைமையை (tax neutrality) உறுதி செய்வதல்ல என்பதே இங்குள்ள அடிப்படை சிக்கலாக உள்ளது. மூலப்பொருட்களுக்கான வரி, இறுதிப் பொருட்களின் வரியை விட அதிகமாக இருக்கும்போது, அது வணிகங்களின் பணப்புழக்கத்திலிருந்து தொடர்ந்து ஒரு தொகையை உறிஞ்சுகிறது. இது ஒரு குறிப்பிடத்தக்க கவலை அளிக்கும் விஷயமாகும். ஏனெனில், இந்தியாவின் மொத்த உள்நாட்டு உற்பத்தியில் (GDP) வரியின் விகிதம் (சுமார் 11.7%) இங்கிலாந்து அல்லது தென் ஆப்பிரிக்கா போன்ற நாடுகளை விட (சுமார் 24%) குறைவாக உள்ளது. நீண்ட கால தாமதங்கள் இலாபத்தைக் குறைப்பது மட்டுமல்லாமல், முறைசாரா வணிக நடைமுறைகளை ஊக்குவிக்கும் அபாயத்தையும் கொண்டுள்ளன. GST மீதான தெளிவற்ற விதிகள், சட்டரீதியான சர்ச்சைகளையும், சீரற்ற அமலாக்கத்தையும் ஏற்படுத்துகின்றன. பெரிய நிறுவனங்களைப் போல மூலதனத் தட்டுப்பாட்டை சமாளிக்கும் நிதி ஆதாரம் இல்லாததால், MSMEs குறிப்பாக பாதிக்கப்படுகின்றன. இது அவற்றின் உயிர்வாழ்வை அச்சுறுத்துகிறது மற்றும் இந்தியாவின் உற்பத்தி வளர்ச்சி மற்றும் முறையான பொருளாதார நடவடிக்கைகளுக்கான இலக்குகளைத் தடுக்கிறது.

நிபுணர்கள் பார்வை: கலவையான கருத்துக்கள்

GST 2.0-வின் கீழ் வரி அடுக்குகளை எளிதாக்கியதற்கும், சில துறைகளில் பணவீக்கத்தைக் கட்டுப்படுத்தும் சாத்தியக்கூறுகளுக்கும் பாராட்டுக்கள் கிடைத்தாலும், தலைகீழ் வரி விதிப்பு முறைகள் தொடர்பான தொடர்ச்சியான சிக்கல்களை ஆய்வாளர்கள் சுட்டிக்காட்டுகின்றனர். உதாரணமாக, பேங்க் ஆஃப் பரோடா (Bank of Baroda) நடத்திய ஒரு பகுப்பாய்வின்படி, ஆட்டோமொபைல்கள் மற்றும் வீட்டு உபயோகப் பொருட்களின் விலைகள் குறைந்தாலும், மூலப்பொருட்களின் அதிக செலவு காரணமாக உணவு மற்றும் தனிநபர் பராமரிப்புப் பொருட்களின் விலைகள் சற்று உயர்ந்ததாகக் கூறப்பட்டுள்ளது. வருவாய் வளர்ச்சிக்கு, எளிமையான வரிகளை விட, உள்ளீடு மற்றும் வெளியீடு வரிகளை சீரமைப்பதும், திறமையான பணத்தைத் திரும்பப் பெறும் (refund) முறைகளும் அவசியம் என்று நிபுணர்கள் கருதுகின்றனர். SMEs-க்கான தொடர்ச்சியான பணப்புழக்க நெருக்கடி ஒரு பெரிய கவலையாக உள்ளது, இது சீர்திருத்தங்களின் நோக்கங்களைச் சிதைக்கக்கூடும். இது தேவையை முதன்மைப்படுத்துவதில் உள்ள சவாலைக் காட்டுகிறது. இந்த பணப்புழக்கப் பிரச்சினைகளைத் தீர்ப்பதிலும், வரி இணக்கத்தை மேம்படுத்துவதிலும் இந்தியாவின் பொருளாதார எதிர்காலம் தங்கியுள்ளது.