கடன் வளர்ச்சி உச்சம், டெபாசிட் பற்றாக்குறை

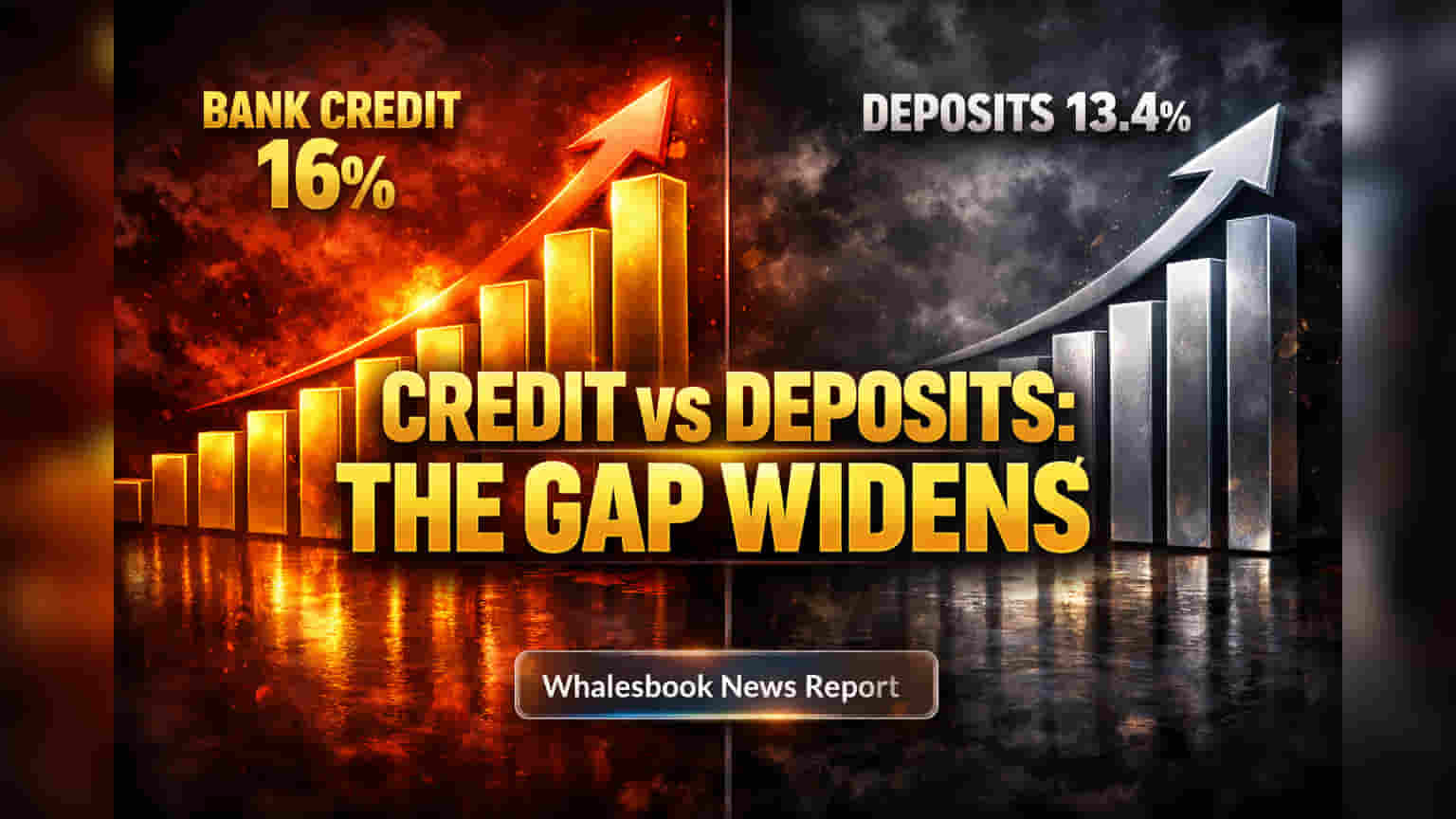

ரிசர்வ் பேங்க் ஆஃப் இந்தியா (RBI) வெளியிட்ட புள்ளிவிவரங்கள் இந்திய வங்கித் துறையில் ஒரு முக்கிய மாற்றத்தை காட்டுகின்றன. 2026 மார்ச் 31-ல் முடிவடைந்த நிதியாண்டில், வங்கிகளின் கடன் வளர்ச்சி வருடத்திற்கு 16% ஆக உயர்ந்து, ₹219 லட்சம் கோடியை எட்டியுள்ளது. இது கடந்த FY24-க்கு பிறகு காணப்பட்ட மிக வேகமான கடன் வளர்ச்சி ஆகும். ஆனால், டெபாசிட்டுகள் வளர்ச்சி விகிதம் வெறும் 13.4% ஆக குறைந்து, மொத்தம் ₹267.8 லட்சம் கோடியாகவே உள்ளது. இந்தக் கடன் மற்றும் டெபாசிட் வளர்ச்சிக்கு இடையேயான பெரிய இடைவெளி, வங்கித் துறையின் கடன்-டெபாசிட் விகிதத்தை (Credit-Deposit Ratio) மார்ச் 2026 நடுப்பகுதியில் 83%-க்கு மேல் அதிகரித்துள்ளது. இதன் அர்த்தம், வங்கிகள் மலிவான, நிலையான சில்லறை டெபாசிட்டுகளுக்கு (Retail Deposits) பதிலாக, அதிக செலவுள்ள 'Wholesale Funding'-ஐ கடன் கொடுக்க அதிகமாக பயன்படுத்துகின்றன.

லாபத்தில் அழுத்தம்: அதிகரிக்கும் நிதிச்சுமை

இந்த அதீத கடன் வளர்ச்சி, வணிகங்கள் மற்றும் தனிநபர்களிடமிருந்து வரும் வலுவான தேவையால் உந்தப்படுகிறது. இது நேரடியாக வங்கிகளின் லாபத்தைப் பாதிக்கிறது. ஆய்வாளர்கள் கூறுகையில், டெபாசிட் வளர்ச்சியை விட கடன் வளர்ச்சி அதிகமாக இருப்பது, வங்கிகளின் நெட் இன்ட்ரஸ்ட் மார்ஜினை (NIMs) பாதிக்கிறது. ஏனெனில், டெபாசிட்டுகளுக்கான போட்டி அதிகரிப்பதாலும், 'Certificates of Deposit (CDs)' போன்ற அதிக வட்டி தரும் வழிகளில் முதலீடு செய்வதாலும், வங்கிகளின் நிதி திரட்டும் செலவு (Funding Costs) உயர்கிறது. ஒரு சில வங்கிகளுக்கு NIMs நிலையானதாகவோ அல்லது குறையவோ வாய்ப்புள்ளது. 'CDs' இப்போது மொத்த டெபாசிட்டில் 2.6% ஆக உள்ளது. இது கடந்த 10 ஆண்டுகள் இல்லாத அளவு. மக்கள் தங்கள் சேமிப்பை வங்கி கணக்குகளில் வைப்பதை விட, சந்தை சார்ந்த திட்டங்களில் (Market-linked options) முதலீடு செய்வதால், மலிவான நிதி ஆதாரங்கள் குறைகின்றன. இருப்பினும், RBI-யின் பிப்ரவரி 2026 கொள்கை முக்கிய வட்டி விகிதத்தை 5.25% ஆகவே வைத்திருந்தாலும், இந்த நிதிச்சுமை ஒரு பெரிய சவாலாகவே உள்ளது. மேலும், வங்கிகள் தங்கள் நிதி நிலையை கவனமாக நிர்வகிப்பதால், முதலீடுகள் வெறும் 4.7% உயர்ந்து ₹71.4 லட்சம் கோடியாகவே உள்ளன.

ஆபத்துகளும், எதிர்கால பார்வையும்

வலுவான கடன் வளர்ச்சி பொருளாதார வலிமையைக் காட்டினாலும், சில ஆபத்துகளும் உள்ளன. மக்கள் வழக்கமான வங்கி கணக்குகளில் சேமிப்பதை குறைத்து, சந்தை சார்ந்த திட்டங்களில் அதிக முதலீடு செய்கிறார்கள். இதனால், மலிவான வங்கி நிதி ஆதாரங்கள் குறைகின்றன. இது வங்கிகளை அதிக செலவுள்ள 'Wholesale Markets'-ஐ நாட வைக்கிறது, இது லாபத்தைப் பாதிக்கலாம். மேலும், இந்திய வங்கிகள் கணிக்க முடியாத உலகப் பொருளாதார சூழ்நிலைகளையும் எதிர்கொள்கின்றன. உலகளாவிய மோதல்கள் மற்றும் எண்ணெய் விலை ஏற்ற இறக்கங்கள் பணவீக்கத்தை அதிகரிக்கலாம், இது RBI-ஐ வட்டி விகிதங்களை மாற்றியமைக்க நிர்பந்திக்கலாம். RBI-யின் நாணய நிலைப்பாட்டு வரம்புகளும் (Currency Positions) வெளிநாட்டு வர்த்தக லாபத்தைக் குறைக்கின்றன. கடந்த காலங்களில் கடன் தரம் முன்னேறியிருந்தாலும், தற்போதைய கடன்-டெபாசிட் சமநிலையின்மை மற்றும் நிதி செலவுகள் அதிகரிப்பது நீண்ட கால ஆபத்துகள் ஆகும். பணப்புழக்கமும் (Cash Availability) குறைந்துள்ளது, சில அறிக்கைகள் வங்கிகள் பணத் தட்டுப்பாட்டை சந்திப்பதாகக் கூறுகின்றன. கடன்-டெபாசிட் இடைவெளி கடந்த 10 ஆண்டுகள் இல்லாத அளவுக்கு விரிவடைந்துள்ளது.

இந்த சவால்களுக்கு மத்தியிலும், இந்திய வங்கித் துறையின் எதிர்கால நிலைத்தன்மை வலுவாகவே உள்ளது. இதற்கு வலுவான பொருளாதாரம் மற்றும் நிலையான கடன் தேவை காரணங்கள். 2027 நிதியாண்டிலும் (FY27) கடன் வளர்ச்சி 11-14.5% வரை தொடரும் என எதிர்பார்க்கப்படுகிறது. மூடிஸ் (Moody's) நிறுவனம் இந்தத் துறைக்கு நிலையான கண்ணோட்டத்தை (Stable Outlook) வழங்கியுள்ளது. இது நிலையான லாபம் மற்றும் சொத்து மீதான வருவாயை (Returns on Assets) அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. வட்டி விகித குறைப்புகள் முடிவுக்கு வர வாய்ப்புள்ளதால், நெட் இன்ட்ரஸ்ட் மார்ஜின்கள் (NIMs) நிலையானதாகி, மெதுவாக மேம்படக்கூடும். வாராக்கடன் விகிதங்கள் (Bad Loan Ratios) 2.5%-க்கு கீழ் இருக்கும் என எதிர்பார்க்கப்படுகிறது. வங்கிகளின் மூலதன கையிருப்பு (Capital Reserves) பல தசாப்தங்களில் இல்லாத அளவுக்கு வலுவாக உள்ளது, இது எதிர்பாராத சிக்கல்களுக்கு ஒரு பாதுகாப்பு வலையாக செயல்படும். வருங்கால வளர்ச்சி, வங்கிகள் நிதிச் சவால்களை எவ்வாறு நிர்வகிக்கின்றன, டிஜிட்டல் கருவிகளை எவ்வாறு பயன்படுத்துகின்றன மற்றும் மாறிவரும் விதிகளின் கீழ் எவ்வாறு கடன்களை வழங்குகின்றன என்பதைப் பொறுத்தது.