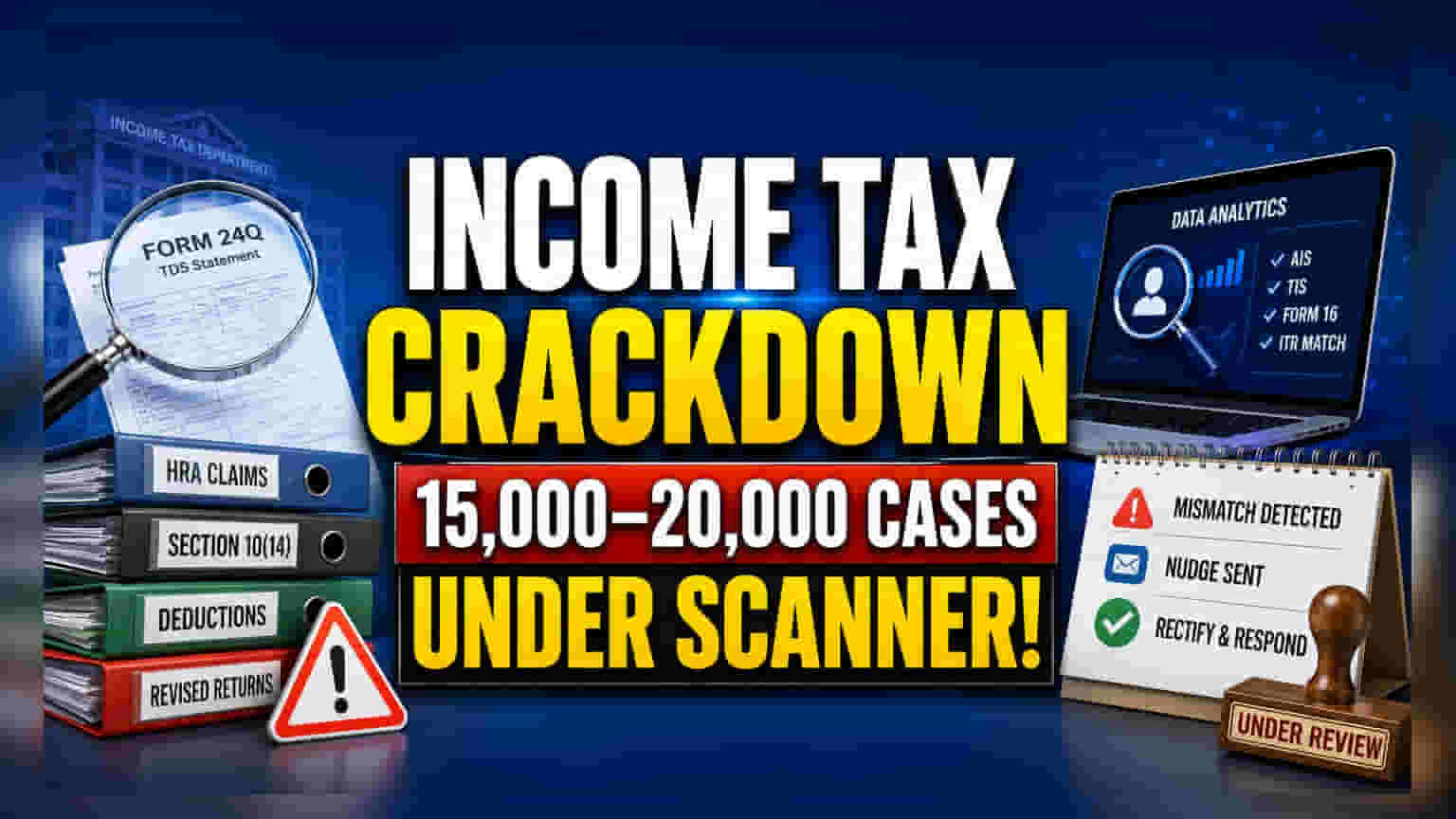

சம்பளம் தொடர்பான வரி தாக்கல் செய்யப்பட்ட **15,000 முதல் 20,000** வழக்குகளில் உள்ள குளறுபடிகளை வருமான வரித்துறை தீவிரமாக விசாரித்து வருகிறது. வீட்டு வாடகைப்படி (HRA) மற்றும் நன்கொடைகள் போன்ற பிடித்தங்களில் (Deductions) முறைகேடு நடந்திருக்கலாம் என சந்தேகிக்கப்படும் இந்த வழக்குகளில், நிறுவனங்களின் உதவியுடன் வரித்துறையினர் ஆய்வு செய்து வருகின்றனர்.

என்ன நடந்தது?

வருமான வரித்துறை, வரி ஏய்ப்பு நடக்கிறதா என்பதை கண்டறிய, சம்பளம் தொடர்பான வரி தாக்கல்களை தீவிரமாக ஆய்வு செய்து வருகிறது. இதன் அடிப்படையில், சுமார் 15,000 முதல் 20,000 வழக்குகள் சந்தேகத்தின் பேரில் கண்டறியப்பட்டுள்ளன. இந்த வழக்குகளில், ₹50,000 முதல் ₹1 லட்சம் வரை முரண்பாடுகள் இருப்பது தெரிய வந்துள்ளது. வரித்துறையினர் தற்போது நிறுவனங்களுடன் இணைந்து, ஊழியர்கள் தங்கள் வரிச்சுமையை குறைக்க தாக்கல் செய்துள்ள பிடித்தங்களில் (Deductions) ஏதேனும் முறைகேடு உள்ளதா என ஆய்வு செய்து வருகின்றனர்.

இலக்கு வைக்கப்பட்ட ஓட்டைகள்

வரித்துறையின் இந்த ஆய்வு, வழக்கமான வரி தாக்கல் நடைமுறைகளில் இருந்து விலகி நடக்கும் குறிப்பிட்ட சில முறைகேடுகளை மையமாகக் கொண்டுள்ளது. குறிப்பாக, ஊழியர்கள் வீட்டு வாடகைப்படி (HRA) போன்ற சட்டப்பூர்வமான சலுகைகளை திரும்பப் பெற்றுவிட்டு, வருமான வரிச் சட்டத்தின் பிரிவு 10(14) இன் கீழ் சிறப்பு படிகளாக தவறாகக் கோரியதாக சந்தேகிக்கப்படுகிறது. இந்தப் பிரிவு, வேலை நிமித்தமாக ஏற்படும் செலவுகளுக்கான படிகளை (உதாரணமாக, பயணப்படி, சீருடைப்படி) உள்ளடக்கியது.

மேலும், ஏற்கனவே தாக்கல் செய்த வரிக் கணக்குகளை மாற்றி, பிடித்தங்களின் தன்மையை பின்னோக்கி மாற்றியமைத்த வழக்குகளும் கவனிக்கப்படுகின்றன. உதாரணமாக, அரசியல் கட்சிகளுக்கு அளித்த நன்கொடைகளை, ஆராய்ச்சி நிறுவனங்களுக்கு அளித்த நன்கொடைகளாக மாற்றி வரிச்சலுகை கோரியுள்ளதாகவும் தகவல்கள் தெரிவிக்கின்றன. தனிப்பட்ட வழக்குகளில் வரி பாதிப்பு சிறியதாக இருந்தாலும், இதுபோன்ற தொடர்ச்சியான முறைகேடுகள் அதிகாரிகளின் கவனத்தை ஈர்த்துள்ளன.

நிறுவனங்களின் பங்கு என்ன?

நிறுவனங்கள் மற்றும் அரசு அமைப்புகளுக்கு, படிவம் 24Q (Form 24Q) ஐ கவனமாக ஆராயுமாறு அறிவுறுத்தப்பட்டுள்ளது. இந்த படிவம் என்பது, சம்பளத்தில் பிடித்தம் செய்யப்பட்ட வரி (TDS) தொடர்பான காலாண்டு அறிக்கையாகும். இதை ஆய்வு செய்வதன் மூலம், ஊழியர்கள் கோரியுள்ள பிடித்தங்கள், அவர்களுக்கு வழங்கப்படும் உண்மையான சம்பள அமைப்பு மற்றும் சலுகைகளுடன் ஒத்துப்போகிறதா என்பதை வருமான வரித்துறை சரிபார்க்கும்.

மேலும், அங்கீகரிக்கப்படாத மூன்றாம் தரப்பு சேவைகளைப் பயன்படுத்துவதால் ஏற்படும் ஆபத்துகள் குறித்து தங்கள் ஊழியர்களுக்குக் கற்பிக்குமாறும் நிறுவனங்கள் அறிவுறுத்தப்பட்டுள்ளன. சில வரி செலுத்துவோர், கமிஷன் பெற்றுக்கொண்டு போலி பிடித்தங்களை பெற உதவுவதாக இடைத்தரகர்களை அணுகுவதாகவும், இது தவறான வரி தாக்கல் மற்றும் சட்டச் சிக்கல்களுக்கு வழிவகுக்கும் என்றும் வரித்துறை குறிப்பிட்டுள்ளது.

தரவு அடிப்படையிலான ஆய்வு

வரித்துறை, சந்தேகத்திற்கிடமான வருமான வரிக் கணக்குகளைக் கண்டறிய மேம்பட்ட தரவுப் பகுப்பாய்வு (Data Analytics) முறைகளைப் பயன்படுத்துகிறது. இந்த டிஜிட்டல் அணுகுமுறை, வருமான வரிக் கணக்கில் (ITR) சமர்ப்பிக்கப்பட்ட தகவல்களை, படிவம் 16 (Form 16) மற்றும் வருடாந்திர தகவல் அறிக்கை (AIS), வரி செலுத்துவோர் தகவல் சுருக்கம் (TIS) ஆகியவற்றில் உள்ள மற்ற நிதிப் பதிவுகளுடன் ஒப்பிட்டு சரிபார்க்க வரி அதிகாரிகளுக்கு உதவுகிறது. ஒரு முரண்பாடு கண்டறியப்பட்டால், வரித்துறையானது அதன் 'Nudge' பிரச்சாரம் மூலம் வரி செலுத்துவோருக்கு பிழை குறித்து தெரிவித்து, தங்கள் தாக்கல்களை சரிசெய்ய வாய்ப்பளிக்கிறது.

அடுத்து என்ன கவனிக்க வேண்டும்?

வரி செலுத்துவோர், தங்கள் வரிக் கணக்குகளில் கோரப்படும் அனைத்து பிடித்தங்களுக்கும் முறையான ஆவணங்கள் இருப்பதை உறுதிசெய்ய வேண்டும். வருமான வரித்துறையிடமிருந்து ஒரு வரி தாக்கல் முரண்பாடு தொடர்பாக ஏதேனும் தகவல் வந்தால், உடனடியாக அதற்கு பதிலளிப்பது அவசியம். நிறுவனங்களைப் பொறுத்தவரை, படிவம் 24Q இல் துல்லியமான பதிவுகளைப் பராமரிப்பதும், சம்பள கட்டமைப்பில் வெளிப்படைத்தன்மையை உறுதி செய்வதும், ஒழுங்குமுறை ஆய்வுகளைத் தவிர்ப்பதற்கான முக்கிய கண்காணிப்புகளாகும்.