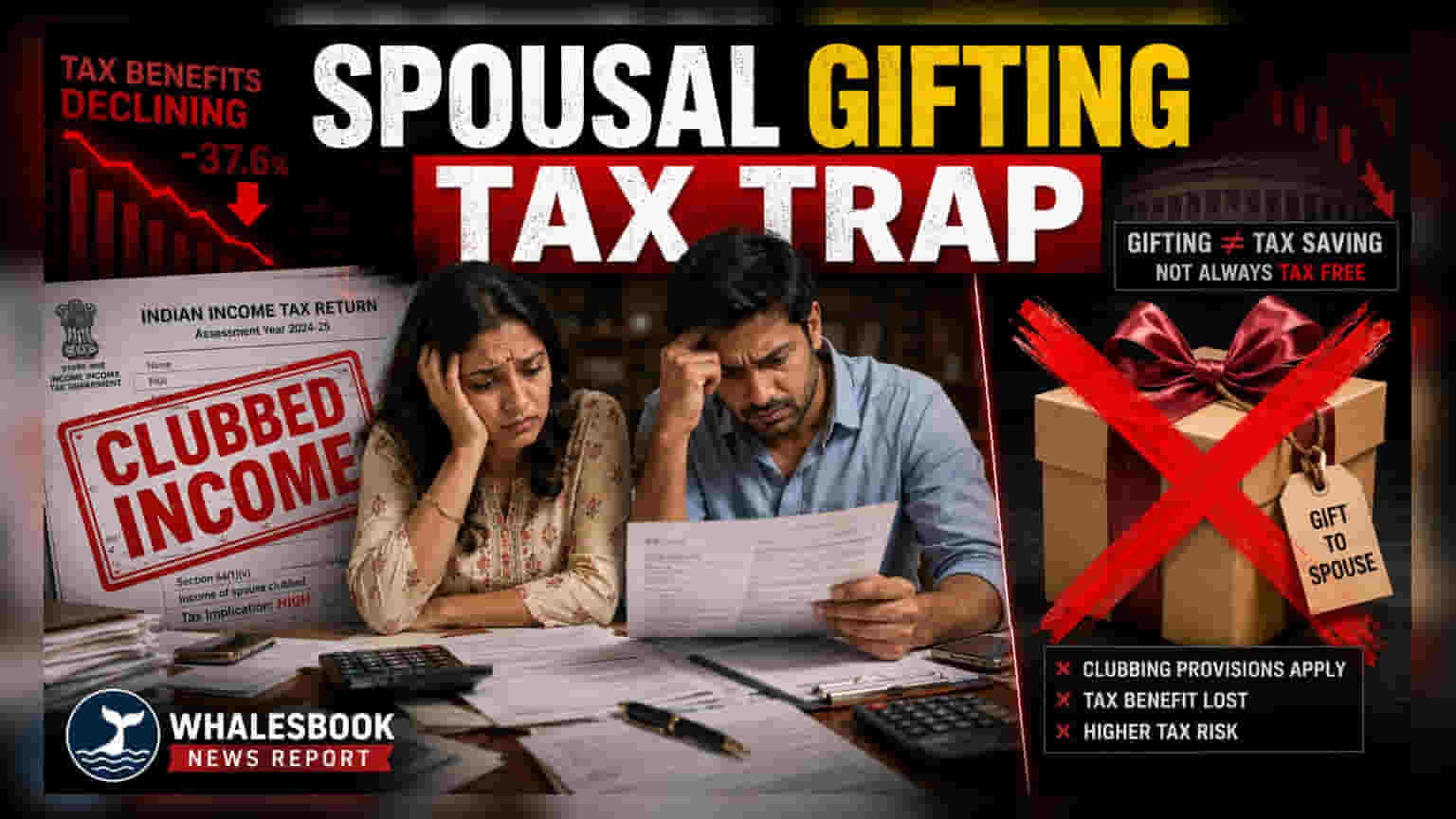

இந்தியாவில் பலரும் வரிச்சுமையைக் குறைக்க மனைவியின் பெயரில் பணம் அல்லது சொத்துக்களைப் பரிசாகக் கொடுத்து முதலீடு செய்கிறார்கள். ஆனால், வருமான வரிச் சட்டத்தின் பிரிவு 64-ன் படி, இந்த வருமானம் உங்களுக்குத்தான் சொந்தம் என கணக்கிடப்படும். இதனால் திடீரென வரி நோட்டீஸ் வர வாய்ப்புள்ளது.

மனைவிக்கு பரிசளிக்கும்போது ஏற்படும் சிக்கல் என்ன?

இந்தியாவில், குறிப்பாக இரண்டு வருமானம் ஈட்டும் தம்பதியினர், தங்கள் குடும்பத்தின் மொத்த வரிச்சுமையைக் குறைக்க பல்வேறு வழிகளை யோசிப்பார்கள். அதில் ஒரு பொதுவான முறை, வரி விகிதம் குறைவாக இருக்கும் மனைவியின் பெயரில் பணத்தை அல்லது சொத்துக்களைப் பரிசாகக் கொடுப்பது. இது எளிதான வரி சேமிப்பு முறை போல தோன்றினாலும், வருமான வரிச் சட்டத்தில் உள்ள 'வருமானத்தை ஒன்றிணைத்தல்' (Clubbing of Income) என்ற விதியால் சிக்கல் ஏற்படலாம்.

வருமானத்தை ஒன்றிணைத்தல் விதி எப்படி வேலை செய்கிறது?

வருமான வரிச் சட்டத்தின்படி, ஒரு நபர் தனது மனைவிக்கு போதுமான பணம் வாங்கிக்கொள்ளாமல், சொத்துக்களையோ அல்லது பணத்தையோ மாற்றினால், அந்தச் சொத்துக்களால் கிடைக்கும் வருமானம் பெறுபவரின் வருமானமாகக் கருதப்படாது. அதற்குப் பதிலாக, இந்த வருமானம் பரிசளித்தவரின் (Donor) மொத்த வருமானத்துடன் சேர்க்கப்படும்.

உதாரணமாக, அதிக வரி வரம்பில் உள்ள ஒருவர், தனது மனைவிக்கு ஒரு பெரிய தொகையைப் பரிசாகக் கொடுத்து, அதை வங்கி ஃபிக்ஸட் டெபாசிட்டில் முதலீடு செய்யச் சொன்னால், அந்த டெபாசிட்டில் கிடைக்கும் வட்டி, உண்மையில் பணத்தைக் கொடுத்தவரின் வரிக்கு உட்பட்ட வருமானமாகவே கணக்கிடப்படும். இது மியூச்சுவல் ஃபண்டுகள், பங்குகள், வாடகை வருமானம் என பலவற்றிற்கும் பொருந்தும். இதனால், வரிச்சுமையைக் குறைக்க மேற்கொண்ட முயற்சி தோல்வியடைந்து, முழு வரியையும் பரிசளித்தவரே செலுத்த வேண்டியிருக்கும்.

டேட்டா அனலிட்டிக்ஸ் எப்படி ரிஸ்க்கை அதிகரிக்கிறது?

சமீப காலமாக, வருமான வரித்துறை தானியங்கி டேட்டா அனலிட்டிக்ஸ் மூலம் நிதிப் பரிவர்த்தனைகளைக் கண்காணிப்பதில் சிறந்து விளங்குகிறது. இதன் மூலம், பணப் பரிமாற்றங்களின் மூலத்தை எளிதாகக் கண்டறிய முடியும். ஒரு மனைவி, கணவரிடமிருந்து பெற்ற பணத்தில் முதலீடு செய்து கணிசமான வருமானம் ஈட்டுவதாக வரி அறிக்கையில் காட்டினால், வரித்துறையின் சிஸ்டம் அதைச் சந்தேகத்திற்குரியதாகக் கருதி ஆய்வு செய்யத் தொடங்கும். இதனால், பணப் பரிமாற்றம் யாருக்கும் தெரியாமல் நடக்கும் என நினைத்தவர்களுக்கு வரி நோட்டீஸ் செல்லும் எண்ணிக்கை அதிகரித்துள்ளது.

குடும்ப நிதியைச் சரியாக நிர்வகிக்கும் வழிகள்

வரி திட்டமிடல் என்பது வருமானத்தின் உண்மையான ஆதாரத்துடன் ஒத்துப்போகும்போது மட்டுமே பயனுள்ளதாக இருக்கும். மனைவி சொந்தமாக ஈட்டும் வருமானத்திற்குச் சட்டம் எந்தத் தடையும் விதிக்காது. பரம்பரை சொத்துக்கள், மனைவியைத் தவிர மற்ற உறவினர்களிடமிருந்து கிடைக்கும் பரிசுகள், அல்லது மனைவியின் சொந்தத் தொழில் அல்லது வேலையால் கிடைக்கும் வருமானம் ஆகியவை சட்டப்படி அவருடையதாகவே கருதப்பட்டு, அவருக்கே வரி விதிக்கப்படும்.

வரிச் சுமையைக் குறைக்க விரும்பும் தம்பதிகள், சொத்துக்களை மாற்றுவதை விட, தனிநபர் கழிவுகளை (Individual Deductions) முழுமையாகப் பயன்படுத்திக் கொள்வதில் கவனம் செலுத்த வேண்டும். உடல்நலக் காப்பீட்டு பிரீமியங்கள், பொது வருங்கால வைப்பு நிதி (PPF) பங்களிப்புகள், வீட்டுக் கடன் வட்டி மீதான வரி விலக்கு போன்றவற்றை ஒவ்வொருவரும் தனித்தனியாகப் பெறலாம். வணிக ரீதியாக அர்த்தமுள்ள மற்றும் தனிப்பட்ட வருமானத்தின் அடிப்படையில் எடுக்கப்படும் நிதி முடிவுகள், வரி அதிகாரிகளின் ஆய்வுக்கு உட்படும் வாய்ப்புகள் குறைவு. மேலும், அனைத்து நிதிப் பரிவர்த்தனைகளும் முறையாக ஆவணப்படுத்தப்பட்டு, தேவைப்பட்டால் வருமானத்தின் ஆதாரம் நிரூபிக்கப்படுவதை உறுதி செய்ய வேண்டும்.