ஜூன் 21ஆம் தேதிக்குள் கட்டாயமாக தங்களது 'கிக்' பணியாளர்களை (Gig Workers) அரசு e-Shram போர்ட்டலில் பதிவு செய்ய வேண்டும் என்ற கெடு நெருங்கி வருவதால், பிளாட்ஃபார்ம் நிறுவனங்கள் மீது ஒழுங்குமுறை அமைப்புகளின் பார்வை அதிகரித்துள்ளது. இது நிறுவனங்களின் செலவுகளையும், லாப வரம்புகளையும் (Operating Margins) எவ்வாறு பாதிக்கும் என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிக்க வேண்டும்.

என்ன நடந்தது?

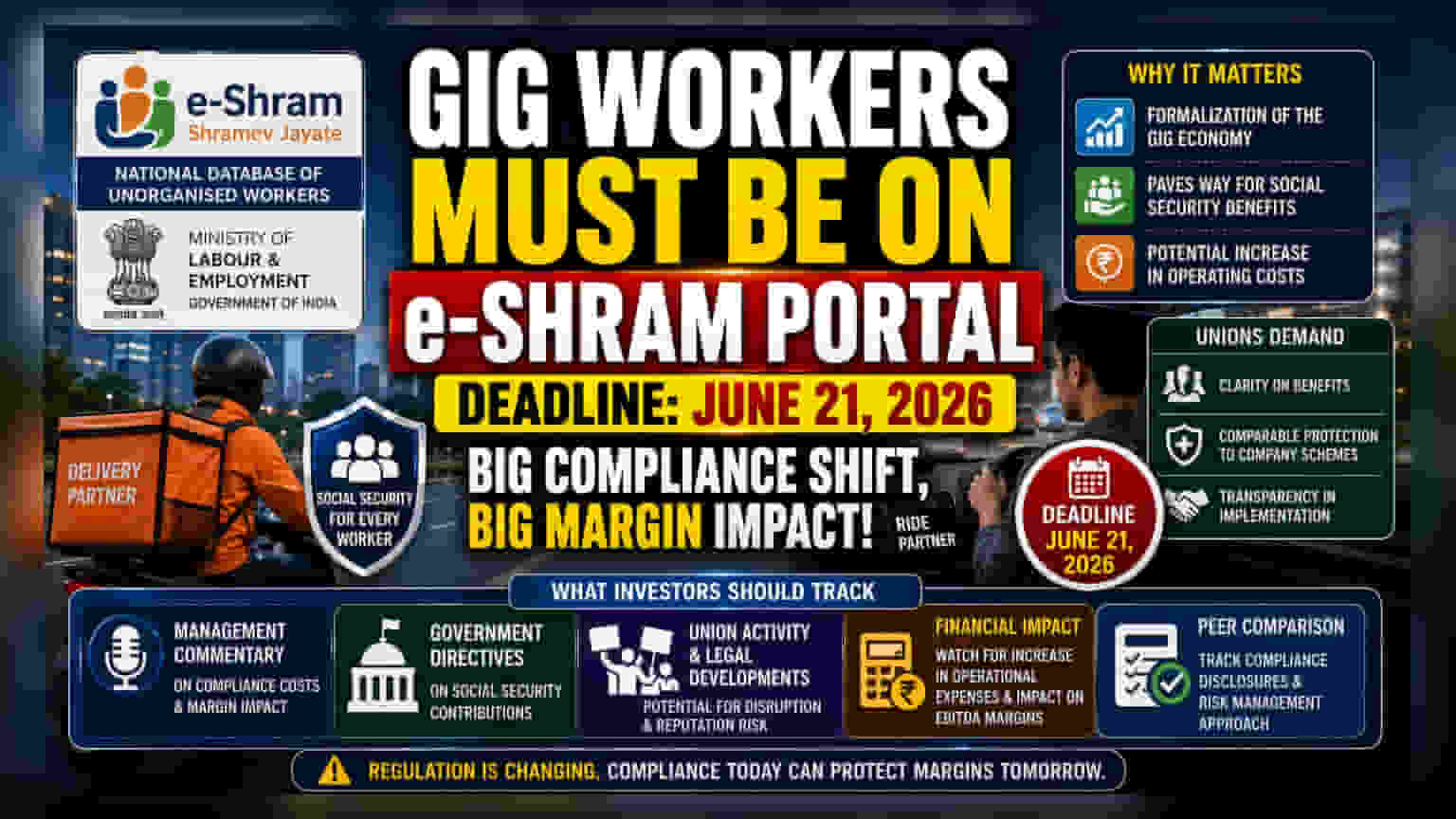

உணவு டெலிவரி, உடனடி வர்த்தகம் (Quick Commerce), மற்றும் ரைடு-ஹெயிலிங் (Ride-hailing) போன்ற துறைகளில் செயல்படும் நிறுவனங்கள், தங்களது 'கிக்' மற்றும் பிளாட்ஃபார்ம் பணியாளர்களை வருகிற ஜூன் 21, 2026-க்குள் அரசின் e-Shram போர்ட்டலில் பதிவு செய்ய வேண்டும் என காலக்கெடு நிர்ணயிக்கப்பட்டுள்ளது. தொழிலாளர் மற்றும் வேலைவாய்ப்பு அமைச்சகத்தின் கீழ் இயங்கும் இந்த போர்டல், அமைப்புசாரா தொழிலாளர்களுக்கான ஒரு மையத் தரவுத்தளமாக செயல்படுகிறது. இந்த நடவடிக்கையின் மூலம், அரசின் முக்கிய நோக்கம் 'கிக்' பொருளாதாரத்தை முறைப்படுத்துவதும், இறுதியில் இந்தப் பணியாளர்களுக்கு சமூகப் பாதுகாப்புப் பலன்கள் கிடைப்பதை உறுதி செய்வதுமாகும்.

பல முன்னணி நிறுவனங்கள் ஏற்கனவே உள்ள செயல்பாட்டுத் தரங்களின்படி இணங்கத் தயாராக இருப்பதாகக் கூறியுள்ளன. ஆனால், சில நிறுவனங்கள் தொழில்நுட்ப ரீதியான செயலாக்கம் குறித்து இன்னும் விவாதங்களில் ஈடுபட்டு வருகின்றன. அதே சமயம், 'கிக்' பணியாளர்களைப் பிரதிநிதித்துவப்படுத்தும் தொழிற்சங்கங்கள், தங்களுக்கு என்னென்ன பலன்கள் வழங்கப்படும், தற்போதைய நிறுவனங்களின் ஆதரவு அமைப்புகளுடன் ஒப்பிடும்போது அவை எவ்வாறு இருக்கும் என்பது போன்ற தெளிவான விளக்கங்களைக் கோரி தங்கள் கோரிக்கைகளை தீவிரப்படுத்தியுள்ளனர்.

முதலீட்டாளர்களுக்கு ஏன் இது முக்கியம்?

முதலீட்டாளர்களைப் பொறுத்தவரை, முக்கிய கவலை என்னவென்றால், ஒழுங்குமுறை செலவுகள் மாறக்கூடும் என்பதே. பெரும்பாலான 'கிக்' பிளாட்ஃபார்ம்களின் வணிக மாதிரிகள், தனிப்பட்ட ஒப்பந்ததாரர்களின் (Independent Contractor) நெகிழ்வான தன்மையை அடிப்படையாகக் கொண்டவை. ஒழுங்குமுறை அமைப்புகள் கட்டாயப் பதிவு மற்றும் அதன் நீட்சியாக சமூகப் பாதுகாப்புப் பங்களிப்புகளை வலியுறுத்தும் போது, எதிர்கால இயக்கச் செலவுகள் குறித்த கேள்விகள் எழுகின்றன.

இந்தப் பதிவு செயல்முறை இறுதியில் நிறுவனங்கள் ஒரு நல நிதிக்கு (Welfare Fund) பங்களிக்க வேண்டும் அல்லது குறிப்பிட்ட சலுகைகளை வழங்க வேண்டும் என்ற கட்டாயமாக மாறினால், இது இத்தகைய நிறுவனங்களின் லாப வரம்புகளில் (Profit Margins) அழுத்தத்தை ஏற்படுத்தக்கூடும். இத்தகைய இணக்கச் செலவுகள் நிரந்தரமாக அதிகரிக்குமா என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிக்க வேண்டும்.

இணக்கச் செலவு மற்றும் லாப வரம்பு அபாயம்

'கிக்' துறையில் உள்ள நிறுவனங்கள் பொதுவாக மிகக் குறைந்த லாப வரம்புகளிலேயே செயல்படுகின்றன. பெரும்பாலும், லாபத்தை விட வளர்ச்சியை நோக்கமாகக் கொண்டு செயல்படுகின்றன. பாரம்பரிய வேலைவாய்ப்பு மாதிரிகளுடன் ஒப்பிடும்போது, இவர்களுக்கு குறைந்த நிர்வாகச் செலவுகள் இருந்தன. ஏனெனில், உடல்நலக் காப்பீடு, வருங்கால வைப்பு நிதி அல்லது பணிக்கொடை போன்ற முழுமையான பணியாளர் நலன்களை வழங்க வேண்டியதில்லை.

ஒழுங்குமுறைத் தேவைகள் கடுமையாக்கினால், நிறுவனங்கள் இரண்டு விதமான அழுத்தங்களைச் சந்திக்க நேரிடும். முதலாவது, இணக்க அமைப்புகளைச் செயல்படுத்துவதற்கான நிர்வாக மற்றும் தொழில்நுட்பச் செலவுகள். இரண்டாவதாக, அரசாங்கக் கொள்கைகள் தங்கள் பணியாளர்களுக்கான சமூகப் பாதுகாப்பிற்கு பிளாட்ஃபார்ம்கள் நிதியளிக்க வேண்டும் என்று நகர்ந்தால், நீண்ட காலக் கடப்பாடுகள் ஏற்படலாம். இத்தகைய செலவுகள் அதிகரிப்பது, இந்த பிளாட்ஃபார்ம் வணிகங்களின் ஆரோக்கியத்தை பகுப்பாய்வு செய்யும் சில்லறை மற்றும் நிறுவன முதலீட்டாளர்களுக்கு முக்கிய அளவுகோலான EBITDA லாப வரம்புகளை நேரடியாகப் பாதிக்கலாம்.

துறை சார்ந்த சூழல் மற்றும் ஒழுங்குமுறைப் போக்குகள்

e-Shram பதிவிற்கான இந்த உந்துதல், உலகளாவிய போக்குகளுடன் ஒத்துப்போகிறது. உதாரணமாக, சர்வதேச தொழிலாளர் அமைப்பு (ILO) சமீபத்தில் 'பிளாட்ஃபார்ம் பொருளாதாரத்தில் கண்ணியமான வேலை' (Decent Work in the Platform Economy Convention, 2026) என்ற மாநாட்டை ஏற்றுக்கொண்டது. இது பிளாட்ஃபார்ம் தொழிலாளர்களின் உரிமைகள் மற்றும் பாதுகாப்பிற்கான ஒரு தரநிலையை அமைக்கிறது. இது 'கிக்' வேலையை முறைப்படுத்துவதற்கான உலகளாவிய நகர்வைக் குறிக்கிறது. இந்தியாவில், டெலிவரி மற்றும் போக்குவரத்து நிறுவனங்கள் தங்கள் 'பார்ட்னர்' மாதிரி நீடித்ததாகவும், மாறிவரும் தொழிலாளர் தரங்களுக்கு இணங்குவதாகவும் நிரூபிக்க வேண்டிய அழுத்தம் இது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முதலீட்டாளர்கள் வரவிருக்கும் காலாண்டுகளில் சில முக்கிய பகுதிகளைக் கண்காணிக்க வேண்டும். முதலாவதாக, வருவாய் அழைப்புகளின் போது (Earnings Calls) நிர்வாகம் இணக்கச் செலவுகள் மற்றும் அதன் சாத்தியமான லாப வரம்பு பாதிப்புகள் குறித்து என்ன கருத்து தெரிவிக்கிறார்கள் என்பதைக் கவனியுங்கள். இரண்டாவதாக, சமூகப் பாதுகாப்பு நிதிகளுக்கு குறிப்பிட்ட நிதிப் பங்களிப்புகளை கட்டாயமாக்கக்கூடிய கூடுதல் அரசாங்க உத்தரவுகள் ஏதேனும் வருகிறதா என்பதைக் கவனியுங்கள். மூன்றாவதாக, தொழிற்சங்க நடவடிக்கைகள் மற்றும் சட்ட முன்னேற்றங்களைக் கண்காணிக்கவும். ஏனெனில், தொழிலாளர் கூட்டமைப்புகளுக்கும் பிளாட்ஃபார்ம்களுக்கும் இடையிலான மோதல்கள் செயல்பாட்டுத் தடங்கல்களுக்கு அல்லது எதிர்மறை விளம்பரங்களுக்கு வழிவகுக்கும். இறுதியாக, அதே துறையில் உள்ள போட்டியாளர்கள் தங்கள் இணக்க நிலையை எவ்வாறு வெளிப்படுத்துகிறார்கள் என்பதைக் கவனியுங்கள். இது ஒழுங்குமுறை அபாயங்களை முன்கூட்டியே நிர்வகிக்கும் நிறுவனங்களையும், திடீர் செலவு அதிகரிப்புகளைச் சந்திக்கக்கூடிய நிறுவனங்களையும் வேறுபடுத்த உதவும்.