உத்திப்பூர்வமான காப்பீட்டின் மதிப்பீட்டுச் செலவு

குறைந்தபட்ச தளவாடங்கள் (lean, just-in-time logistics) என்பதிலிருந்து, மாற்று மற்றும் புவியியல் ரீதியாகப் பரவலாக்கப்பட்ட விநியோகச் சங்கிலிகளுக்கு மாறும் அடிப்படை மாற்றம், பெருநிறுவன லாபத்திற்கு நேரடி வரியாக அமைகிறது. சந்தைகள் வரலாற்று ரீதியாக அதிகபட்ச செயல்திறனுடன் செயல்படும் நிறுவனங்களுக்கு வெகுமதி அளித்தாலும், தற்போதைய புவிசார் அரசியல் சூழல், சரக்கு இருப்புகள் (inventory buffers) மற்றும் பிராந்திய உற்பத்தி மையங்கள் போன்ற உற்பத்தி சாராத பகுதிகளுக்கு மூலதனச் செலவினங்களை கட்டாயப்படுத்துகிறது. இந்த கட்டமைப்பு மாற்றம், பன்னாட்டு நிறுவனங்களின் வரலாற்று லாப வரம்புகளை முதலீட்டாளர்கள் இப்போது குறைக்க வேண்டும் என்பதைக் குறிக்கிறது, ஏனெனில் வர்த்தக இடையூறுகளுக்கு எதிரான காப்பீட்டின் செலவு, விற்கப்பட்ட பொருட்களின் விலையில் நிரந்தரமாக உட்பொதிக்கப்பட்டுள்ளது.

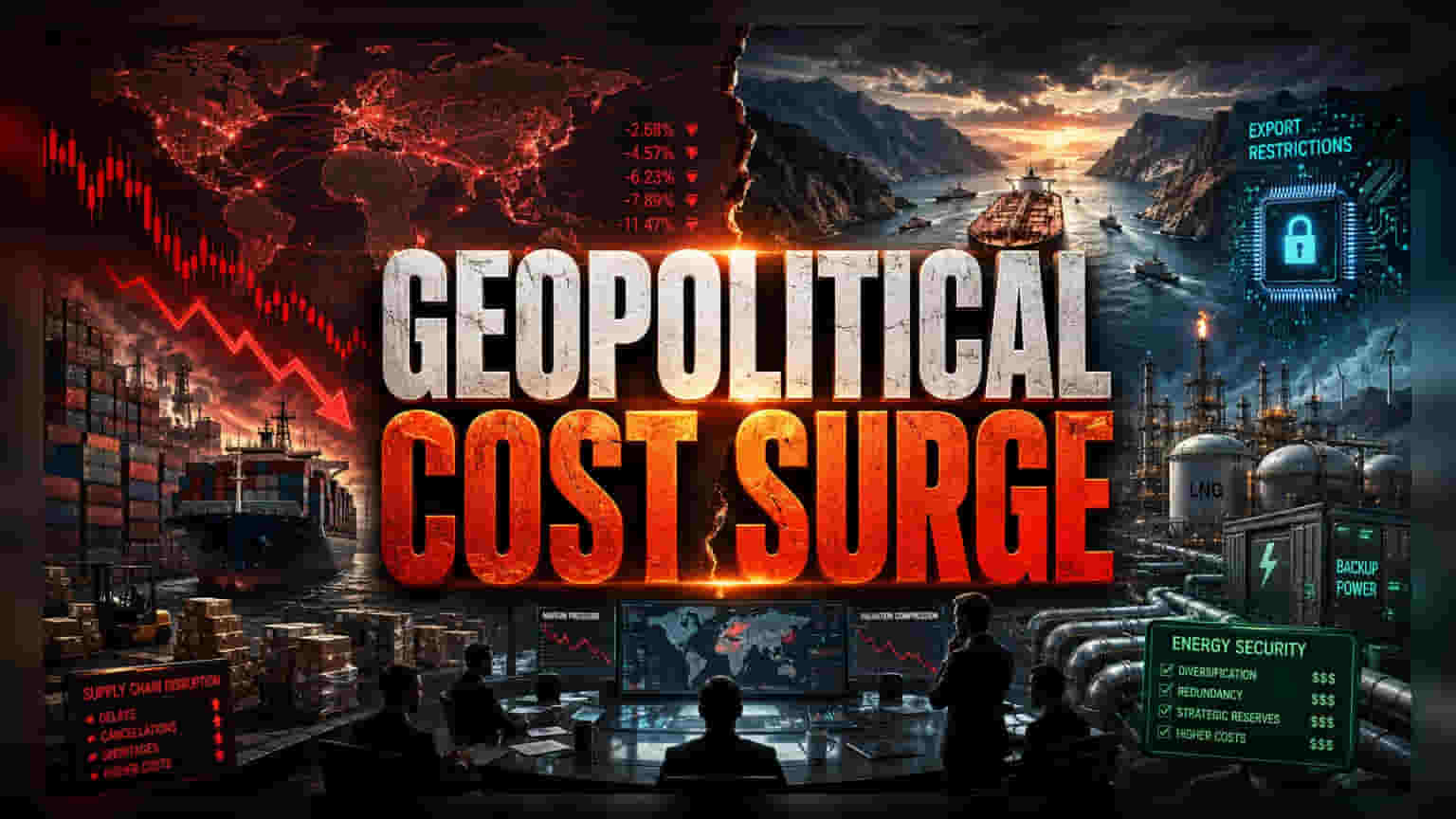

எரிசக்தி பாதுகாப்பு பிரீமியம்

எரிசக்தி நிலையற்ற தன்மை, ஒரு செயல்பாட்டு வரி உருப்படியாக இருந்த நிலையிலிருந்து, ஒரு முக்கிய நிர்வாக அபாயமாக மாறியுள்ளது. முக்கிய போக்குவரத்துப் புள்ளிகள், குறிப்பாக ஹார்முஸ் ஜலசந்திக்கு (Strait of Hormuz) ஏற்படும் தொடர்ச்சியான அச்சுறுத்தல், குறைந்த விலை எரிசக்தி ஆதாரங்களைக் கைவிட்டு, உயர் நம்பகத்தன்மை கொண்ட மாற்று வழிகளுக்கு மாற நிறுவனங்களைக் கட்டாயப்படுத்தியுள்ளது. இந்த நகர்வில், அதிக விலை கொண்ட, உள்ளூர்மயமாக்கப்பட்ட எரிசக்தியை வாங்குவது அல்லது நிலையான செயல்பாட்டுத் திறனை உறுதி செய்வதற்கான மிகப்பெரிய, பல ஆண்டு உள்கட்டமைப்பு மேம்பாடுகளை மேற்கொள்வது ஆகியவை அடங்கும். இந்த முதலீடுகள் தற்காப்புத் தன்மை கொண்டவை மற்றும் உடனடி வருவாய் வளர்ச்சியை அரிதாகவே தருகின்றன. இது பெயரளவு வருவாய் வளர்ச்சிக்கும் உண்மையான பணப்புழக்க வருமானத்திற்கும் இடையே ஒரு வேறுபாட்டை உருவாக்குகிறது.

உலகமயமாக்கப்பட்ட நிறுவனங்களில் உள்ள கட்டமைப்பு பலவீனங்கள்

குறுக்கு எல்லை தொழில்நுட்ப சார்புகளை பெரிதும் நம்பியிருக்கும் நிறுவனங்கள், குறிப்பாக செயற்கை நுண்ணறிவு (Artificial Intelligence) போன்ற அதிக வளர்ச்சித் துறைகளில், ஒரு கடுமையான சங்கடத்தை எதிர்கொள்கின்றன. உத்திப்பூர்வமான பரஸ்பர சார்புக்கான உந்துதல், உள்ளூர் ஒழுங்குமுறை தடைகள் மற்றும் ஏற்றுமதி கட்டுப்பாடுகளின் யதார்த்தங்களுடன் மோதுகிறது. முக்கியமான பாகங்களில் செங்குத்து ஒருங்கிணைப்பை (vertical integration) அடைய முடியாத நிறுவனங்கள், நிர்வாகக் கட்டுப்பாட்டிற்கு அப்பாற்பட்ட மூன்றாம் தரப்பு புவிசார் அரசியல் அபாயத்திற்கு ஆளாகின்றன. முந்தைய தசாப்தத்தில், உலகளாவிய ஒருங்கிணைப்பு ஒரு இடர்-தணிப்பு உத்தியாகக் கருதப்பட்ட நிலையில், இன்றைய சந்தை நிலைமைகள் ஆழமான சர்வதேச சார்பை ஒரு பெரிய பொறுப்பாகக் கருதுகின்றன. இது உள்ளூர் செயல்பாட்டு இறையாண்மையை நிரூபிக்க முடியாத நிறுவனங்களுக்கு குறைந்த மதிப்பீட்டு பெருக்கங்களுக்கு (valuation multiples) வழிவகுக்கும்.

கொள்கை இழுபறியை முன்னறிவித்தல்

முன்னோக்கிப் பார்க்கும்போது, டீகார்பனைசேஷன் இலக்குகள் (decarbonization targets) மற்றும் எரிசக்தி பாதுகாப்புக்கு இடையிலான பதற்றம், செயல்பாட்டு உராய்வை தொடர்ந்து உருவாக்கும். நிர்வாகக் குழுக்கள் இப்போது எரிசக்தி மாற்றத்திற்கான மூலதனத் தேவைகளை, பாதுகாப்பான, நம்பகமான மற்றும் மலிவு விலையில் கிடைக்கும் மின்சாரத்தின் உடனடி, மற்றும் பெரும்பாலும் முரண்பாடான, தேவையுடன் சமரசம் செய்ய வேண்டிய கட்டாயத்தில் உள்ளன. இந்த நிச்சயமற்ற தன்மையைக் கடக்க நிறுவனங்கள் அதிக பண இருப்புகளைப் பராமரிக்கும் என்று ஆய்வாளர்கள் எதிர்பார்க்கின்றனர். இது பங்கு வாங்குதல்கள் (share buybacks) மற்றும் டிவிடெண்ட் வளர்ச்சியை தற்காலிகமாக அடக்கக்கூடும். வெற்றி பெறும் நிறுவனங்கள் மிகவும் திறமையானவையாக இருக்க வேண்டிய அவசியமில்லை, மாறாக புவிசார் அரசியல் வெளிப்பாட்டை மிகக் கடுமையான, தரவு சார்ந்த அவசரகால திட்டமிடலுடன் நிர்வகிப்பவையாக இருக்கும்.