இந்திய நிறுவனங்கள், புதிய ஜிஎஸ்டி (GST) உள்ளீட்டு வரிக் கடன் (ITC) சரிபார்ப்பு விதிகளால் கடுமையான செயல்பாட்டு மூலதன (Working Capital) நெருக்கடியை சந்தித்து வருகின்றன. வரி கோரிக்கைகள் இனி சப்ளையர்கள் தங்கள் ரிட்டர்ன்களை சரியாக தாக்கல் செய்வதைப் பொறுத்தே அமையும் என்பதால், பல நிறுவனங்களின் பணம் முடங்கி, செயல்பாட்டு அழுத்தத்திற்கு வழிவகுக்கிறது.

என்ன நடந்தது?

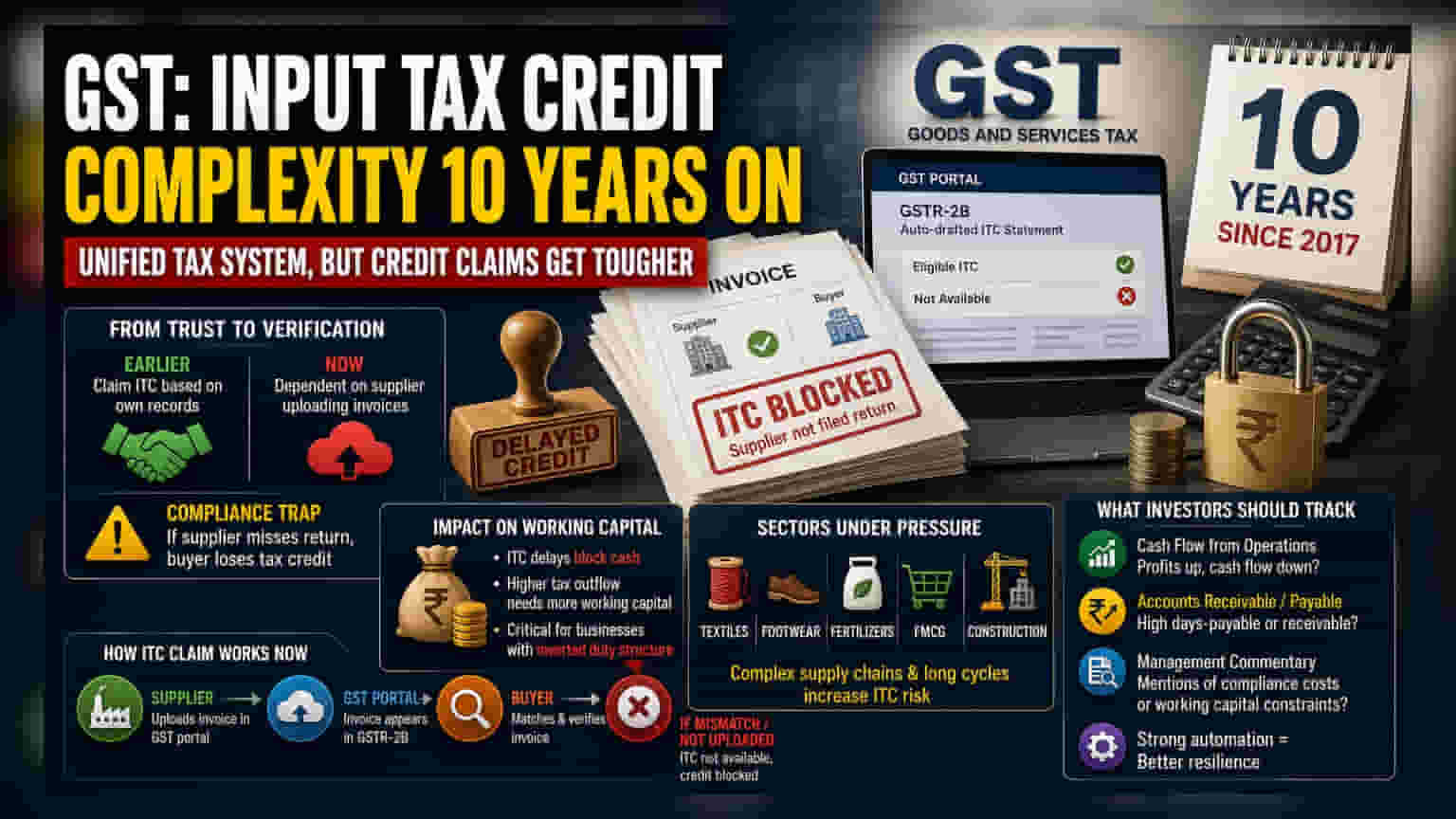

2017ல் ஜிஎஸ்டி (GST) அறிமுகப்படுத்தப்பட்டு சுமார் ஒரு தசாப்தம் ஆன நிலையில், இந்த வரி அமைப்பு இந்தியாவின் வரி கட்டமைப்பை வெற்றிகரமாக ஒருங்கிணைத்துள்ளது. இருப்பினும், உள்ளீட்டு வரிக் கடன் (Input Tax Credit - ITC) - அதாவது ஒரு வணிகம் வாங்கும் பொருட்கள் மீது செலுத்தி, விற்பனையின் போது வசூலிக்கும் வரியுடன் சரிசெய்யக்கூடிய வரி - பெறுவதற்கான வழிமுறை கணிசமாக சிக்கலாகியுள்ளது.

நிறுவனங்கள் இனி தங்கள் பதிவுகளின் அடிப்படையில் மட்டுமே இந்த கிரெடிட்களை கோர முடியாது. மாறாக, தங்கள் சப்ளையர்கள் இன்வாய்ஸ்களை ஜிஎஸ்டி போர்ட்டலில் பதிவேற்றம் செய்வதை நம்பியிருக்க வேண்டும். ஒருவேளை சப்ளையர் சரியான நேரத்தில் தங்கள் ரிட்டர்னை தாக்கல் செய்யத் தவறினால், வாங்குபவரால் பெரும்பாலும் அந்த கிரெடிட்டை கோர முடியாது. இதனால் பணப்புழக்கத்தில் தாமதம் ஏற்படுகிறது.

இணக்கச் சிக்கல் (Compliance Trap)

தற்போதைய ஜிஎஸ்டி கட்டமைப்பு, வாங்குபவர் மற்றும் சப்ளையர் இடையே கடுமையான இன்வாய்ஸ் பொருத்தத்தை கோருகிறது. இந்த செயல்பாட்டில் ஒரு முக்கிய கருவி GSTR-2B ஆகும். இது சப்ளையர்கள் பதிவேற்றிய தரவுகளின் அடிப்படையில், ஒரு வணிகம் எந்த வரிகளை கிரெடிட்டாக கோரலாம் என்பதைக் காட்டும் தானியங்கு அறிக்கை.

இது நிறுவனங்கள் தங்கள் நிதிகளை நிர்வகிக்கும் விதத்தை அடிப்படையில் மாற்றியுள்ளது. முன்பு, இது ஒரு நம்பிக்கை அடிப்படையிலான அமைப்பாக இருந்தது. இப்போது, இது கடுமையான சரிபார்ப்பு அடிப்படையிலானது. ஒரு நிறுவனத்தைப் பொறுத்தவரை, அவர்கள் தங்கள் சப்ளையர்களுக்கு பணம் செலுத்தியிருந்தாலும் கூட, சப்ளையர் இன்வாய்ஸை சரியாக பதிவேற்றவில்லை என்றால், அவர்களுக்கு வரி கிரெடிட் மறுக்கப்படலாம். இந்த சார்புநிலை, ஒரு நிறுவனத்தின் நிதி ஆரோக்கியம் அதன் முழு விற்பனையாளர் வலையமைப்பின் ஒழுக்கத்துடன் பகுதியளவு இணைக்கப்பட்டிருக்கும் ஒரு "இணக்க அபாயத்தை" (Compliance Risk) உருவாக்குகிறது.

செயல்பாட்டு மூலதனத்தில் தாக்கம்

முதலீட்டாளர்களுக்கு, இந்த மாற்றத்தின் மிக முக்கியமான அம்சம் செயல்பாட்டு மூலதனத்தின் மீதான தாக்கம் ஆகும் - அதாவது ஒரு நிறுவனம் அதன் தினசரி செயல்பாடுகளை நடத்தத் தேவையான பணம். ITC தாமதமானால் அல்லது மறுக்கப்பட்டால், அந்த பணம் திறம்பட முடக்கப்படுகிறது. நிறுவனம் தான் எதிர்பார்த்த கிரெடிட்டின் நன்மையைப் பெறாமல், அதன் விற்பனைக்கான முழு வரிப் பொறுப்பையும் செலுத்த வேண்டும். இது அந்த இடைவெளியை ஈடுகட்ட அதிக பணத்தைப் பயன்படுத்தவோ அல்லது கடன் வாங்கவோ கட்டாயப்படுத்தலாம்.

இது நீண்ட விநியோகச் சங்கிலிகளைக் கொண்ட அல்லது "தலைகீழ் வரி அமைப்பு" (Inverted Duty Structure) கீழ் செயல்படும் நிறுவனங்களுக்கு குறிப்பாக சவாலானது. தலைகீழ் வரி அமைப்பில், மூலப்பொருட்களுக்கான வரி விகிதம் இறுதி தயாரிப்புக்கான வரி விகிதத்தை விட அதிகமாக இருக்கும். இந்த நிறுவனங்கள் இயற்கையாகவே அதிகப்படியான வரி கிரெடிட்களைக் குவித்து, அவற்றை திரும்பப் பெறக் கோருகின்றன. கிரெடிட் சரிபார்ப்பு செயல்பாட்டில் ஏதேனும் சிக்கல் அல்லது தாமதம் ஏற்பட்டால், அது அவற்றின் பண இருப்பை கணிசமாக குறைக்கக்கூடும்.

துறைசார் பாதிப்புகள்

சில துறைகள் மற்றவற்றை விட இந்த அழுத்தத்தை அதிகமாக உணர்கின்றன. ஜவுளி, காலணிகள், உரங்கள் மற்றும் வேகமாக விற்பனையாகும் நுகர்வோர் பொருட்கள் (FMCG) போன்ற தொழில்கள் பெரும்பாலும் சிக்கலான விநியோகச் சங்கிலிகளைக் கையாளுகின்றன, அங்கு கிரெடிட் சமரசம் செய்வது கடினம்.

மேலும், கட்டுமான நிறுவனங்கள் பெரும்பாலும் தனித்துவமான சவால்களை எதிர்கொள்கின்றன. அவை நீண்ட வருவாய் சுழற்சிகளில் செயல்படுகின்றன. அதாவது, வாடிக்கையாளர்களிடமிருந்து பணம் பெறுவதற்கு நீண்ட காலத்திற்கு முன்பே கணிசமான முன்பண உள்ளீட்டு செலவுகள் மற்றும் வரிகளை அவை ஈட்டுகின்றன. சப்ளையர் இணக்கமின்மை காரணமாக அவர்களின் ITC தடுக்கப்பட்டால், ஏற்கனவே மூலதனம் அதிகம் தேவைப்படும் அவர்களின் வணிக மாதிரிக்கு மேலும் நிதி அழுத்தத்தை சேர்க்கிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

நிறுவனத்தின் செயல்திறனைக் கவனிக்கும் முதலீட்டாளர்கள், வணிகங்கள் தங்கள் பணம் மற்றும் சப்ளையர் உறவுகளை எவ்வாறு நிர்வகிக்கின்றன என்பதில் கவனம் செலுத்த வேண்டும். கண்காணிக்க வேண்டிய முக்கிய விஷயங்கள்:

- செயல்பாடுகளிலிருந்து வரும் பணப்புழக்கம் (Cash Flow From Operations): ஒரு நிறுவனம் வலுவான லாபத்தைப் புகாரளித்து, ஆனால் பலவீனமான பணப்புழக்கத்தைக் கொண்டிருந்தால், அது பணம் செயல்பாட்டு மூலதனத்தில் அல்லது வரி கிரெடிட் தாமதங்களில் சிக்கியிருப்பதைக் குறிக்கலாம்.

- வரவேண்டிய கணக்குகள் மற்றும் செலுத்த வேண்டிய கணக்குகள் (Accounts Receivable and Payable): அதிக வர வேண்டிய கணக்குகள் மற்றும் செலுத்த வேண்டிய கணக்கு நாட்கள் சில சமயங்களில் விநியோகச் சங்கிலியில் உள்ள சிக்கல்கள் அல்லது வரி கிரெடிட்களை சமரசம் செய்வதில் உள்ள சிரமத்தைக் குறிக்கலாம்.

- நிர்வாகத்தின் கருத்து (Management Commentary): காலாண்டு அறிக்கைகளில் "இணக்கச் செலவுகள்" அல்லது "செயல்பாட்டு மூலதனக் கட்டுப்பாடுகள்" பற்றிய குறிப்புகளைத் தேடுங்கள். சப்ளையர்களுடன் இன்வாய்ஸ்களை சமரசம் செய்ய வலுவான தானியங்கு அமைப்புகளில் முதலீடு செய்துள்ள நிறுவனங்கள், கைமுறை செயல்முறைகளை நம்பியிருப்பவர்களை விட இந்த சிக்கல்களைக் கையாள பொதுவாக சிறப்பாக தயாராக இருக்கும்.