புதிய வரிச் சலுகைகள் அளித்தும், வெளிநாட்டு முதலீட்டாளர்கள் இந்திய அரசுப் பத்திரங்களில் இருந்து ஜூன் மாத தொடக்கத்தில் சுமார் ₹13,000 கோடி எடுத்துள்ளனர். இதனால், இந்திய ரூபாயின் மதிப்பு வீழ்ச்சி மற்றும் மூலதன வரத்து குறைந்து வருவது முதலீட்டாளர்களின் எச்சரிக்கை உணர்வை காட்டுகிறது.

என்ன நடந்தது?

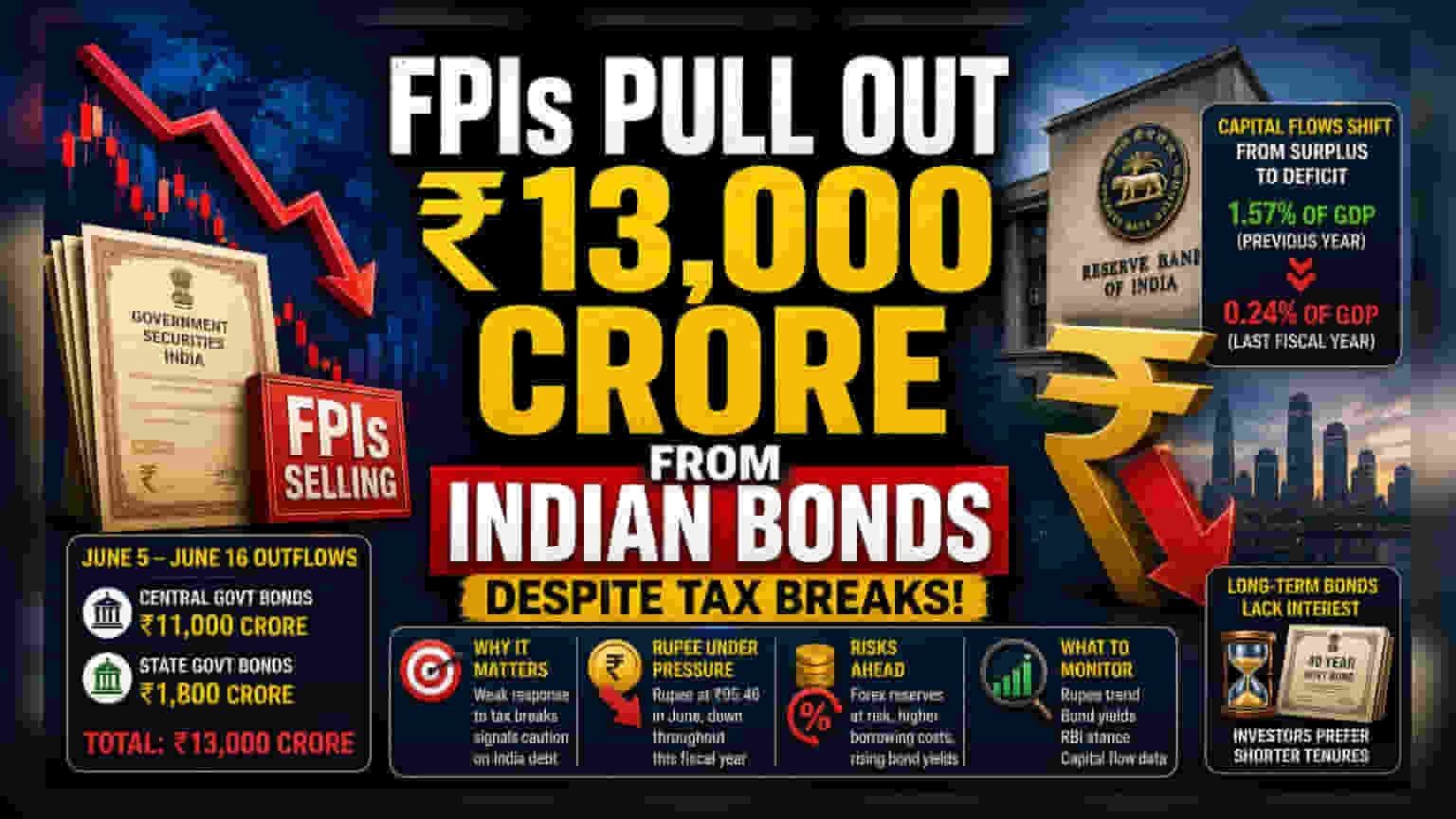

ஜூன் 5 முதல் ஜூன் 16 வரையிலான காலகட்டத்தில், வெளிநாட்டு போர்ட்ஃபோலியோ முதலீட்டாளர்கள் (FPIs) இந்திய அரசுப் பத்திரங்களில் இருந்து சுமார் ₹13,000 கோடி பணத்தை எடுத்துள்ளனர். இதில், மத்திய அரசுப் பத்திரங்களில் இருந்து ₹11,000 கோடி மற்றும் மாநில அரசுப் பத்திரங்களில் இருந்து ₹1,800 கோடி திரும்பப் பெறப்பட்டுள்ளது. இந்த பணத்தை திரும்பப் பெறுவது, வெளிநாட்டு முதலீட்டை அதிகரிக்க அரசு வரிச் சலுகைகளை அறிவித்த பின்னரும் நடந்துள்ளது குறிப்பிடத்தக்கது.

முதலீட்டாளர்களுக்கு ஏன் இது முக்கியம்?

நீண்ட கால வெளிநாட்டு முதலீட்டை ஊக்குவிக்கவும், பத்திரச் சந்தையில் ஸ்திரத்தன்மையை ஏற்படுத்தவும் அரசு சமீபத்தில் புதிய கொள்கைகளை அறிவித்தது. ஆனால், முதலீட்டாளர்களிடம் இருந்து பெரிய வரவேற்பு இல்லாதது, வரிச் சலுகைகளை விட வட்டி விகித வேறுபாடுகள் மற்றும் நாணய ஸ்திரத்தன்மை போன்ற விஷயங்களுக்கு அவர்கள் அதிக முக்கியத்துவம் கொடுப்பதைக் காட்டுகிறது. இது கடன் சந்தையில் பணப்புழக்கத்தை (Liquidity) குறைக்கும் சாத்தியக்கூறுகளைக் கொண்டுள்ளது. இதன் மூலம் அரசு மற்றும் கார்ப்பரேட் துறையின் கடன் வாங்கும் செலவுகள் பாதிக்கப்படலாம்.

ரூபாயின் மதிப்பு மற்றும் மூலதன அழுத்தம்

இந்த வெளிப்படையான பண வெளியேற்றம், ஒட்டுமொத்த மூலதன நகர்வுகளிலும் ஒரு மாற்றத்தைக் காட்டுகிறது. கடந்த நிதியாண்டில், இந்தியா மூலதன உபரியிலிருந்து நிகர எதிர்மறை வரவுகளுக்கு மாறியுள்ளது. இது இந்தியாவின் GDP-யில் 0.24% ஆக உள்ளது. முந்தைய ஆண்டில் இது 1.57% உபரியாக இருந்தது. இந்த மாற்றம், இந்திய ரூபாயின் மதிப்பில் பெரும் அழுத்தத்தை ஏற்படுத்தியுள்ளது. தற்போது, ஜூன் மாதத்தில் ரூபாய் மதிப்பு ₹95.46 என்ற அளவில் வர்த்தகமாகி வருகிறது. நடப்பு நிதியாண்டு முழுவதும் ரூபாய் மதிப்பு சரிந்துகொண்டே செல்வது தொடர்கிறது. பொதுவாக, வலுவற்ற நாணய மதிப்பு, எண்ணெய் மற்றும் எலக்ட்ரானிக்ஸ் போன்ற இறக்குமதி பொருட்களின் விலையை அதிகரிக்கும். இது உள்நாட்டு பணவீக்கம் மற்றும் நிறுவனங்களின் லாப வரம்புகளை பாதிக்கக்கூடும்.

என்ன ஆபத்து வரலாம்?

ஒரு பெரிய ஆபத்து, அந்நிய செலாவணி கையிருப்பில் (Foreign Exchange Reserves) ஏற்படக்கூடிய தாக்கம் ஆகும். மூலதனம் தொடர்ந்து வெளியேறினால், நாணயத்தை ஸ்திரப்படுத்த இந்திய ரிசர்வ் வங்கி (RBI) அடிக்கடி தலையிட வேண்டியிருக்கும். இது அந்நிய செலாவணி கையிருப்பைக் குறைக்கும். மேலும், புதிதாக அறிமுகப்படுத்தப்பட்ட 40 ஆண்டு கால அரசுப் பத்திரங்கள் போன்ற நீண்ட கால முதலீடுகளில் ஆர்வம் காட்டாதது, முதலீட்டாளர்கள் குறுகிய கால சொத்துக்களை விரும்புவதையோ அல்லது தற்போதைய வட்டி விகிதத்தில் நீண்ட கால இந்திய கடனில் முதலீடு செய்ய தயங்குவதையோ காட்டுகிறது. இந்த தயக்கம் தொடர்ந்தால், அரசாங்கம் தனது நீண்ட கால கடன் தேவைகளை நிர்வகிப்பது கடினமாகிவிடும்.

முதலீட்டாளர்கள் என்ன கவனிக்க வேண்டும்?

அடுத்த சில வாரங்களில் நாணயத்தின் நகர்வுகளை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிக்க வேண்டும். மேலும் சரிவு ஏற்பட்டால், அது ஒழுங்குமுறை நடவடிக்கைகள் அல்லது கொள்கை மாற்றங்களைத் தூண்டும். கடன் பத்திரங்களின் வட்டி விகிதப் போக்குகளையும் (Bond Yield Trend) கவனிக்க வேண்டும்; விற்பனை அழுத்தம் தொடர்ந்தால், கடன் பத்திர வட்டி விகிதங்கள் உயர்ந்து, நிறுவனங்களுக்கான மூலதனச் செலவைப் பாதிக்கலாம். இறுதியாக, எதிர்கால RBI கருத்துக்கள் மற்றும் வரவிருக்கும் மூலதனப் புள்ளிவிவரங்கள், இது உலகளாவிய மேக்ரோ பொருளாதார காரணிகளுக்கு ஒரு குறுகிய கால எதிர்வினையா அல்லது இந்திய கடன் சந்தைகளுக்கான மனநிலையில் ஒரு ஆழமான மாற்றமா என்பதைப் புரிந்துகொள்ள உதவும்.