EPFO வெளியிட்டுள்ள அறிவிப்பின் படி, ஊழியர்களின் வருங்கால வைப்பு நிதி (PF) பங்களிப்பு மாத சம்பளம் ₹15,000 என்ற வரம்பின் அடிப்படையிலேயே ₹1,800 ஆக நீடிக்கிறது. இதனால், நிறுவனங்களுக்கு சம்பள செலவு சீராகும். ஆனால், ஊழியர்கள் இப்போது தங்கள் கையில் வாங்கும் சம்பளத்தை அதிகரிக்கலாமா அல்லது ஓய்வூதிய சேமிப்பை அதிகரிக்கலாமா என முடிவு செய்ய வேண்டும்.

EPFO திட அறிவிப்பு!

ஊழியர்களின் வருங்கால வைப்பு நிதி அமைப்பு (EPFO) தனது தற்போதைய கொள்கையை உறுதிப்படுத்தியுள்ளது. இதன்படி, ஊழியர்களின் வருங்கால வைப்பு நிதி (PF) பங்களிப்பு மாத சம்பளம் ₹15,000 என்ற சட்டப்பூர்வ வரம்பின் அடிப்படையிலேயே ₹1,800 ஆக தொடரும். இது, இந்திய சம்பளம் வாங்கும் லட்சக்கணக்கான ஊழியர்களுக்கும், அவர்களின் நிறுவனங்களுக்கும் நிலையான சம்பளப் பட்டியல் மற்றும் சட்டப்பூர்வ இணக்கத்திற்கான ஒரு தெளிவான கட்டமைப்பை வழங்குகிறது.

கைக்குக் கிடைக்கும் சம்பளம் மற்றும் சேமிப்பில் தாக்கம்

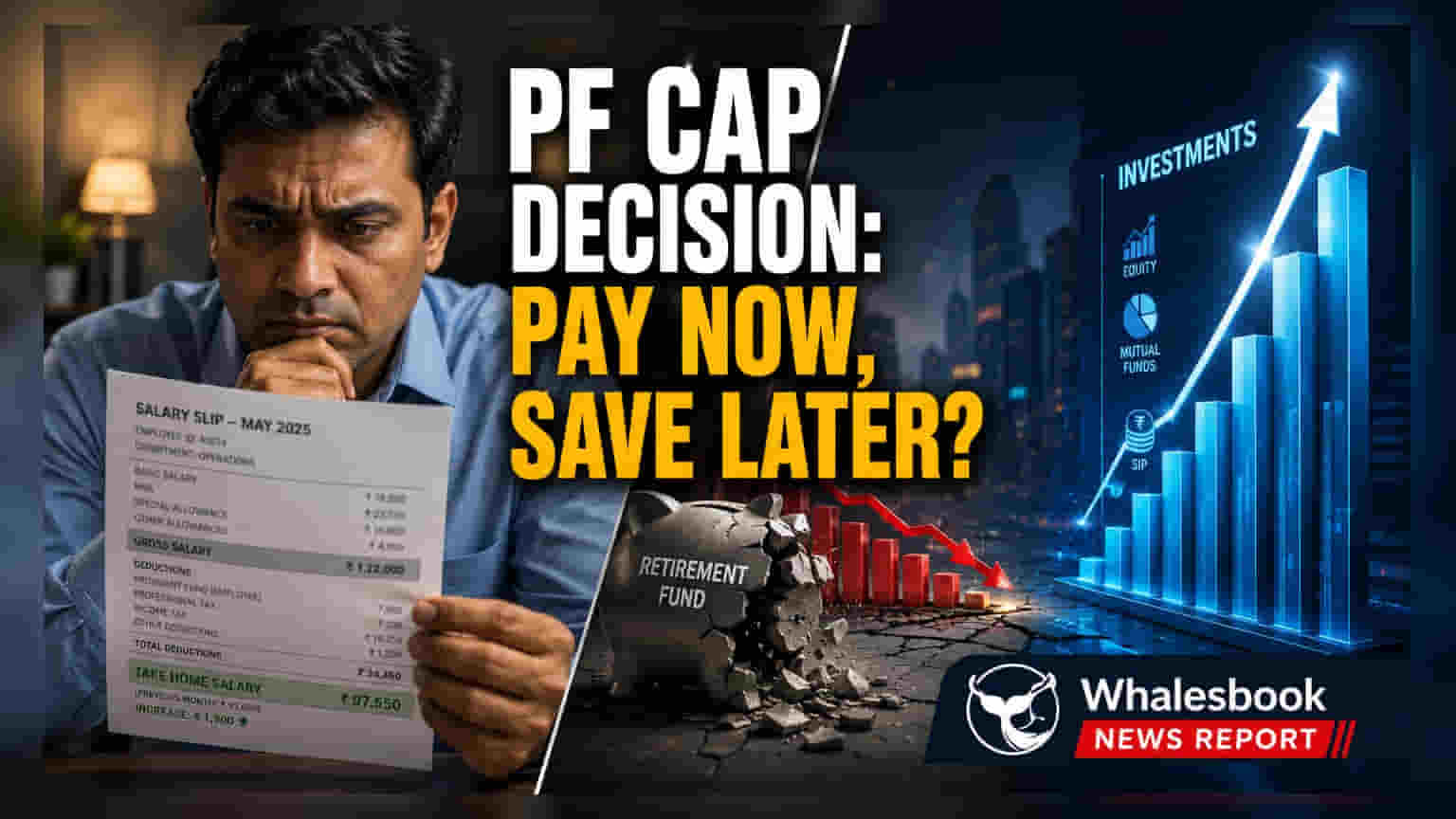

சம்பளம் வாங்கும் தனிநபர்களுக்கு, இந்த ₹15,000 மாத சம்பள வரம்பு, PF பங்களிப்பை ₹1,800 ஆக நீட்டிப்பது, அவர்களின் கைக்குக் கிடைக்கும் சம்பளம் (Take-Home Salary) குறித்து ஒரு முடிவை எடுக்க வேண்டிய கட்டாயத்தை ஏற்படுத்தியுள்ளது. அடிப்படை சம்பளம் ₹15,000-க்கு மேல் உள்ள ஊழியர்கள், இனி ₹1,800 மட்டுமே PF-ல் பிடித்தம் செய்வார்கள். இதனால், அவர்களின் மாத சம்பளம் சற்று அதிகரிக்கும்.

ஆனால், உடனடியாக கையில் வாங்கும் பணம் அதிகரித்தாலும், நீண்டகால ஓய்வூதிய சேமிப்பில் இது தாக்கத்தை ஏற்படுத்தும். PF என்பது லட்சக்கணக்கான இந்தியர்களின் முதன்மையான ஓய்வூதிய சேமிப்புத் திட்டமாகும். இதில், வரிச் சலுகைகளுடன் கூடிய அரசு உத்தரவாத வருமானம் கிடைக்கும். ₹1,800 என்ற குறைந்தபட்ச பங்களிப்பில் தொடர்வது, ஓய்வு பெறும் வயதில் சேரும் மொத்த வட்டி-கூட்டுத் தொகையைக் கணிசமாகக் குறைக்கும்.

இதை ஈடுகட்ட, நிதி ஆலோசகர்கள், ஓய்வூதிய இலக்குகளை அடைவதை நோக்கமாகக் கொண்டவர்கள், தன்னார்வ வருங்கால வைப்பு நிதி (Voluntary Provident Fund - VPF) பங்களிப்புகளை அதிகரிக்க அல்லது உபரி நிதியை மற்ற பல்வகை முதலீடுகளில் செலுத்த பரிந்துரைக்கின்றனர்.

நிறுவனங்களுக்கான சலுகைகள்

நிறுவனங்களின் பார்வையில், PF பங்களிப்பு ₹15,000 சம்பள வரம்புடன் இணைக்கப்பட்டிருப்பது, சம்பளப் பட்டியலைக் கணக்கிடுவதை எளிதாக்குகிறது. குறிப்பாக அதிக ஊழியர்களைக் கொண்ட நிறுவனங்களுக்கு, சட்டப்பூர்வ பிடித்தங்களைக் கணக்கிடுவதில் குழப்பம் குறைகிறது. இது நிர்வாகச் சுமையைக் குறைத்து, ஒரு நிறுவனத்திற்குள் உள்ள பல்வேறு சம்பளப் பிரிவுகளிலும் ஒரே மாதிரியான இணக்கத்தை பராமரிக்க உதவுகிறது. பங்களிப்பு வரம்புகள் குறித்த நிச்சயமற்ற தன்மையை நீக்குவதன் மூலம், EPFO நிறுவனங்களுக்கு அவர்களின் ஒட்டுமொத்த சம்பளப் பில் மற்றும் ஒழுங்குமுறை கடமைகளில் அதிக யூகிக்கக்கூடிய தன்மையை வழங்குகிறது.

முதலீட்டாளர்களுக்கான எதிர்காலக் கண்ணோட்டம்

தற்போதைய கொள்கை நெகிழ்வுத்தன்மையை வழங்கினாலும், சம்பள வரம்பை பணவீக்கத்திற்கு ஏற்ப சரிசெய்வது குறித்த விவாதங்கள் அவ்வப்போது எழுவதால், ஊழியர்கள் சாத்தியமான திருத்தங்களைக் கண்காணிக்க வேண்டும். நீண்டகால செல்வ உருவாக்கத்திற்கு, கட்டாய பிடித்தத் தொகையை விட, மொத்த பங்களிப்பு அளவைக் கண்காணிப்பது முக்கியம். நீண்ட கால நிதிப் பாதுகாப்பிற்கு முன்னுரிமை அளிப்பவர்கள், தங்கள் ஓய்வூதிய சேமிப்பு, வாழ்க்கை முறை தேவைகள் மற்றும் எதிர்கால பணவீக்க அழுத்தங்களுக்கு ஏற்ப இருப்பதை உறுதிசெய்ய, அதிக தன்னார்வ பங்களிப்புகளைச் செய்ய வேண்டும்.