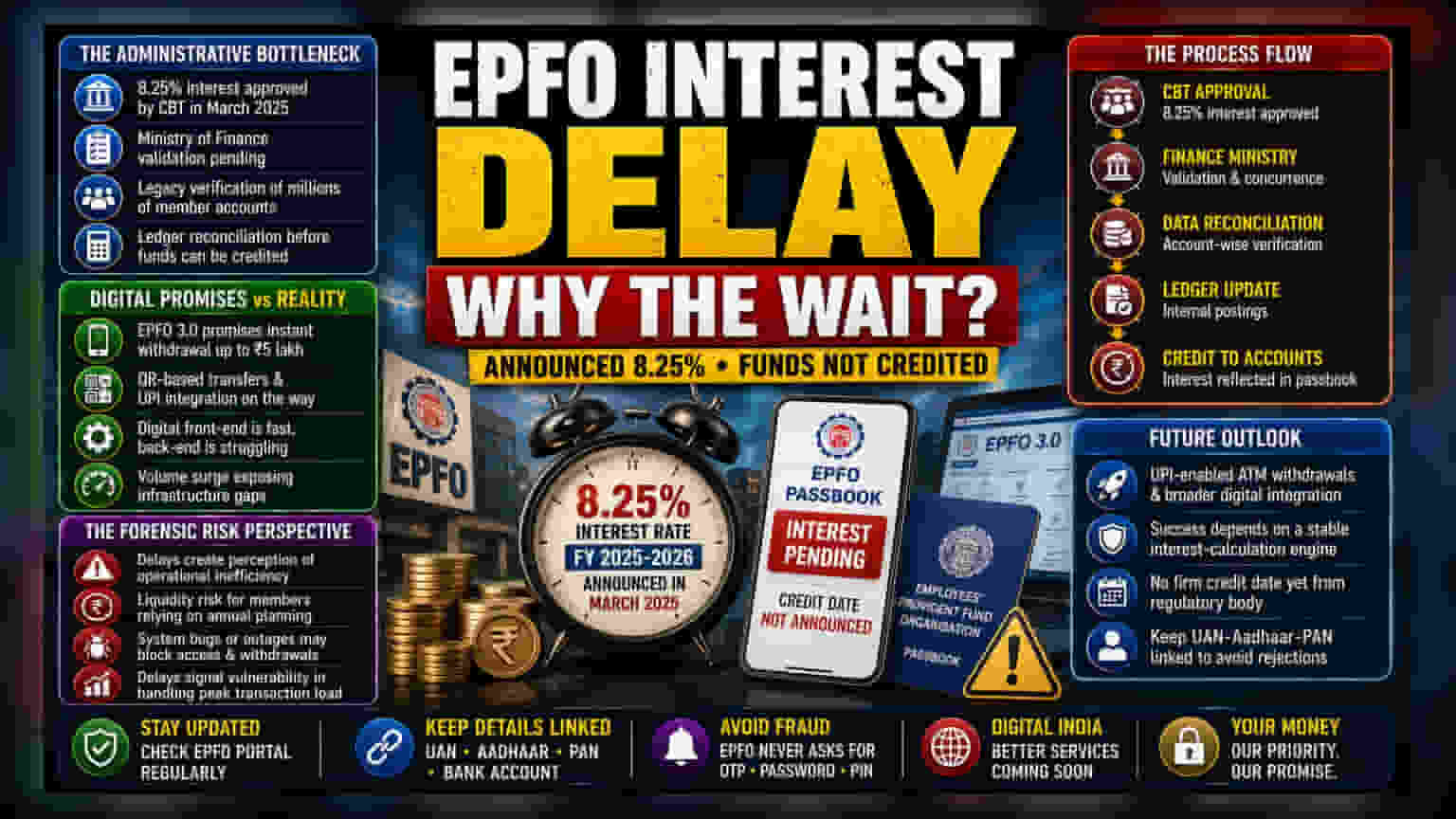

நிர்வாக சிக்கல்கள்

மார்ச் மாதமே 2025-2026 நிதியாண்டிற்கான 8.25% வட்டி விகிதத்தை மத்திய அறங்காவலர் குழு அறிவித்தாலும், உறுப்பினர்களின் கணக்கில் இன்னும் பணம் வரவில்லை. அறிவிப்பிற்கும், கணக்கில் பணம் வருவதற்கும் உள்ள இந்த தாமதத்திற்கு, நிதி அமைச்சகத்தின் ஒப்புதல் மற்றும் உள் கணக்கு சரிபார்ப்பு போன்ற கடுமையான நிர்வாக நடைமுறைகளே காரணம். தனியார் நிதி நிறுவனங்கள் தானியங்கி கணக்கியல் முறைகளை பயன்படுத்தும்போது, EPFO பழமையான சரிபார்ப்பு முறைகளையே நம்பியுள்ளது. மத்திய அரசின் ஒப்புதல்களுக்கு பிறகு, லட்சக்கணக்கான தனிப்பட்ட கணக்குகளை சரிபார்த்த பின்னரே வட்டி பணம் விநியோகிக்க முடியும்.

டிஜிட்டல் திட்டமும், நிஜமும்

EPFO 3.0 திட்டத்தின் அதிரடி விளம்பரங்களுக்கு மத்தியில் இந்த தாமதம் மிகப்பெரிய முரணாக உள்ளது. நிர்வாகம் ₹5 லட்சம் வரை உடனடி பணம் எடுக்கும் வசதி மற்றும் QR குறியீடு மூலம் பண பரிமாற்றம் போன்ற வசதிகளை அறிவித்தாலும், வட்டி தொகையை இறுதி செய்வதில் ஏற்படும் தாமதம், வாடிக்கையாளர்களுக்கு அளிக்கும் வாக்குறுதிகளுக்கும், கணினி செயல்படும் திறனுக்கும் உள்ள இடைவெளியை காட்டுகிறது. சந்தை ஆய்வாளர்களின் கருத்துப்படி, EPFO எப்போதும் வேகத்தை விட ஸ்திரத்தன்மைக்கு முன்னுரிமை அளிக்கிறது. ஆனால், இந்த நீண்ட தாமதம், அதிகரித்து வரும் சந்தாதாரர்களின் தரவுகளை கையாளும் அளவிற்கு அதன் அடிப்படை கட்டமைப்பு திணறுவதைக் காட்டுகிறது.

பண பரிவர்த்தனை ஆபத்து

நிறுவன ரீதியாக பார்க்கும்போது, சீரான வட்டி தொகையை செலுத்தும் திறனின்மை, செயல்பாட்டு திறமையின்மை என்ற தோற்றத்தை ஏற்படுத்துகிறது. சராசரி சந்தாதாரருக்கு, பண வரவு தேதி குறித்த நிச்சயமற்ற தன்மை, குறிப்பாக ஆண்டு நிதி திட்டமிடலை நம்பியிருப்பவர்களுக்கு, தேவையற்ற பணப் பற்றாக்குறை ஆபத்தை அதிகரிக்கிறது. மேலும், EPFO 3.0 திட்டத்தில் கூடுதல் மென்பொருள் பிழைகள் அல்லது சர்வர் தடங்கல்கள் ஏற்பட்டால், உறுப்பினர்கள் தங்கள் கணக்குகளை அணுகுவதிலோ அல்லது புதிய, எளிதான பணம் எடுக்கும் செயல்முறைகளை தொடங்குவதிலோ நீண்டகால சிரமங்களை சந்திக்க நேரிடலாம். இது போன்ற தாமதங்கள் வேண்டுமென்றே செய்யப்படுபவை அல்ல, ஆனால் அதிகபட்ச தரவு பரிவர்த்தனை சமயங்களில் நிறுவனத்தின் திறனில் உள்ள ஒரு முறைப்படுத்தப்பட்ட பலவீனத்தை காட்டுகின்றன.

எதிர்கால பார்வை

ஒழுங்குமுறை அமைப்பிடமிருந்து கிடைக்கும் வழிகாட்டுதல் உறுதியற்றதாகவே உள்ளது. பணம் எப்போது தனிப்பட்ட கணக்குகளை அடையும் என்பதற்கு எந்த உறுதியான காலக்கெடுவும் இல்லை. நிறுவனம் UPI மூலம் ஏடிஎம்-ல் பணம் எடுப்பது மற்றும் டிஜிட்டல் ஒருங்கிணைப்பு போன்றவற்றை நோக்கி நகரும் போது, இந்த திட்டங்களின் வெற்றி, அடிப்படை வட்டி கணக்கிடும் இயந்திரத்தை ஸ்திரப்படுத்துவதிலேயே தங்கியுள்ளது. சந்தாதாரர்கள் தங்கள் UAN-Aadhaar-PAN இணைப்பை சரியாக வைத்திருக்குமாறு அறிவுறுத்தப்படுகிறார்கள். ஏனெனில், மொத்த கடன் செயல்முறை இறுதியாக தொடங்கும் போது, போர்ட்டலில் ஏதேனும் தொழில்நுட்ப ரீதியான பொருந்தாமை இருந்தால், அது தனிப்பட்ட கணக்கு நிராகரிப்புகளுக்கு வழிவகுக்கும்.