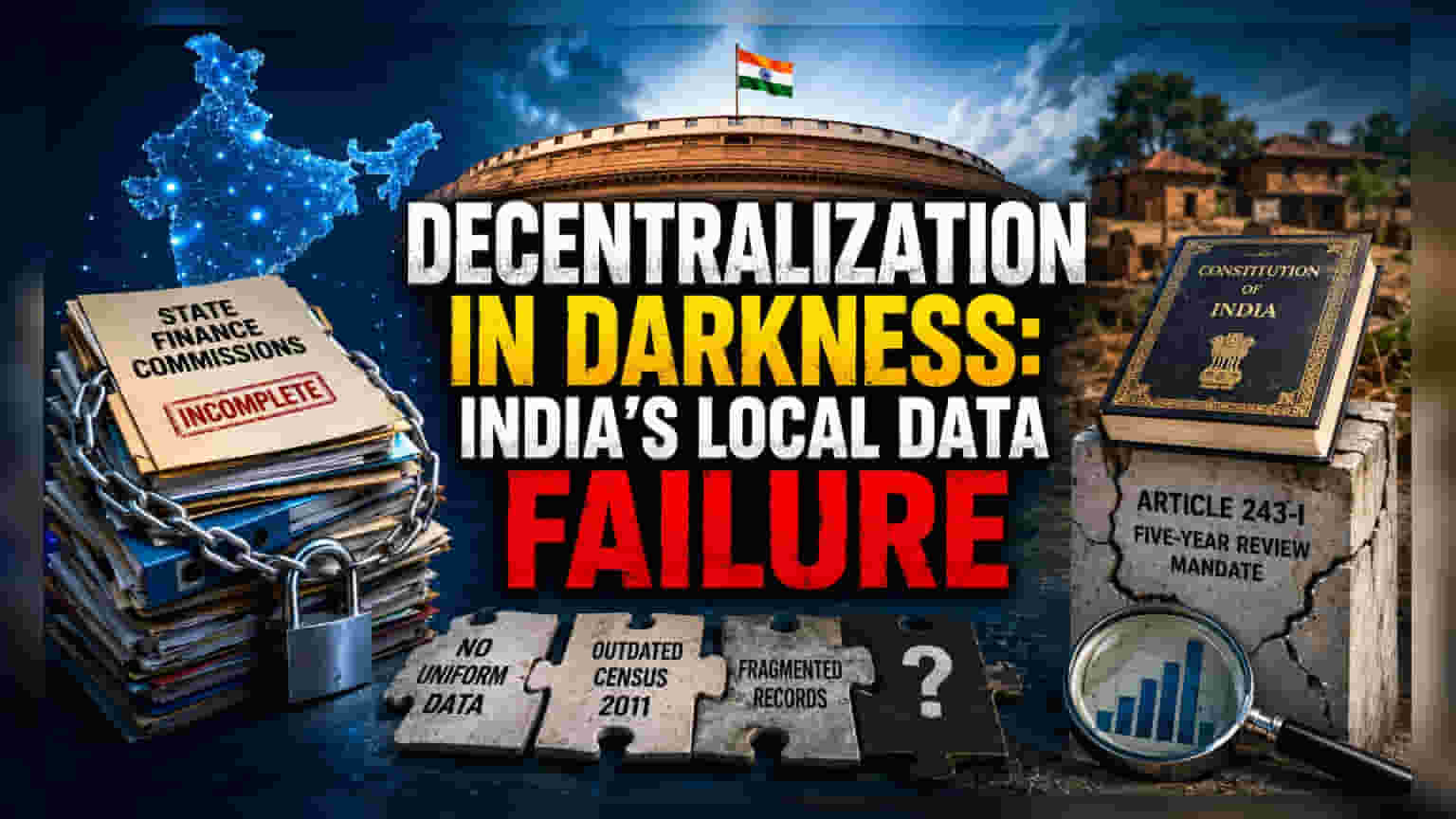

கட்டமைப்பு ரீதியான தகவல் பற்றாக்குறை

இந்தியாவின் அரசியலமைப்பு சட்டத்திற்கும், நிர்வாக யதார்த்தத்திற்கும் இடையிலான நீண்ட கால இடைவெளி இப்போது உச்சகட்டத்தை எட்டியுள்ளது. பஞ்சாயத்து ராஜ் அமைச்சகம் வெளியிட்டுள்ள புதிய அறிக்கை, கிராமப்புறங்களில் நிதித் தரவுகளில் ஒரு பெரிய வெற்றிடம் இருப்பதை உறுதிப்படுத்துகிறது. அரசியலமைப்பின் 243-I பிரிவின்படி, மாநில நிதி ஆணையங்கள் ஒவ்வொரு ஐந்து வருடங்களுக்கும் பஞ்சாயத்து ராஜ் நிறுவனங்களுக்கான நிதிப் பகிர்வு குறித்து ஆய்வு செய்து பரிந்துரைக்க வேண்டும். ஆனால், இந்த அமைப்புகள் நம்பகமான, ஒருங்கிணைந்த தரவுத்தளம் இல்லாமல் செயல்பட வேண்டிய கட்டாயத்தில் உள்ளன.

நிதி, மக்கள்தொகை மற்றும் சொத்து மேலாண்மை தொடர்பான விரிவான தரவுகள் இல்லாததால், உள்ளாட்சி நிர்வாகத்தின் அடிப்படை தூணே, ஆதாரங்களை அடிப்படையாகக் கொண்ட பகுப்பாய்வுக்குப் பதிலாக, வெறும் அனுமானங்களை நம்பியுள்ளது.

நிதிப் பரவலாக்கத்தில் தாக்கம்

நிதிப் பரவலாக்கத்தின் முக்கிய நோக்கமே, உள்ளூர் அமைப்புகளுக்குத் தேவையான நிதியை, அவர்களின் செயல்பாடுகளுக்கு ஏற்ப வழங்குவதாகும். ஆனால், தற்போதைய சூழலில், சிதறிக் கிடக்கும் தரவுகள், ஒரு முழுமையான தேசிய மதிப்பீட்டைத் தடுக்கின்றன. மாநிலங்களுக்கு இடையே நிதிப் பதிவுகள் சீரற்ற கணக்கியல் தரங்களைப் பயன்படுத்துவதால், அவற்றை ஒப்பிடுவது சாத்தியமற்றதாகிறது. இதனால், கிராமப்புற சேவை விநியோக செலவுகள் குறித்த சீரான புரிதல் இல்லை.

அறிக்கை வெளியீட்டின் போது பேசிய தலைமைப் பொருளாதார ஆலோசகர் டாக்டர் வி. அனந்த நாகேஸ்வரன், 'ஒதுக்கப்பட்ட தொகைக்கும், உறுதியளிக்கப்பட்ட தொகைக்கும் முறையான, சுயாதீனமான மதிப்பீடு இல்லாமல், இந்த அமைப்பு குருட்டுத்தனமாக இயங்குகிறது' என்று குறிப்பிட்டார். இந்த பகுப்பாய்வு பலவீனம், அரசியலமைப்பு ரீதியான பரிமாற்றங்களின் செயல்திறனைக் குறைக்கிறது. ஏனெனில், பெறுநர்களின் தேவைகள் குறித்த தெளிவான பார்வை இல்லாமல் நிதி ஒதுக்கீடு செய்யப்படுகிறது. இதனால், 73வது அரசியலமைப்புத் திருத்தம் கொண்டுவர விரும்பிய பொறுப்புக்கூறல் பொறிமுறை பலவீனமடைகிறது.

செயல்பாட்டு நெருக்கடி

தலைப்புச் செய்திகள் அளவுக்கு அப்பாற்பட்டு, இந்த அறிக்கை நிறுவன ரீதியான தோல்விகளின் தொடர்ச்சியையும் சுட்டிக்காட்டுகிறது. இவை மாநில நிதி ஆணையங்களின் செயல்திறனைக் கடுமையாக பாதிக்கின்றன. உள்ளூர் அரசாங்க மட்டத்தில் கடுமையான திறன் பற்றாக்குறை, ஆணையங்களை அமைப்பதில் அடிக்கடி ஏற்படும் தாமதங்கள், மற்றும் 2011 மக்கள்தொகை கணக்கெடுப்பு போன்ற காலாவதியான அளவுகோல்களை தொடர்ந்து நம்பியிருப்பது ஆகியவை இதில் அடங்கும்.

eGramSwaraj மற்றும் Panchayat Advancement Index போன்ற டிஜிட்டல் தளங்கள் பயன்படுத்தப்பட்டாலும், அவை நவீன நிதி நிர்வாகத்தின் உயர்நிலை பகுப்பாய்வுத் தேவைகளுக்குப் போதுமானதாக இல்லை என்று குழு சுட்டிக்காட்டியது. மேலும், சீரான கணக்கியல் தலைப்புகள் இல்லாததால், மத்திய மற்றும் மாநில மானியங்களைச் சமரசம் செய்வது கிட்டத்தட்ட சாத்தியமற்றதாகிறது. இதனால், உள்ளூர் அமைப்புகளுக்கான நிதியில் ஒரு குறிப்பிடத்தக்க பகுதி கணக்கற்றதாக உள்ளது.

எதிர்காலப் பார்வை

இந்த அமைப்பு ரீதியான அபாயங்களைக் குறைக்க, அனைத்து மாநிலங்களிலும் கடுமையான, தரப்படுத்தப்பட்ட நிதி தரவுத்தளத்தை ஏற்றுக்கொள்ளுமாறு குழு வலியுறுத்தியுள்ளது. ஒரு முக்கிய பரிந்துரையாக, உண்மையான நிதிப் புழக்கத்தைக் கண்காணிக்கவும், தற்போது இல்லாத ஒரு ஆதார அடிப்படையை உருவாக்கவும் இந்தியத் தணிக்கை மற்றும் கணக்குத் தலைவரின் (CAG) செயல்திறன் தணிக்கையைச் செயல்படுத்துவது அடங்கும். மாநில நிர்வாகங்களுக்குள் பிரத்யேக SFC செல்களை நிறுவும் முன்மொழிவு, தரவு சேகரிப்பு செயல்முறையை முறைப்படுத்தவும், தற்காலிக மதிப்பீடுகளிலிருந்து கட்டமைக்கப்பட்ட, வெளிப்படையான நிதித் திட்டமிடலுக்கு மாறவும் முயல்கிறது.

இந்த சீர்திருத்தங்கள் அரசியலமைப்பு நோக்கத்திற்கும், நிர்வாக செயல்திறனுக்கும் இடையிலான இடைவெளியை நிரப்ப முடியுமா என்பது, மாநில அரசுகள் தங்கள் கணக்கியல் நடைமுறைகளை இந்த புதிய தேசிய தரங்களுடன் எவ்வளவு அவசரமாகச் சீரமைக்கின்றன என்பதைப் பொறுத்தது.