இந்திய வங்கிகள், அதிகரித்து வரும் செலவுகளைக் கட்டுப்படுத்தவும், லாப வரம்புகளைப் பாதுகாக்கவும் தங்கள் கிரெடிட் கார்டு ரிவார்டு திட்டங்களைச் சுருக்கி வருகின்றன. இதன் மூலம், வாடிக்கையாளர்களை ஈர்ப்பதை விட, லாபத்திற்கு முன்னுரிமை அளிக்கும் ஒரு பக்குவமான சந்தைப் போக்கை இது காட்டுகிறது. வங்கித் துறையைக் கண்காணிக்கும் முதலீட்டாளர்கள், இந்த மாற்றங்கள் வாடிக்கையாளர் தக்கவைப்பையும், வருவாய் அறிக்கைகளில் செலவு-வருவாய் விகிதத்தையும் (Cost-to-Income Ratio) எவ்வாறு பாதிக்கின்றன என்பதைக் கவனிக்க வேண்டும்.

கிரெடிட் கார்டு ரிவார்டுகளில் மாற்றம்

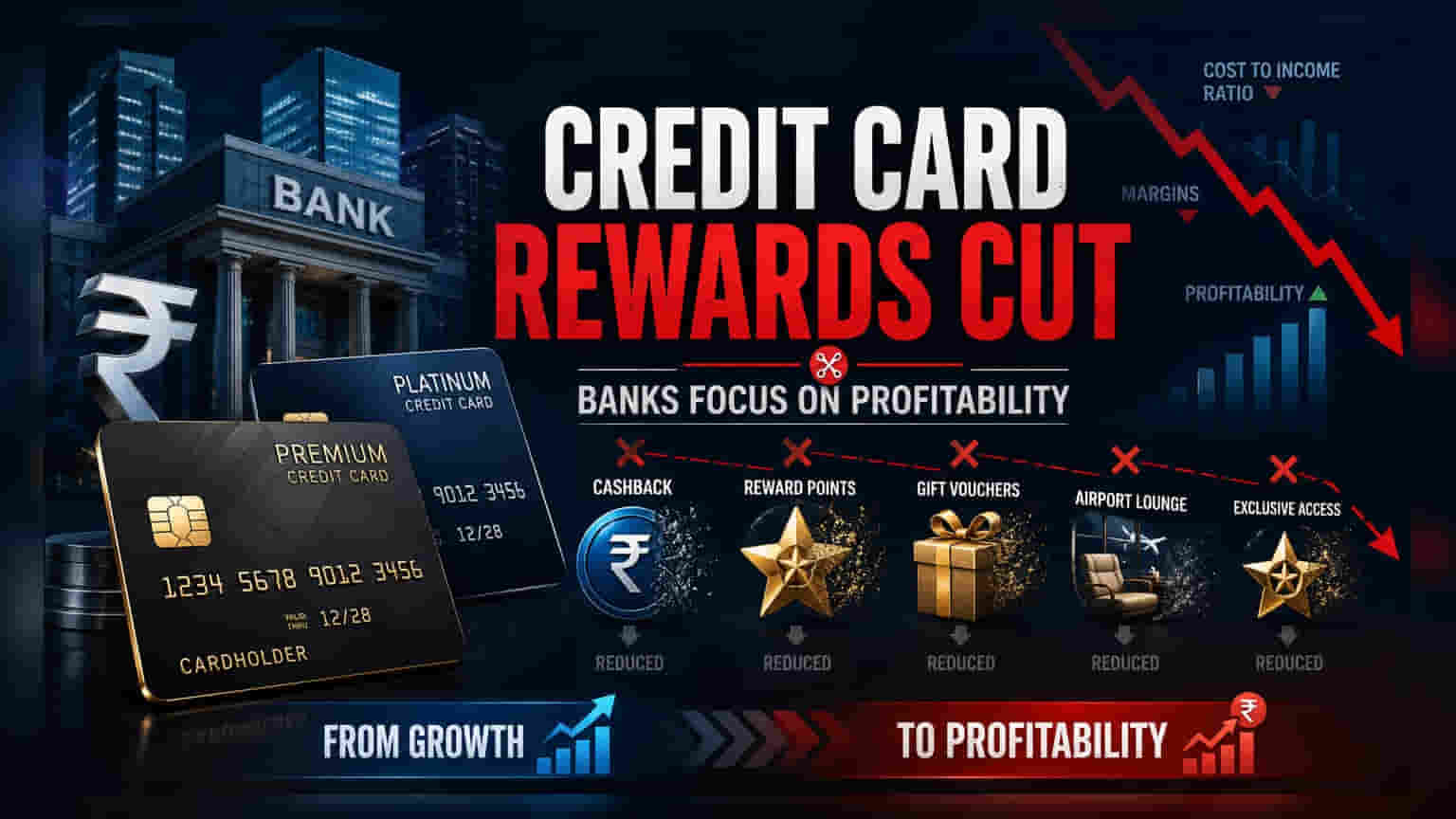

சமீபத்திய காலாண்டுகளில், பல இந்திய வங்கிகள் தங்கள் கிரெடிட் கார்டு ரிவார்டு திட்டங்களில் மாற்றங்களைச் செய்யத் தொடங்கியுள்ளன. பெரும்பாலும், சிறப்பு கார்டுகளுக்கான சலுகைகள் குறைக்கப்படுகின்றன அல்லது தகுதி வரம்புகள் கடுமையாக்கப்படுகின்றன. ஆரம்பத்தில், வாடிக்கையாளர்களை ஈர்ப்பதற்கும், பரிவர்த்தனை அளவை அதிகரிப்பதற்கும் ரிவார்டுகள் முக்கிய கருவியாகப் பயன்படுத்தப்பட்டன. ஆனால் இப்போது, இந்த உத்தி மெதுவாக மாறுகிறது. கிரெடிட் கார்டு சந்தை பக்குவமடைந்து வருவதால், வங்கிகள் சந்தைப் பங்குகளை வளர்ப்பதிலிருந்து, தங்கள் சில்லறை கடன் போர்ட்ஃபோலியோவின் லாபத்தை மேம்படுத்துவதில் அதிக கவனம் செலுத்துகின்றன.

வங்கிகள் ஏன் உத்திகளை மாற்றுகின்றன?

கிரெடிட் கார்டு வணிகம் லாபகரமானது என்றாலும், அதிக முதலீடு தேவைப்படும் துறை. வாடிக்கையாளர்களைப் பெறுதல், தொழில்நுட்பம் மற்றும் ரிவார்டுகளுக்கு அதிக செலவாகிறது. வங்கிகளின் நோக்கம், கடன் சுழற்சி மூலம் கிடைக்கும் வட்டி வருமானம் மற்றும் வணிகர்களிடமிருந்து பெறப்படும் பரிவர்த்தனைக் கட்டணங்களுக்கு எதிராக இந்தச் செலவுகளைச் சமநிலைப்படுத்துவதாகும். பொருளாதாரச் சூழல் லாப வரம்புகளை அழுத்தும்போது, அல்லது புதிய வாடிக்கையாளர்களைப் பெறுவதற்கான செலவு அதிகரிக்கும்போது, கடன் வழங்குபவர்கள் பெரும்பாலும் செயல்பாட்டுத் திறனை மேம்படுத்துவதற்கான ஒரு வழியாக ரிவார்டு திட்டங்களைப் பார்க்கிறார்கள். ரிவார்டுகளின் மதிப்பைக் குறைப்பதன் மூலம், வங்கிகள் தங்கள் உடனடி பணப் புழக்கத்தைக் குறைக்க முடியும். இது போட்டி நிறைந்த காலங்களில் ஆரோக்கியமான லாப வரம்புகளைப் பராமரிக்க உதவுகிறது.

கடன் வழங்குபவர்களுக்கு நிதித் தாக்கம்

முதலீட்டாளர்களுக்கு, இதன் முக்கிய தாக்கம் செலவு-வருவாய் விகிதத்தில் (Cost-to-Income Ratio) இருக்கும். அதிக செலவுள்ள ரிவார்டு திட்டங்களை நம்பியிருக்கும் ஒரு கிரெடிட் கார்டு வணிகம், பரிவர்த்தனை வளர்ச்சி ரிவார்டு கொடுப்பனவு செலவுகளை ஈடுசெய்யவில்லை என்றால், அதன் லாப வரம்புகள் குறையக்கூடும். ஒரு வங்கி இந்தச் சலுகைகளைக் குறைக்கும்போது, அது தனது வணிகச் செலவைக் குறைக்க முயற்சிக்கிறது. இருப்பினும், இதில் ஒரு ஆபத்து உள்ளது: வாடிக்கையாளர்கள் கார்டை மதிப்பு குறைந்ததாகக் கருதினால், அவர்கள் போட்டியாளர்களுக்கு மாறக்கூடும். இது வாடிக்கையாளர் வெளியேற்றத்தை அதிகரிக்கலாம். இந்த உத்தியின் வெற்றி, சலுகைகள் குறைக்கப்பட்டாலும், அதிக செலவு செய்யும் வாடிக்கையாளர்களை வங்கி தக்கவைத்துக் கொள்ள முடியுமா என்பதைப் பொறுத்தது.

போட்டிச் சூழல்

இந்தியாவில் HDFC Bank, SBI Card, ICICI Bank மற்றும் Axis Bank போன்ற கிரெடிட் கார்டு சந்தையில் உள்ள முக்கிய நிறுவனங்கள், அதிக போட்டி நிறைந்த சூழலில் செயல்படுகின்றன. ஒரு பெரிய நிறுவனம் தனது ரிவார்டு கட்டமைப்பை மாற்றும்போது, அது பெரும்பாலும் துறை முழுவதும் ஒரு தாக்கத்தை ஏற்படுத்துகிறது. இந்த நடவடிக்கை குறுகிய கால லாபத்தை ஆதரித்தாலும், ரிவார்டு அடிப்படையிலான தீவிர வளர்ச்சி காலம் முடிந்து, மேலும் நிலையான, யூனிட்-பொருளாதாரத்தை மையமாகக் கொண்ட செயல்திறனை நோக்கிச் செல்வதாக இது சமிக்ஞை செய்கிறது.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

நிதிப் பங்குகளைக் கண்காணிக்கும் முதலீட்டாளர்கள், வரவிருக்கும் வருவாய் அழைப்புகளில் (Earnings Calls) சில்லறை சொத்துக் தரம் மற்றும் செலவு-வருவாய் விகிதங்கள் குறித்த நிர்வாகத்தின் கருத்துக்களை உன்னிப்பாகக் கவனிக்க வேண்டும். ரிவார்டு வெட்டுக்களுக்குப் பிறகு வங்கிகள் புதிய கார்டு சேர்ப்புகளில் ஒரு மந்தநிலையை அல்லது கார்டு வெளியேற்ற விகிதங்களில் உயர்வை அறிவித்தால், இந்த உத்தி வாடிக்கையாளர் விசுவாசத்தைப் பாதிப்பதாகக் குறிக்கலாம். மாறாக, இந்த மாற்றங்கள் இருந்தபோதிலும் நிலையான அல்லது மேம்பட்ட லாப வரம்பு சுயவிவரம் இருந்தால், வங்கிகள் லாபத்தன்மையையும் வாடிக்கையாளர் தக்கவைப்பையும் வெற்றிகரமாக சமநிலைப்படுத்துவதாக இது உணர்த்தும். வட்டி வருமானம் மற்றும் செயல்பாட்டு செலவுகளுக்கு இடையிலான பரப்பைக் கண்காணிப்பது வங்கித் துறைக்கு ஒரு முக்கிய அளவீடாக இருக்கும்.