கடன் செலவின் புதிய உச்சம்

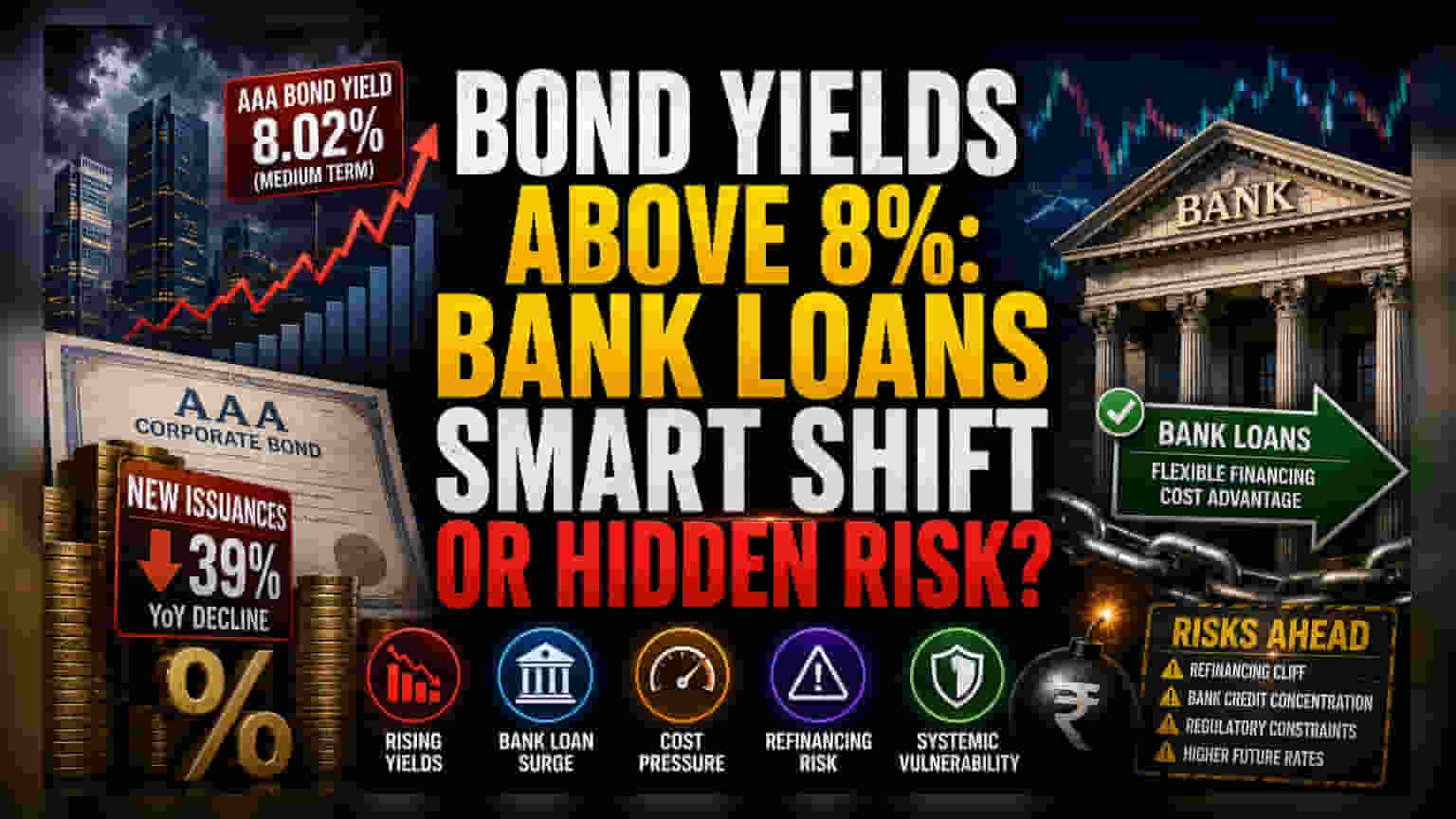

நிலையான வருமானம் தரும் சந்தைகளில் (Fixed-income markets) ஒரு பெரிய மாற்றம் ஏற்பட்டுள்ளது. நடுத்தர கால AAA தர மதிப்பீடு பெற்ற கடன் பத்திரங்களின் வட்டி விகிதம் 8% என்ற அளவைத் தாண்டி உயர்ந்துள்ளது. கடந்த மூன்று ஆண்டுகளாக நிறுவனங்களின் இருப்புநிலைக் குறிப்பை (balance sheet) விரிவுபடுத்த உதவிய குறைந்த வட்டி விகித சூழலில் இருந்து இது ஒரு முக்கியமான விலகலாகும்.

சந்தை நிர்ணயித்த வட்டி விகிதங்களுக்கும், வங்கி கடன் விகிதங்களுக்கும் இடையே உள்ள இடைவெளி விரிவடையும்போது, கடன் பத்திர சந்தை மூலம் நிதி திரட்டும் பாரம்பரிய விருப்பம் குறைந்து வருகிறது. இதனால், அதிக செலவில் நீண்ட கால கடன்களைப் பெறுவதைத் தவிர்க்க, நிறுவனங்கள் வங்கிக் கடன் வசதிகளைப் பெறுவதற்கு முன்னுரிமை அளிக்க வேண்டிய கட்டாயத்தில் உள்ளன.

நிறுவனங்களின் அடுத்த கட்ட நகர்வு

சமீபத்திய தரவுகளின்படி, கடன் மூலதன சந்தை நடவடிக்கைகள் (debt capital market activity) கணிசமாகக் குறைந்துள்ளன. கடந்த ஆண்டின் இதே காலக்கட்டத்துடன் ஒப்பிடும்போது, புதிய கடன் பத்திர வெளியீடுகள் சுமார் 39% சரிந்துள்ளன. இது தற்போதைய மத்திய வங்கி கொள்கைகளுக்கு ஒரு எதிர்வினை மட்டுமல்ல, மூலதன பற்றாக்குறை குறித்த அச்சத்தால் நிதித்துறையினர் எடுக்கும் முன்கூட்டிய நடவடிக்கையாகும்.

இந்திய ரிசர்வ் வங்கி பணவீக்கத்தைக் கட்டுப்படுத்த கடுமையான நிலைப்பாட்டை எடுத்தாலும், அதன் சுமை மூலதன சந்தைகளில் அதிகமாக விழுகிறது. கார்ப்பரேட் பாண்ட் சந்தையைப் போலல்லாமல், வங்கி கடன் துறையில் விலை நிர்ணயம் தாமதமாகிறது. இது கடன் வாங்குபவர்களுக்கு தற்காலிக, ஆனால் குறைந்து வரும் செலவு நன்மையை வழங்குகிறது. இந்த வாய்ப்பு, முக்கிய வங்கி அல்லாத நிதி நிறுவனங்களிடையே (non-banking financial entities) வங்கிக் கடன் பயன்பாட்டில் ஒரு எழுச்சியைத் தூண்டுகிறது.

அமைப்பு சார்ந்த பாதிப்புகள்

கடன் பத்திரங்களில் இருந்து வங்கி கடன்களுக்கு மாறும் இந்த நகர்வு, அமைப்பு சார்ந்த அபாயத்தை (systemic risk) அதிகரிக்கிறது. அதிக அளவில் வங்கி கடனை நம்பியிருப்பதன் மூலம், நிறுவனங்கள் தங்கள் கடன் அபாயத்தை வங்கித் துறைக்குள் குவிக்கின்றன. ஏற்கனவே உயர்ந்த கடன் வளர்ச்சியைக் கையாளும் வங்கித் துறைக்கு இது கூடுதல் சுமையாக மாறும்.

மேலும், நீண்ட கால கடன் பத்திரங்களுக்குப் பதிலாக குறுகிய கால வங்கி கடன்களைச் சார்ந்திருப்பது, மத்திய வங்கி தனது கடுமையான கொள்கைகளை எதிர்பார்த்ததை விட நீண்ட காலம் நீடித்தால், கடன் மறுநிதியளிப்பு (refinancing) சிக்கல்களை உருவாக்கும் அபாயத்தைக் கொண்டுள்ளது. கடன் சந்தையில் உள்ள நிறுவன முதலீட்டாளர்கள் ஒருவித பல்வகைப்படுத்தலை (diversification) வழங்கினாலும், இந்த விரைவான கடன் விரிவாக்கத்திற்கு பதிலளிக்கும் விதமாக கட்டுப்பாட்டாளர்கள் கடுமையான மூலதனப் போதுமான தேவைகள் (capital adequacy requirements) அல்லது சொத்து-பொறுப்புப் பொருத்தமின்மை (asset-liability mismatch) விதிகளை விதித்தால், வங்கி இருப்புநிலைக் குறிப்புகள் திடீர் கட்டுப்பாடுகளை எதிர்கொள்ளக்கூடும்.

பொருளாதார தாக்கங்கள்

எதிர்காலத்தில், தொடர்ச்சியான பணவீக்கம் மற்றும் மத்திய வங்கி கொள்கைகளின் கலவையால் கடன் மூலதன சந்தைகளுக்கான கண்ணோட்டம் கட்டுப்படுத்தப்பட்டதாகவே இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. அரசாங்க கடன் பத்திர வளைவில் (sovereign yield curve) உள்ள ஏற்ற இறக்கம் குறையும் வரை, கார்ப்பரேட் கடன் பத்திரங்களுக்கான முதன்மை சந்தை (primary market) செயலற்று இருக்கும் என ஆய்வாளர்கள் எதிர்பார்க்கின்றனர். இது உடனடி மறுநிதியளிப்புத் தேவைகளைக் கொண்ட நிறுவனங்களுக்கு மட்டுமே பயன்படும்.

இந்த போக்கு, இந்திய நிதித்துறையின் போட்டித்தன்மையை மாற்றியமைக்கக்கூடும். வரும் நிதியாண்டின் எஞ்சிய காலத்திற்கு, முன்னணி வணிக வங்கிகளின் அதிகாரம் வலுவடையும். அவை இப்போது கார்ப்பரேட் நிதி அணுகல் மீது குறிப்பிடத்தக்க செல்வாக்கைக் கொண்டுள்ளன.