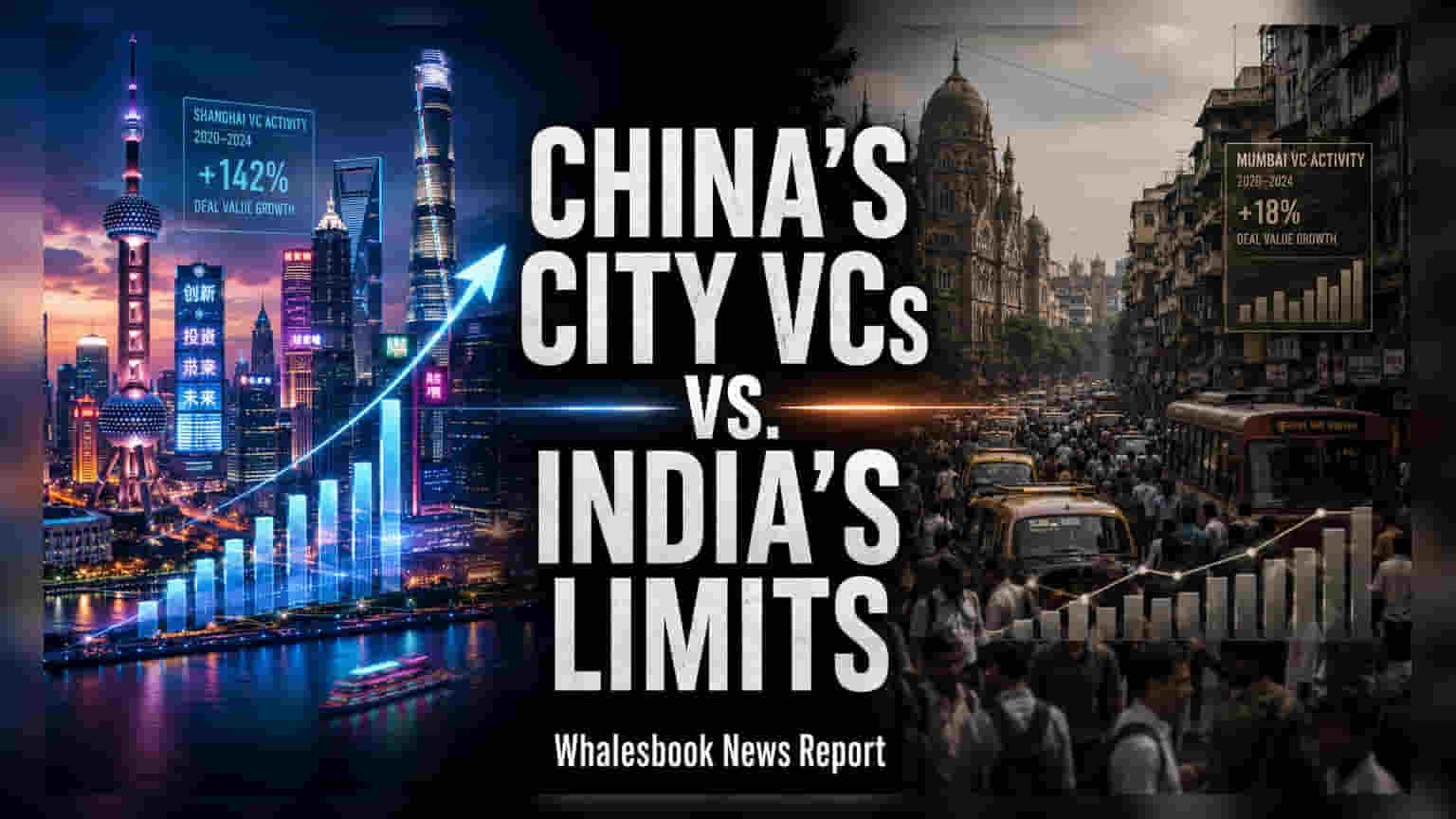

சீனாவில் உள்ள நகராட்சி அமைப்புகள், 2,100 அரசு வழிகாட்டுதல் நிதிகள் மூலம் தனியார் நிறுவனங்களில் **$1.5 டிரில்லியன்** (சுமார் ₹11 லட்சம் கோடி) முதலீடு செய்துள்ளன. இந்த மாடல் பெரிய தொழில்நுட்ப மற்றும் உற்பத்தி நிறுவனங்களை உருவாக்க உதவியிருந்தாலும், ரியல் எஸ்டேட் கடன் நெருக்கடி மற்றும் சாத்தியமான இழப்புகளால் தற்போது ஆபத்தை எதிர்கொள்கிறது. இந்திய நகரங்களில் இதுபோன்ற வென்ச்சர் கேப்பிடல் அணுகுமுறையை மீண்டும் செய்ய போதுமான சட்ட மற்றும் நிதி கட்டமைப்பு தற்போது இல்லை.

ஷாங்காய், ஷென்சென் போன்ற நகரங்களில் புதுயுக முதலீடு

சீனாவின் ஷாங்காய் மற்றும் ஷென்சென் போன்ற நகரங்களில், உள்ளூர் நகராட்சி அமைப்புகள் இப்போது சக்திவாய்ந்த வென்ச்சர் கேப்பிட்டலிஸ்ட்களாக உருவெடுத்துள்ளன. இவை பாரம்பரிய உள்கட்டமைப்பு பணிகளுக்கு அப்பாற்பட்டு, தனியார் வணிகங்களில் நேரடியாக முதலீடு செய்ய பெரும் மூலதனத்தை நிர்வகிக்கின்றன. 2025 ஆம் ஆண்டின் இறுதியில், இந்த சீன உள்ளூர் அரசாங்கங்கள் 2,100 க்கும் மேற்பட்ட வழிகாட்டுதல் நிதிகளை நிறுவியுள்ளன. இவை அனைத்தும் சேர்ந்து 11 டிரில்லியன் யுவான் அதாவது தோராயமாக $1.5 டிரில்லியன் (சுமார் ₹11 லட்சம் கோடி) நிர்வகிக்கின்றன. இந்த நிதிகள் எலக்ட்ரிக் வாகன உற்பத்தி முதல் செமிகண்டக்டர் டிசைன் மற்றும் டிஸ்ப்ளே தொழில்நுட்பம் வரை பல்வேறு துறைகளில் ஈக்விட்டி பங்குகளை எடுக்கின்றன.

சீன நகராட்சி நிதிகள் எப்படி செயல்படுகின்றன?

வழக்கமான பொது உள்கட்டமைப்பு செலவினங்களைப் போலல்லாமல், இந்த நிதிகள் தொழில்முறை வென்ச்சர் கேப்பிடல் நிறுவனங்களைப் போல செயல்படும் வகையில் வடிவமைக்கப்பட்டுள்ளன. இவை லாப நோக்கத்துடன் செயல்படுகின்றன. உள்ளூர் நிறுவனங்களை தேசிய தொழில் தலைவர்களாக வளர்ப்பதை நோக்கமாகக் கொண்டுள்ளன. ஒரு போர்ட்ஃபோலியோ நிறுவனம் முதிர்ச்சியடைந்து வெற்றி பெற்றவுடன், நகராட்சி நிதி பொதுவாக அதன் பங்கை லாபத்திற்கு விற்றுவிடும். மேலும், மானிய நிலம், வரிச் சலுகைகள் மற்றும் திறமைகளை ஈர்ப்பதில் உதவி போன்ற பணமல்லாத ஆதரவையும் இந்த அமைப்புகள் வழங்குகின்றன. இது போட்டி சந்தைகளில் வளர்ந்து வரும் நிறுவனங்களின் செயல்பாட்டுச் செலவைக் குறைக்க உதவுகிறது.

அபாயங்களும் நிதி நெருக்கடியும்

சீனாவின் இந்த மாடல் குறிப்பிடத்தக்க குறைபாடுகள் இல்லாதது அல்ல. சமீபத்திய ஆண்டுகளில், ரியல் எஸ்டேட் சந்தையில் கடுமையான சரிவு ஏற்பட்டுள்ளது. இது நில விற்பனை மூலம் இந்த நகராட்சிகளுக்கு வருவாயின் முக்கிய ஆதாரமாக இருந்து வந்துள்ளது. நில மதிப்புகள் வீழ்ச்சியடைந்ததால், பல உள்ளூர் அரசாங்கங்கள் கடன் அளவுகள் உயர்வதால் சிரமத்தை எதிர்கொள்கின்றன. இந்த நிதி அழுத்தம் சில நகராட்சி அமைப்புகளை தங்கள் முதலீட்டு போர்ட்ஃபோலியோக்களை மறுபரிசீலனை செய்ய கட்டாயப்படுத்தியுள்ளது. சில அமைப்புகள் தங்கள் இருப்புநிலையை நிர்வகிக்க, சில சமயங்களில் நஷ்டத்திற்கு தங்கள் வென்ச்சர் கேப்பிடல் ஹோல்டிங்ஸிலிருந்து வெளியேற முயற்சிப்பதாக அறிக்கைகள் கூறுகின்றன. மேலும், முடிவெடுப்பதில் அரசியல் செல்வாக்கு மற்றும் திட்டத் தேர்வில் உள்ள குறைபாடுகள் போன்ற உள் சவால்களையும் இந்த முயற்சிகள் எதிர்கொண்டுள்ளன. இவை தோல்வியுற்ற முதலீடுகளுக்கு வழிவகுத்துள்ளன.

இந்திய சூழல்

இந்தியாவில், பொருளாதார கட்டமைப்பு அடிப்படையாக வேறுபட்டது. நகராட்சி அமைப்புகள் சட்டப்படி தண்ணீர், சாலைகள் மற்றும் கழிவு மேலாண்மை போன்ற குடிமை வசதிகளை வழங்குவதற்கு மட்டுமே கட்டுப்படுத்தப்பட்டுள்ளன. பெரிய அளவிலான வணிக வென்ச்சர் நிதிகளை தொடங்குவதற்கு அவர்களுக்கு தேவையான சட்ட அதிகாரம் அல்லது சுதந்திரமான வருவாய் ஆதாரங்கள் இல்லை. நில உரிமை பெரும்பாலும் மாநில அரசாங்கங்களின் கட்டுப்பாட்டில் உள்ளது. இது சீன நகரங்கள் வணிகங்களை ஈர்க்கவும் ஆதரிக்கவும் பயன்படுத்தும் சொத்துக்களை உள்ளூர் நகர சபைகள் வழங்கும் திறனைக் கட்டுப்படுத்துகிறது.

இந்தியா நகராட்சி வென்ச்சர் கேப்பிடல் மாதிரியைப் பின்பற்றாவிட்டாலும், அதன் ஸ்டார்ட்அப் மற்றும் உற்பத்தி சூழலை ஆதரிக்க இது வேறு வழிமுறைகளைப் பயன்படுத்துகிறது. ஸ்மால் இண்டஸ்ட்ரீஸ் டெவலப்மென்ட் பேங்க் ஆஃப் இந்தியா (SIDBI) போன்ற அமைப்புகள் பல்வேறு ஆல்டர்னேட்டிவ் இன்வெஸ்ட்மென்ட் ஃபண்டுகளுக்கு ஆதரவை வழங்குகின்றன. அவை பின்னர் ஸ்டார்ட்அப்களில் மூலதனத்தை செயல்படுத்துகின்றன. கூடுதலாக, தெலுங்கானாவின் T-Fund அல்லது தமிழ்நாட்டின் TANFUND போன்ற சில மாநில அரசுகள் உள்ளூர் வணிக வளர்ச்சியை ஊக்குவிக்க முயற்சிகளைத் தொடங்கியுள்ளன. இந்தியாவிற்கான அடுத்தகட்ட பாதை, தனியார் முதலீட்டிற்கான நகரங்களுக்கு இடையிலான போட்டியை வளர்ப்பதும், நகராட்சி அமைப்புகள் வணிகத்தை எளிதாக்குவதை எவ்வாறு மேம்படுத்தலாம் என்பதை ஆராய்வதும் ஆகும். இது நேரடியாக வென்ச்சர் கேப்பிடல் நிதிகளை நிர்வகிப்பதை விட சிறந்ததாக இருக்கும்.