வட்டி குறைப்பு, ஆனால் அனைவருக்கும் சமமில்லை!

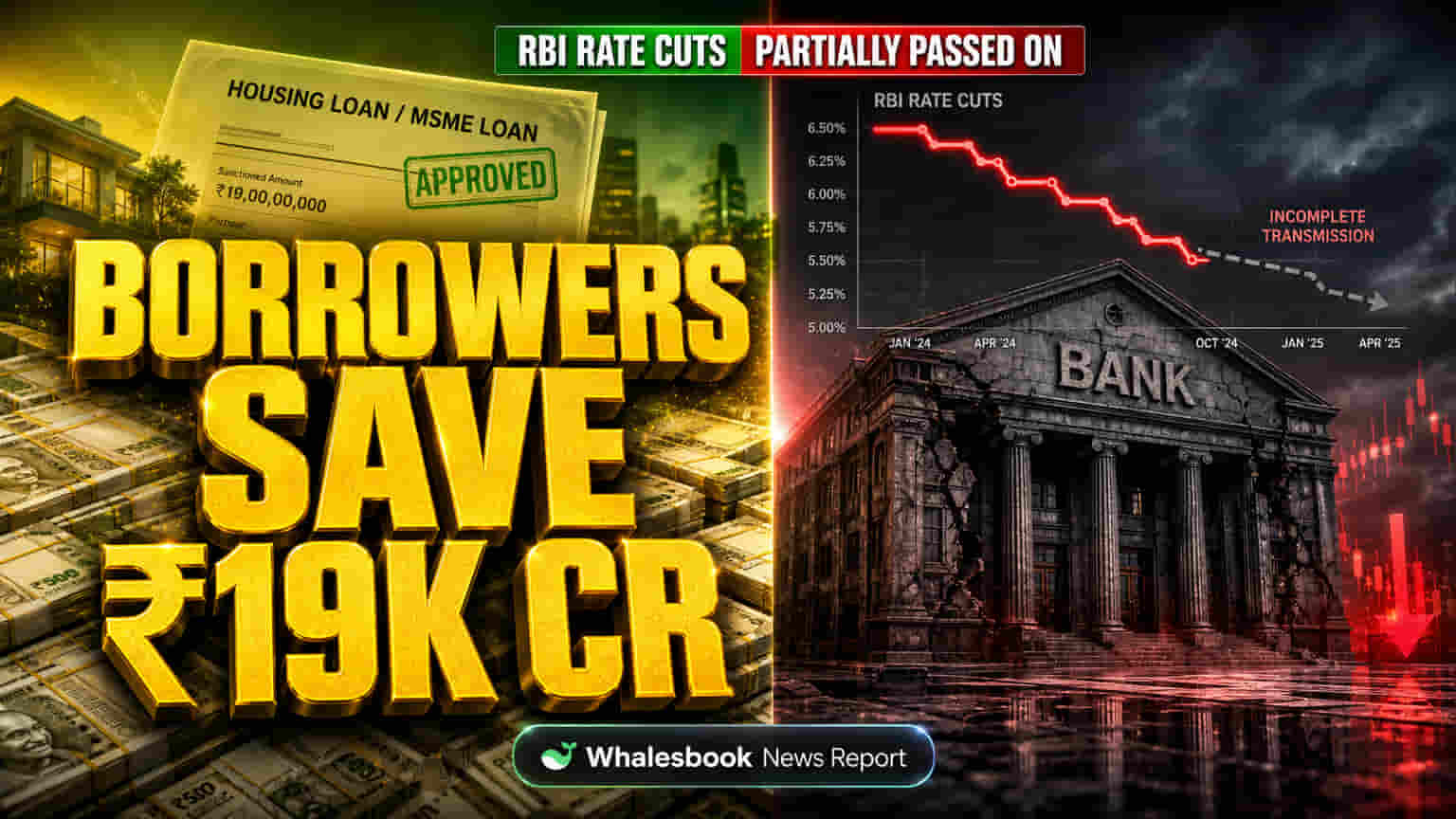

FY26-ல் RBI ரெப்போ வட்டி விகிதத்தை 125 பேசிஸ் பாயிண்ட் குறைத்து, கடன் செலவுகளைக் குறைக்க முயன்றது. ஆனால், Bank of Baroda-வின் விரிவான ஆய்வுப்படி, இந்த வட்டி குறைப்பின் முழுப் பலனும் கடன்காரர்களுக்குச் சென்றடையவில்லை.

புதிய கடன்களுக்கான வெயிட்டட் ஆவரேஜ் லெண்டிங் ரேட் (WALR) சுமார் 93 பேசிஸ் பாயிண்ட் குறைந்த நிலையில், மீடியன் மார்ஜினல் காஸ்ட் ஆஃப் ஃபண்ட்ஸ்-பேஸ்டு லெண்டிங் ரேட் (MCLR) வெறும் 45 பேசிஸ் பாயிண்ட் மட்டுமே குறைந்துள்ளது. இதனால், கடன் செலவுகள் குறைந்தாலும், RBI எதிர்பார்த்த நிவாரணம் அனைவருக்கும் சமமாக கிடைக்கவில்லை.

வங்கிகளின் வகைகள் காட்டும் வேறுபாடு

வங்கிகளின் வகைகள் மற்றும் அதன் கடன் வாங்கும் தன்மைக்கேற்ப இந்த விகித மாற்றம் வேறுபட்டுள்ளது. ஃபாரின் மற்றும் பிரைவேட் செக்டார் வங்கிகள், தங்கள் கடன்களில் பெரும்பகுதி எக்ஸ்டர்னல் பெஞ்ச்மார்க் அடிப்படையிலானது (EBLR) என்பதால், வட்டி குறைப்பை விரைவாகக் கடன்காரர்களுக்குக் கடத்தியுள்ளன. ஃபாரின் வங்கிகளில் 94%, பிரைவேட் வங்கிகளில் 89% கடன்கள் EBLR-ல் இருந்தன.

ஆனால், பப்ளிக் செக்டார் வங்கிகளில் வெறும் 51% கடன்கள் மட்டுமே EBLR-ல் இருந்ததால், அவை வட்டி குறைப்பை மெதுவாகவே கடன்காரர்களுக்குக் கடத்தின. Bank of Baroda-வின் மார்க்கெட் கேப்பிட்டலைசேஷன் ₹45,000 கோடி ஆகவும், P/E ரேஷியோ 12.5x ஆகவும் உள்ளது. இதற்கு மாறாக, HDFC Bank 20x மற்றும் State Bank of India 10x P/E-ல் வர்த்தகம் ஆகின்றன.

கடன் வகைகளில் மாறுபட்ட சலுகைகள்

கடன் வகைகளிலும் இந்த வட்டி குறைப்பு வேறுபட்டது. பாதுகாப்பற்ற ரீடெய்ல் கடன்கள் (10.1%) மற்றும் விவசாயக் கடன்கள் (9.81%) அதிக வட்டி விகிதங்களைக் கொண்டிருந்தன. ரூபே ஏற்றுமதி கடன் (6.78%) மிகக் குறைந்த வட்டியைக் கொண்டிருந்தது.

ரீடெய்ல் கடன்களில், ஹவுசிங் லோன்கள் 7.63% ஆகவும், வாகன மற்றும் கல்வி கடன்கள் 9%-க்கு மேலும் இருந்தன. ஏற்றுமதி கடன் மற்றும் கல்வி கடன்களில் தான் வட்டி விகிதங்கள் 160 பேசிஸ் பாயிண்ட்களுக்கு மேல் குறைந்துள்ளன.

MSME மற்றும் பாதுகாப்பற்ற ரீடெய்ல் கடன்களிலும் கணிசமான குறைப்பு இருந்தபோதிலும், விவசாயம், புரொஃபஷனல் சர்வீசஸ் மற்றும் பெரிய தொழில்துறை கடன்களில் வட்டி குறைப்பு குறைவாகவே இருந்தது.

கடன்காரர் சேமிப்பு மற்றும் பொருளாதார தாக்கம்

மொத்தமாக, வட்டி செலவுகள் குறைந்ததால் கடன்காரர்கள் சுமார் ₹19,000 கோடி சேமித்துள்ளனர். இதில் ஹவுசிங் மற்றும் MSME கடன்களுக்கு அதிக நிவாரணம் கிடைத்துள்ளது.

இருப்பினும், சில கடன் வகைகள் மற்றும் பப்ளிக் செக்டார் வங்கிகள் வட்டி குறைப்பை மெதுவாகக் கடத்தியதால், பொருளாதாரம் எதிர்பார்த்த அளவுக்கு ஊக்குவிக்கப்படவில்லை. இது சிறு வணிகங்கள் மற்றும் எக்ஸ்டர்னல் ரேட் இல்லாத ரீடெய்ல் கடன்காரர்களை பாதிக்கலாம், மேலும் முதலீடு மற்றும் செலவினங்களையும் குறைக்கலாம்.

கொள்கை செயல்திறன் குறித்த கேள்விகள்

இந்த அறிக்கை, இந்திய வங்கி அமைப்பில் மாண்டரி பாலிசியின் செயல்திறன் குறித்து கேள்விகளை எழுப்புகிறது. பப்ளிக் செக்டார் வங்கிகள், பிரைவேட் மற்றும் ஃபாரின் வங்கிகளுடன் ஒப்பிடுகையில் மெதுவாக வட்டி குறைப்பை கடத்துவது ஒரு கட்டமைப்புப் பிரச்சனையாகத் தெரிகிறது.

விமர்சகர்கள், பப்ளிக் செக்டார் வங்கிகள் லாப வரம்புகளைப் (NIMs) பாதுகாக்க, வட்டி குறைப்பை விரைவாகக் கடன்காரர்களுக்குக் கடத்தாமல் இருக்கலாம் எனக் கூறுகின்றனர். இது வட்டி விகித ஏற்ற இறக்கங்களிலிருந்து வங்கிகளைப் பாதுகாத்தாலும், RBI-ன் நடவடிக்கைகளின் தாக்கத்தை பரந்த பொருளாதாரத்தில் குறைக்கிறது.

பாதுகாப்பற்ற ரீடெய்ல் மற்றும் MSME கடன்களில் உள்ள கடன் தரம் குறித்த கவலைகளும் தொடர்கின்றன, இது வங்கிகள் தீவிரமாக வட்டி விகிதங்களைக் குறைக்கத் தயங்குவதற்குக் காரணமாக இருக்கலாம்.

சந்தை பார்வை

வட்டி விகிதங்கள் நிலைபெற்றுள்ள நிலையில், RBI புதிய கொள்கை சமிக்ஞையைக் காட்டினால் தவிர, கடன் விகிதங்களில் பெரிய மாற்றங்கள் இருக்காது. வங்கித் துறை பொருளாதார மீட்பிலிருந்து பயனடைந்துள்ளதாக ஆய்வாளர்கள் பொதுவாக நம்பினாலும், வட்டி குறைப்பு கடத்தப்படும் விதம், குறைந்த வட்டி விகிதங்களின் முழுப் பலனும் சமமாகப் பகிரப்படாமல் போகலாம் என்பதைக் காட்டுகிறது.

Bank of Baroda-வுக்கான விலை இலக்குகள், லாப வரம்புகள் மற்றும் போட்டிச் சந்தையில் உள்ள சவால்கள் காரணமாக உடனடி பெரிய ஏற்றம் இருக்காது என எதிர்பார்க்கப்படுகிறது.