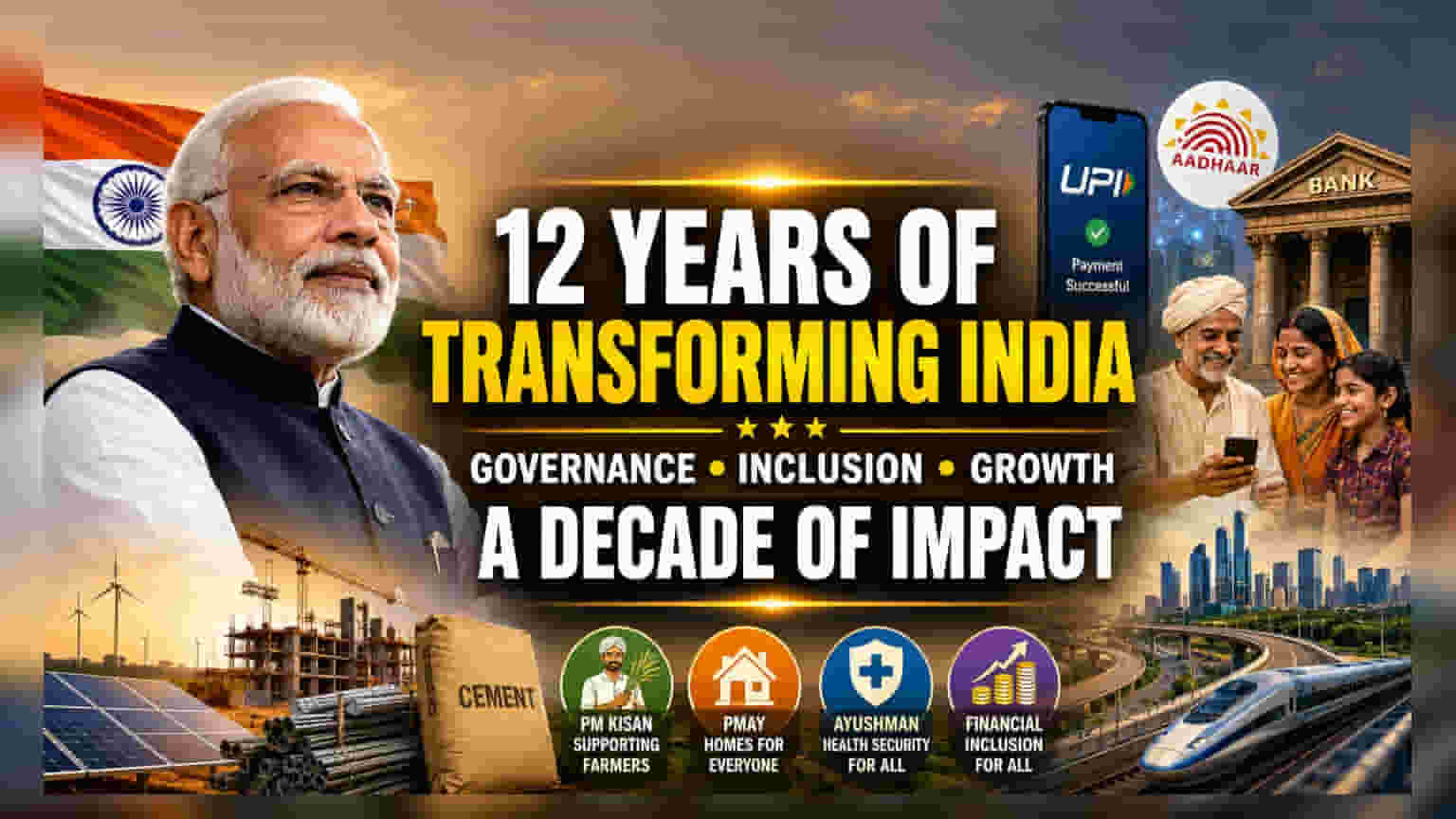

பிரதமர் நரேந்திர மோடி தனது 12 ஆண்டுகால ஆட்சியை நிறைவு செய்துள்ளார். இந்தக் காலகட்டம், பெரிய அளவிலான கட்டமைப்பு சீர்திருத்தங்களால் குறிக்கப்பட்டது. முதலீட்டாளர்களுக்கு, இந்த சகாப்தம் டிஜிட்டல் பயன்பாட்டை அதிகரித்தல், நிதி உள்ளடக்கத்தை விரிவுபடுத்துதல் மற்றும் முறையான செலவினங்கள் மூலம் பொருளாதாரத்தை மறுவடிவமைத்துள்ளது. இது இந்தியாவின் நுகர்வு முறைகள் மற்றும் வங்கி சேவைகளின் பரவலை நேரடியாக பாதித்துள்ளது.

என்ன நடந்தது?

ஜூன் 10, 2026 அன்று, பிரதமர் நரேந்திர மோடி தொடர்ச்சியான 12 ஆண்டுகால ஆட்சியை நிறைவு செய்து, இந்தியாவின் நீண்ட காலம் பதவி வகிக்கும் தேர்ந்தெடுக்கப்பட்ட பிரதமரானார். இந்தக் காலம், பெரிய அளவிலான, தொழில்நுட்பம் சார்ந்த சமூக நலன் மற்றும் கட்டமைப்பு பொருளாதார சீர்திருத்தங்களை நோக்கி கொள்கை கவனம் செலுத்துவதில் ஒரு குறிப்பிடத்தக்க மாற்றத்தால் வகைப்படுத்தப்பட்டுள்ளது. அரசின் அணுகுமுறை, தொழில்நுட்பம், நிதி உள்ளடக்கம் மற்றும் நேரடி மானியப் பரிமாற்றங்கள் மூலம் ஒழுங்கமைக்கப்படாத துறையை முறையான பொருளாதாரத்தில் ஒருங்கிணைப்பதில் கவனம் செலுத்தியது.

நிதி உள்ளடக்கத்தில் ஏற்பட்ட தாக்கம்

முதலீட்டாளர்களைப் பொறுத்தவரை, இந்த ஒரு தசாப்தத்திற்கும் மேலான காலத்தில் ஏற்பட்ட மிக முக்கியமான மாற்றம், நிதி உள்ளடக்கத்தின் ஆழமாகும். அடல் பென்ஷன் யோஜனா போன்ற திட்டங்கள் மற்றும் ஆதார் உடன் இணைக்கப்பட்ட ஜன்தன் கணக்குகளின் பரவலான பயன்பாடு மூலம், அரசு லட்சக்கணக்கான குடிமக்களை முறையான வங்கி அமைப்பிற்குள் கொண்டு வந்துள்ளது. இந்த கட்டமைப்பு மாற்றம், வங்கிகளுக்கு பரந்த அளவிலான டெபாசிட்டர்கள் மற்றும் கடன் வாங்குபவர்களின் தளத்தை வழங்கியுள்ளது. நேரடி மானியப் பரிமாற்றம் (DBT) மற்றும் ஒருங்கிணைந்த கட்டண இடைமுகம் (UPI) ஆகியவற்றின் பயன்பாடு இந்த மாற்றத்தின் மூலக்கல்லாக இருந்துள்ளது, இது நலன்புரி நிதிகள் கசிவுகள் இல்லாமல் உரிய பயனாளிகளை சென்றடைவதை உறுதி செய்கிறது. இந்த தொழில்நுட்ப பாய்ச்சல், ஃபின்டெக் மற்றும் வங்கித் துறைகளுக்கு பயனளிக்கும் ஒரு வெளிப்படையான மற்றும் திறமையான டிஜிட்டல் கட்டண சுற்றுச்சூழல் அமைப்பை உருவாக்கியுள்ளது.

நுகர்வு மற்றும் வீட்டுத் தேவையை அதிகரித்தல்

அரசு திட்டங்கள் நுகர்வோர் தேவை முறைகளை வடிவமைப்பதிலும் பங்கு வகித்துள்ளன. பி.எம். கிசான் சம்மான் நிதி போன்ற திட்டங்கள் சிறு மற்றும் குறு விவசாயிகளுக்கு நேரடி பணப்புழக்கத்தை வழங்கியுள்ளன, இது கிராமப்புற நுகர்வுக்கு ஒரு ஆதரவு அடுக்காக செயல்படுகிறது. இதேபோல், பிரதம மந்திரி ஆவாஸ் யோஜனா (PMAY) பாரிய அளவிலான வீட்டு கட்டுமானத்தை எளிதாக்கியுள்ளது. சந்தைகளைப் பொறுத்தவரை, இது சிமெண்ட், எஃகு மற்றும் பிற கட்டுமான தொடர்பான பொருட்களுக்கான நிலையான தேவையாக மொழிபெயர்க்கப்பட்டுள்ளது. குடும்பங்களுக்கு நிரந்தர வீட்டுவசதி மற்றும் நிதிப் பாதுகாப்பிற்கு முன்னுரிமை அளிப்பதன் மூலம், இந்த திட்டங்கள் ஒரு நிலையான உள்நாட்டு தேவை சூழலை உருவாக்க முயன்றன, குறிப்பாக முன்னர் சென்றடைய கடினமாக இருந்த குறைந்த வருவாய் பிரிவுகளில்.

சுகாதாரம் மற்றும் சமூகப் பாதுகாப்பு

ஆயுஷ்மான் பாரத் மூலம் சுகாதாரத்தில் கவனம் செலுத்துவது, மக்கள்தொகையின் ஒரு பெரிய பிரிவை முறையான சுகாதார காப்பீட்டு அமைப்புகளுக்கு அறிமுகப்படுத்தியுள்ளது. இது ஒரு முக்கியமான சமூகத் தேவையை நிவர்த்தி செய்யும் அதே வேளையில், முறையான சுகாதாரத் துறையை நோக்கிய ஒரு மாற்றத்தையும் குறிக்கிறது. சுகாதார கவரேஜ் ஊடுருவல் அதிகரிப்பது, மருத்துவமனைகள் மற்றும் நோயறிதல் சேவை வழங்குநர்களின் நீண்டகால வளர்ச்சி மற்றும் விலையை நிர்ணயிக்கும் திறனை பாதிக்கலாம், ஏனெனில் தனியார் சுகாதார சேவைகளுக்கான சந்தை விரிவடைகிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

இந்த திட்டங்கள் குறிப்பிடத்தக்க கட்டமைப்பு மாற்றங்களை ஏற்படுத்தியிருந்தாலும், பொருளாதாரத்தில் நீண்டகால தாக்கம் முதலீட்டாளர்கள் உன்னிப்பாகக் கண்காணிக்கும் பல மாறிகளை உள்ளடக்கியது. ஒரு முக்கிய கண்காணிக்கக்கூடியது, நிதிப் பற்றாக்குறையின் நிலைத்தன்மை ஆகும், ஏனெனில் பெரிய அளவிலான சமூக செலவினங்களுக்கு நிலையான வருவாய் வளர்ச்சி தேவைப்படுகிறது. முதலீட்டாளர்கள் உள்கட்டமைப்பு செலவினங்களின் வேகம் மற்றும் நடந்து கொண்டிருக்கும் திட்டங்களின் செயலாக்கத்தையும் கவனிக்கிறார்கள், ஏனெனில் இவை பெரும்பாலும் வீட்டுவசதி மற்றும் விவசாய ஆதரவின் பரந்த இலக்குகளுடன் இணைக்கப்பட்டுள்ளன. மேலும், கிராமப்புற தேவை மற்றும் நுகர்வு போக்குகளுக்கு பெருநிறுவன வருவாய்களின் - குறிப்பாக வேகமாக நகரும் நுகர்வோர் பொருட்கள் (FMCG) மற்றும் வங்கித் துறைகளில் - உணர்திறன் ஒரு முக்கியமான காரணியாக உள்ளது. நிதிப் பொறுப்புணர்வு மற்றும் தனியார் மூலதன முதலீட்டுடன் இந்த சமூக நல செலவினங்களை சமநிலைப்படுத்தும் பொருளாதாரத்தின் திறன், சந்தை பகுப்பாய்விற்கான முக்கிய பகுதியாக தொடர்ந்து இருக்கும்.