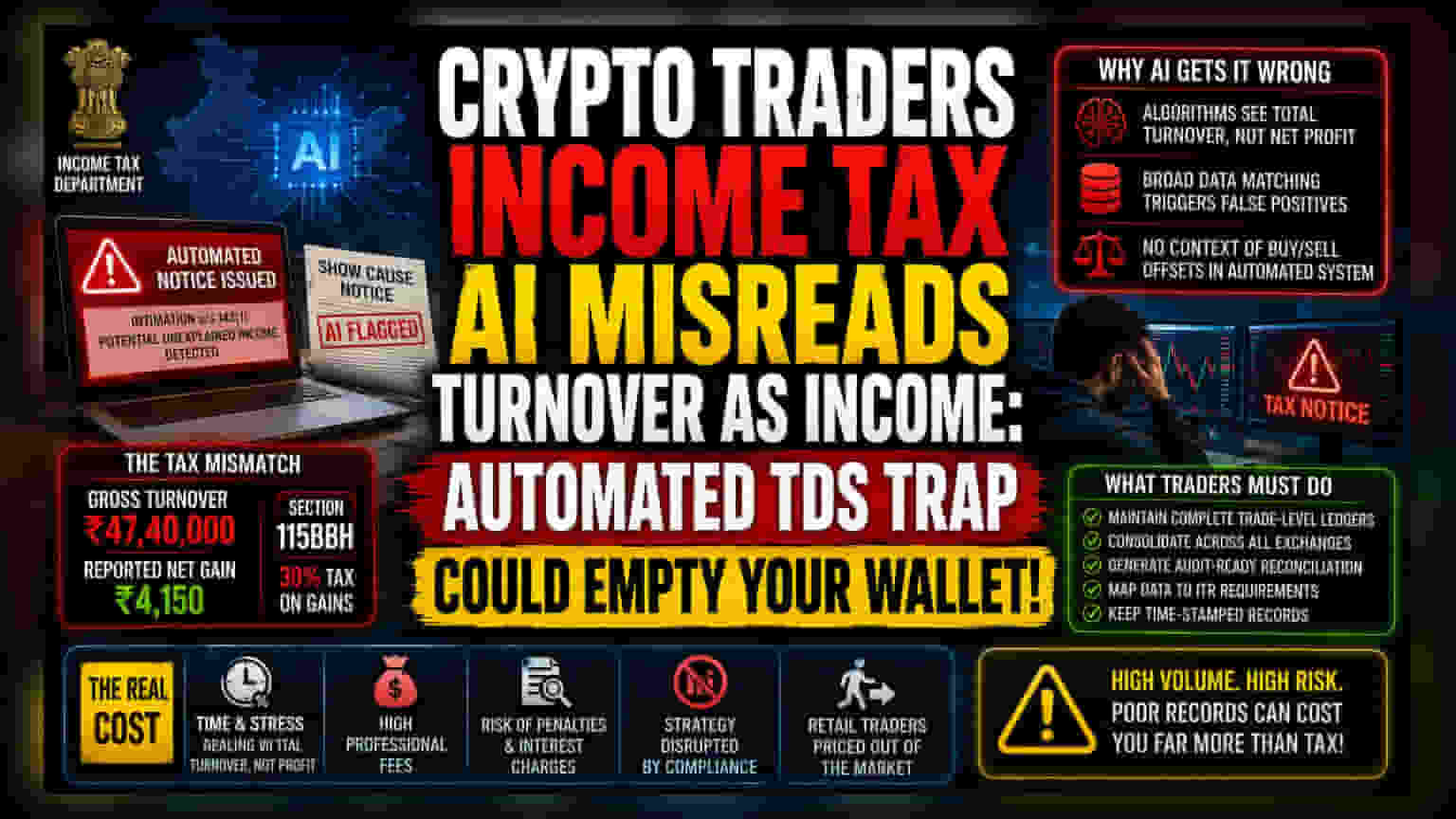

தானியங்கி வரி முரண்பாடு

இந்தியாவின் வரி உள்கட்டமைப்பின் தானியங்கிமயமாக்கல், அதிக பணப்புழக்கத்துடன் (High-Frequency) டிஜிட்டல் சொத்துக்களை வர்த்தகம் செய்பவர்களுக்கு ஆபத்தான சூழலை உருவாக்கியுள்ளது. வருமான வரித்துறை வரி ஏய்ப்பைக் கண்டறிய மேம்பட்ட தரவுப் பொருத்தத்தைப் பயன்படுத்தினாலும், இந்த அல்காரிதம்கள் பெரும்பாலும் மிகப்பெரிய வர்த்தக அளவை (Trading Turnover) விளக்கப்படாத வருமானமாகக் கருதுகின்றன. ஒரு முதலீட்டாளர் அதிக எண்ணிக்கையிலான வர்த்தகங்களைச் செய்யும்போது, பிரிவு 194S இன் கீழ் பரிமாற்றங்களால் அறிவிக்கப்படும் மொத்த பரிவர்த்தனை மதிப்பு, உண்மையான நிகர லாபத்தை விட அதிகமாகத் தெரிகிறது. இது அரசின் தானியங்கி இணக்க அமைப்புகளில் தவறான எச்சரிக்கையை உருவாக்குகிறது.

VDA வரிவிதிப்பில் உள்ள அமைப்பு ரீதியான சிக்கல்

பிரிவு 115BBH ஆனது பரிமாற்ற அறிக்கைகளுடன் எவ்வாறு தொடர்பு கொள்கிறது என்பதில் அடிப்படைத் துண்டிப்பு உள்ளது. வரி அதிகாரிகள் 1% TDS (Tax Deducted at Source) ஐ, லாப மதிப்பீட்டிற்கான ஒரு எளிய நுழைவுப் புள்ளியாகக் கருதாமல், மொத்த செயல்பாட்டின் குறியீடாகப் பார்க்கிறார்கள். சமீபத்திய பெங்களூரு வழக்கில், பிழை என்பது முறைகேடு காரணமாக ஏற்பட்டதல்ல, தரவின் துல்லியம் (Granularity) காரணமாகும். முதலீட்டாளர் சுமார் ₹4,150 நிகர லாபத்தைப் பதிவு செய்திருந்தாலும், வரி இணையதளம் ₹47.40 லட்சம் மொத்த வர்த்தக அளவைப் பதிவு செய்தது. வரித்துறையின் AI-இயங்கும் ஆய்வு, தனிப்பட்ட வர்த்தகப் பதிவேட்டின் (Trade Ledger) பகுப்பாய்விற்குப் பதிலாக பரந்த பரிவர்த்தனை சுருக்கங்களை நம்பியிருப்பதால், மொத்த வர்த்தகத்தை அறிவிக்கப்படாத வருவாயாகக் கருதி, தானாகவே ஒரு அறிவிப்பை உருவாக்கியது.

வர்த்தகர்களுக்கான செயல்பாட்டு அபாயம்

செயல்திறன் மிக்க வர்த்தகர்களுக்கு, ஆபத்து நிதிக் (Fiscal) கூறுகளை விட நிர்வாகம் (Administrative) சார்ந்தது. இணக்கத்திற்கு (Compliance) லாப நஷ்ட அறிக்கைகளுக்கு அப்பாற்பட்டவை தேவை. நவீன வரித் தீர்வுக்கு, அனைத்து தளங்களிலும் மேற்கொள்ளப்பட்ட ஒவ்வொரு கொள்முதல் மற்றும் விற்பனை ஆர்டரின் முழுமையான, தணிக்கைக்குத் தயாரான சரிபார்ப்பு தேவை. பரிமாற்றத்தால் வழங்கப்படும் வரிச் சுருக்கங்களை மட்டும் நம்பியிருப்பது போதுமானதல்ல, ஏனெனில் இந்த ஆவணங்கள் வருமான வரி அறிக்கை (Income Tax Return) தாக்கல் இடைமுகத்திற்குத் தேவையான குறிப்பிட்ட வகைகளுடன் நேரடியாகப் பொருந்துவதில்லை. நிகர லாபத்தை மொத்த வர்த்தக அளவிலிருந்து பிரிக்கும் விரிவான பகுப்பாய்வு இல்லாமல், வர்த்தகர்கள் வருவாய் அதிகாரிகளிடமிருந்து (Assessing Officers) மனிதத் தலையீட்டைக் கோரும் அறிவிப்புகளுக்கு ஆளாகிறார்கள்.

சில்லறை பங்கேற்புக்கான எதிர்மறை நிலை (Bear Case)

ஒழுங்குமுறை சிக்கல்கள் சில்லறை முதலீட்டாளர்களை டிஜிட்டல் சொத்துச் சந்தையிலிருந்து வெளியேற்றுகின்றன. லாபத்தின் மீது 30% நிலையான வரி, இழப்புகளை மற்ற வருமான வகைகளுக்கு ஈடுசெய்ய முடியாதது, மற்றும் தானியங்கி தணிக்கைகளின் போது கைமுறை ஆதாரங்களின் (Manual Proof) பெரும் சுமை ஆகியவை நுழைவதற்கு ஒரு குறிப்பிடத்தக்க தடையை உருவாக்குகின்றன. தரகர்கள் பொதுவாக வருவாய் அதிகாரிகளால் ஏற்றுக்கொள்ளப்படும் எளிமைப்படுத்தப்பட்ட ஒருங்கிணைந்த வரி அறிக்கைகளை வழங்கும் பாரம்பரிய பங்குகளைப் போலல்லாமல், பரிமாற்ற அடிப்படையிலான டிஜிட்டல் சொத்து அறிக்கைகளின் துண்டு துண்டான மற்றும் பெரும்பாலும் ஒளிவற்ற தன்மை பிழைகளின் நிகழ்தகவை அதிகரிக்கிறது. சுயாதீனமான, நேர முத்திரையிடப்பட்ட பதிவேடுகளைப் பராமரிக்கத் தவறும் முதலீட்டாளர்கள், தானியங்கி ஆய்வுகளுக்கு எதிராக தங்கள் தாக்கல் செய்வதைப் பாதுகாக்க அதிக தொழில்முறை செலவுகளை எதிர்கொள்கின்றனர். இணக்கமாக இருக்கத் தேவையான மேல்நிலைச் செலவு, பணப்புழக்கத்தின் (Liquidity) மீது மறைக்கப்பட்ட வரியாக மாறி, அத்தியாவசிய சந்தை ஆழத்தை (Market Depth) வழங்கும் அதிக பணப்புழக்க உத்திகளை (High-Frequency Strategies) ஊக்கமிழக்கச் செய்யலாம்.