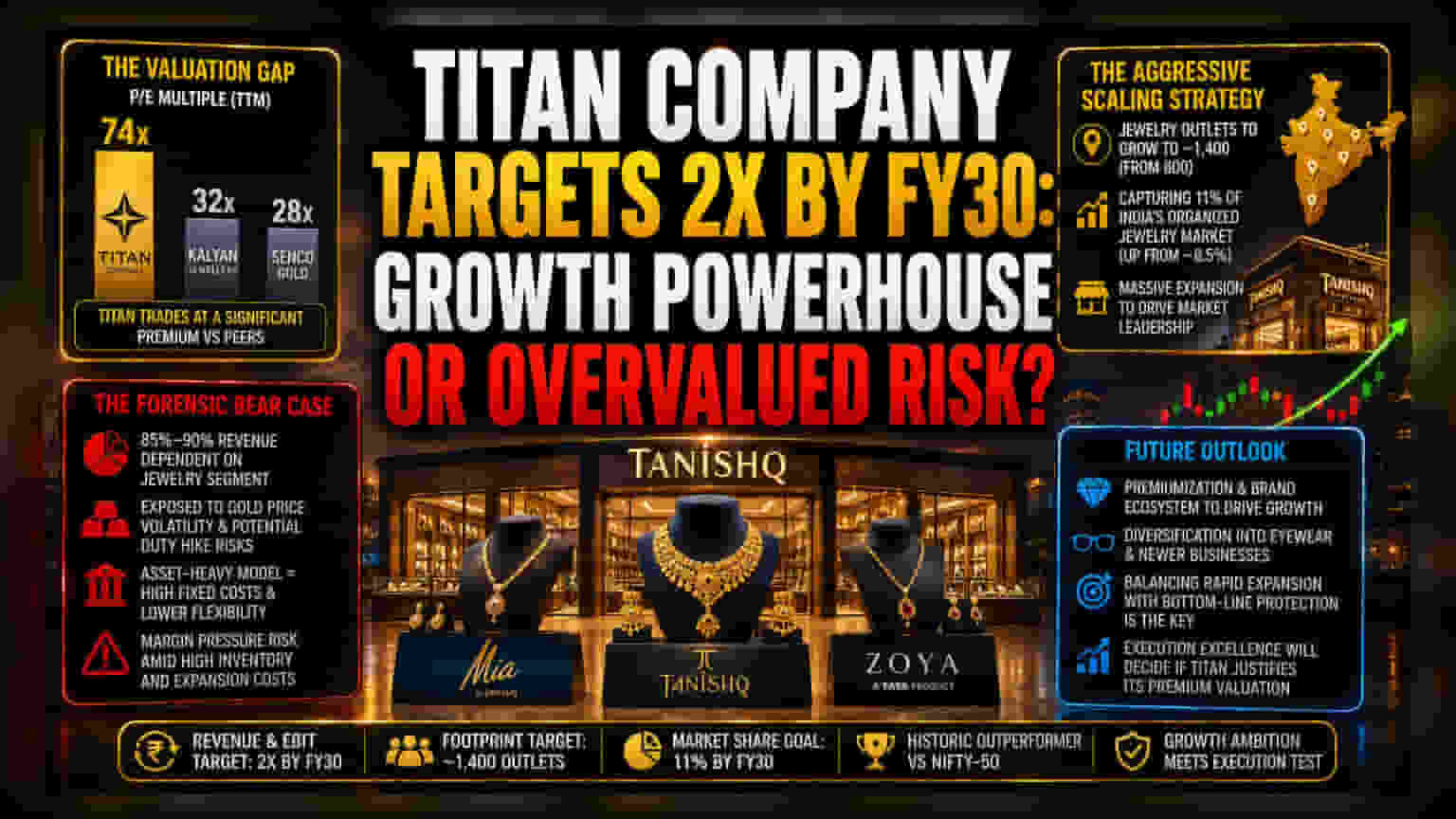

மதிப்பிட்டில் உள்ள இடைவெளி (Valuation Gap)

Titan நிறுவனம் FY30-க்குள் தனது வருவாய் மற்றும் EBIT-ஐ இரட்டிப்பாக்கும் தனது சமீபத்திய அறிவிப்பால், பங்குச் சந்தை அனலிஸ்ட்களிடம் புதிய நம்பிக்கையை விதைத்துள்ளது. இதன் எதிரொலியாக, பங்கின் விலையும் சமீபத்தில் உயர்ந்துள்ளது. ஆனால், இந்த லட்சிய வளர்ச்சியை சந்தை கணிப்பது மிகவும் ஆக்ரோஷமாக உள்ளது. தற்போதைய விலைப் புள்ளிவிவரங்களின்படி (trailing P/E multiple), Titan சுமார் 74x என்ற அளவில் வர்த்தகமாகிறது. இது Kalyan Jewellers மற்றும் Senco Gold போன்ற போட்டியாளர்களை விட மிக அதிகம். இந்தப் பங்கு விலை, முதலீட்டாளர்கள் கிட்டத்தட்ட எந்தத் தவறும் நடக்காது என்ற எதிர்பார்ப்பில் விலையை நிர்ணயித்துள்ளனர் என்பதைக் காட்டுகிறது. அடுத்த காலாண்டுகளில் ஒரே கடையில் இருந்து வரும் விற்பனை வளர்ச்சி குறைந்தால், பெரிய பாதிப்பு ஏற்பட வாய்ப்புள்ளது.

அதிரடி விரிவாக்க வியூகம் (Aggressive Scaling Strategy)

FY30-க்கான திட்டத்தின் மையமாக இருப்பது பிரம்மாண்டமான சில்லறை விரிவாக்கமாகும். தற்போதைய 800 கடைகளில் இருந்து, நகைக்கடைகளின் எண்ணிக்கையை சுமார் 1,400 ஆக உயர்த்த திட்டமிட்டுள்ளது. இதன் மூலம், இந்தியாவின் ஒழுங்கமைக்கப்பட்ட நகை சந்தையில் தற்போதைய ~8.5% பங்களிப்பில் இருந்து 11% ஆக அதிகரிக்க இலக்கு நிர்ணயித்துள்ளது. Tanishq, Mia, மற்றும் Zoya போன்ற பிராண்ட் சுற்றுச்சூழல் அமைப்பைப் பயன்படுத்தும் Titan-ன் திறன் நன்கு அறியப்பட்டாலும், இந்த வேகமான விரிவாக்கம் குறிப்பிடத்தக்க செயல்பாட்டு அபாயங்களைக் கொண்டுள்ளது. இவ்வளவு பெரிய அளவில் கடையை விரிவுபடுத்த அதிக முதலீடு தேவைப்படுகிறது. இது, போட்டி நிறைந்த சூழலில் அதிக லாபம் ஈட்டும் திறனைப் பொறுத்து நிறுவனத்தின் எதிர்காலத்தை நிர்ணயிக்கும்.

எதிர்மறை பார்வை (Forensic Bear Case)

நீண்ட கால வளர்ச்சி குறித்த கதைகள் இருந்தாலும், இந்த வணிக மாதிரியில் உள்ளார்ந்த பலவீனங்கள் உள்ளன. Titan நிறுவனம் பெரும்பாலும் நகை விற்பனையை (Jewelry segment) நம்பியே உள்ளது, இது மொத்த வருவாயில் சுமார் 85% முதல் 90% வரை பங்களிக்கிறது. இந்தச் செறிவு, உலக தங்க விலைகளின் தொடர்ச்சியான ஏற்ற இறக்கங்கள் மற்றும் இறக்குமதி வரிகளில் சாத்தியமான ஒழுங்குமுறை மாற்றங்கள் போன்ற வெளிப்புற காரணிகளால் பெரும் பாதிப்புக்கு உள்ளாகிறது. சந்தையில் உள்ள மற்ற போட்டியாளர்கள் குறைந்த முதலீட்டில், திறமையான சில்லறை மாதிரிகளைக் கையாளும்போது, Titan-ன் ஒருங்கிணைந்த, சொத்து-அதிகமான உள்கட்டமைப்பு அதிக நிலையான செலவுகளை (fixed costs) ஏற்படுத்துகிறது. பொருளாதார மந்தநிலை அல்லது மக்களின் செலவிடும் திறன் குறையும் காலங்களில், இந்த சொத்துக்கள் போட்டி நன்மைகளாக இருந்து, விரைவாகப் பொறுப்புகளாக மாறக்கூடும். மேலும், நிறுவனத்தின் லாப வரம்புகள் (margin resilience) கேள்விக்குறியாகவே உள்ளது. அதிக கடைகள் மற்றும் சரக்கு செலவுகளை நிர்வகிக்கும் அதே நேரத்தில், இரட்டை இலக்க EBIT லாபத்தை தக்கவைக்கும் சவாலை நிர்வாகம் எதிர்கொள்கிறது.

எதிர்கால பார்வை (Future Outlook)

புரோக்கர்களின் கணிப்புகள், பெரிய வியூக அறிவிப்புகளுக்குப் பிறகு NIFTY-50-ஐ விட சிறப்பாக செயல்படும் Titan-ன் வரலாற்றுத் திறனை அடிப்படையாகக் கொண்டுள்ளன. கண் கண்ணாடி (eyewear) மற்றும் வளர்ந்து வரும் வணிகங்கள் போன்ற புதிய வகைகளை ஒருங்கிணைத்தல், பங்கு விலைக்குத் தேவையான பன்முகத்தன்மையை வழங்கும் என ஆய்வாளர்கள் எதிர்பார்க்கின்றனர். இருப்பினும், FY30 வரையிலான பாதை, கடைகளின் வேகமான விரிவாக்கத்துடன் லாபத்தைப் பாதுகாக்கும் Titan-ன் திறனைப் பொறுத்தது. அதன் முந்தைய வளர்ச்சி கட்டங்களில் இருந்த செயல்பாட்டுத் திறனை சமரசம் செய்யாமல், சந்தைப் பங்கைப் பாதுகாக்கிறதா என்பதே இறுதி சோதனையாக இருக்கும்.