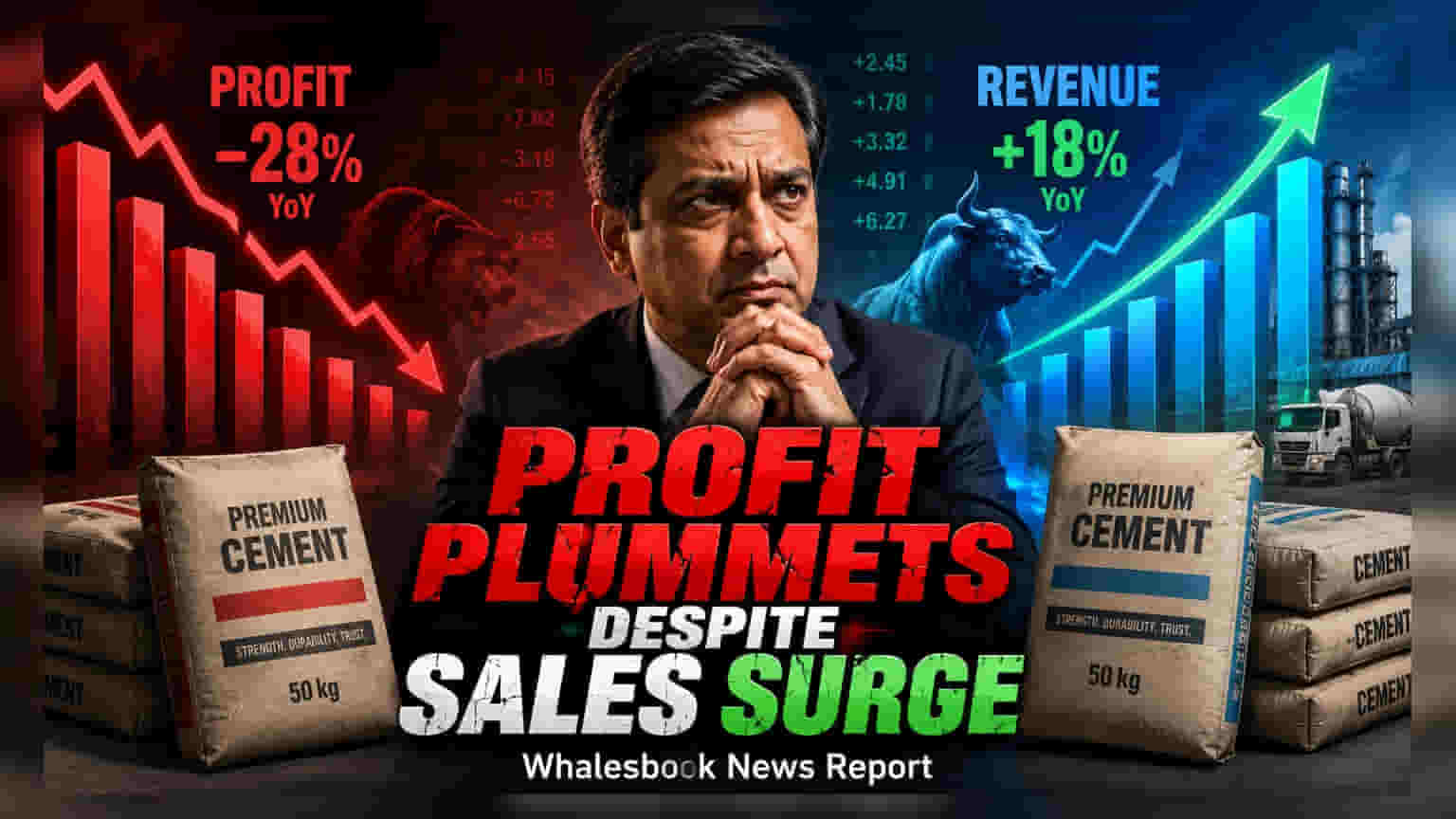

JK Cement நிறுவனம் முதல் காலாண்டில் (ஜூன்) **15.3%** லாபம் குறைந்து, **₹274.62 கோடி** ஈட்டியுள்ளது. இருப்பினும், வருவாய் **20.25%** அதிகரித்து **₹4,031.72 கோடி** எட்டியுள்ளது. செலவுகள் **25.5%** உயர்ந்ததே இந்த லாப சரிவுக்கு முக்கிய காரணம்.

JK Cement நிறுவனம் ஜூன் மாதம் முடிந்த முதல் காலாண்டிற்கான (Q1) நிதிநிலை முடிவுகளை வெளியிட்டுள்ளது. இந்த காலகட்டத்தில், நிறுவனத்தின் செயல்பாடுகள் விரிவடைந்தாலும், அதிகரித்த செலவுகள் லாபத்தைப் பெரிதும் பாதித்துள்ளன. ஒருங்கிணைந்த நிகர லாபம் (Consolidated Net Profit) கடந்த ஆண்டு இதே காலாண்டில் ஈட்டிய ₹324.25 கோடியிலிருந்து 15.3% சரிந்து ₹274.62 கோடியாக குறைந்துள்ளது.

இருப்பினும், செயல்பாட்டு வருவாய் (Revenue from Operations) 20.25% அதிகரித்து, முந்தைய ஆண்டின் ₹3,352.53 கோடியிலிருந்து ₹4,031.72 கோடியாக உயர்ந்துள்ளது. இது சிமெண்ட் பொருட்களுக்கான தேவை வலுவாக இருப்பதைக் காட்டுகிறது. ஆனால், மூலப்பொருட்கள் மற்றும் செயல்பாட்டுச் செலவுகள் கடுமையாக உயர்ந்ததால், இந்த வருவாய் வளர்ச்சி லாபத்தைப் பாதுகாக்கப் போதுமானதாக இல்லை.

செலவு உயர்வு லாப வரம்புகளை எப்படி பாதித்தது?

ஜூன் காலாண்டில் ஏற்பட்ட முக்கிய சவால், மொத்த செலவுகள் 25.5% உயர்ந்து ₹3,664.82 கோடியை எட்டியதுதான். வருவாய் வளர்ச்சியை விட செலவு வளர்ச்சி அதிகமாக இருந்ததால், லாப வரம்புகள் (Profit Margins) அழுத்தத்திற்கு உள்ளாகின. சிமெண்ட் துறையில், மூலப்பொருட்கள், எரிபொருள் மற்றும் மின்சாரச் செலவுகள் ஏற்ற இறக்கமாக இருப்பதால் லாப வரம்புகளில் நிலையற்ற தன்மை இருக்கும். விற்பனை அதிகமாக இருந்தாலும், செயல்பாட்டுச் செலவுகள் வேகமாக உயர்ந்தால், பங்குதாரர்களுக்குக் கிடைக்கும் லாபம் குறையும்.

முதலீட்டாளர் கவனிக்க வேண்டியவை

முதலீட்டாளர்களுக்கு, வருவாய் வளர்ச்சிக்கும் லாப சரிவுக்கும் இடையிலான இந்த வேறுபாடு, தற்போதைய பொருளாதாரச் சூழலில் செலவின மேலாண்மையின் முக்கியத்துவத்தை எடுத்துக்காட்டுகிறது. நிறுவனத்தின் மொத்த வருமானம் 19.41% அதிகரித்து ₹4,070.97 கோடியை எட்டியிருந்தாலும், லாபக் குறைவு ஒரு முக்கியமான கவனப் பகுதியாக உள்ளது. எதிர்காலத்தில், இந்த செலவு அழுத்தங்கள் தற்காலிகமானவையா அல்லது நிறுவனத்தின் செயல்பாட்டுச் செலவு கட்டமைப்பில் நீண்டகால மாற்றத்தைக் குறிக்கின்றனவா என்பதைப் பங்குதாரர்கள் உன்னிப்பாகக் கவனிப்பார்கள்.

வரவிருக்கும் காலாண்டுகளில், வாடிக்கையாளர்களுக்கு விலையை உயர்த்துவதன் மூலம் அதிகரிக்கும் செலவுகளை ஈடுசெய்யும் நிறுவனத்தின் திறனையும், மின்சாரம் மற்றும் எரிபொருள் செலவுகளில் நிலைத்தன்மையையும் முதலீட்டாளர்கள் கண்காணிக்க வேண்டும். மேலும், தேவை குறித்த நிர்வாகத்தின் கருத்துக்களும், லாப வரம்புகளை மீட்டெடுப்பதற்கான அவர்களின் உத்திகளும் முக்கியமாக இருக்கும்.