Godrej Consumer Products (GCPL) நிறுவனம் 2027 நிதியாண்டின் முதல் காலாண்டில் (Q1FY27) சுமார் **15-19%** வருவாய் வளர்ச்சி அடையும் என எதிர்பார்க்கப்படுகிறது. இந்தியா மற்றும் இந்தோனேஷிய சந்தைகளில் சிறப்பாக செயல்பட்டதே இதற்கு முக்கிய காரணம். இருப்பினும், மூலப்பொருள் விலை உயர்வு காரணமாக லாப வரம்பில் (Profit Margin) சற்று அழுத்தம் ஏற்படலாம்.

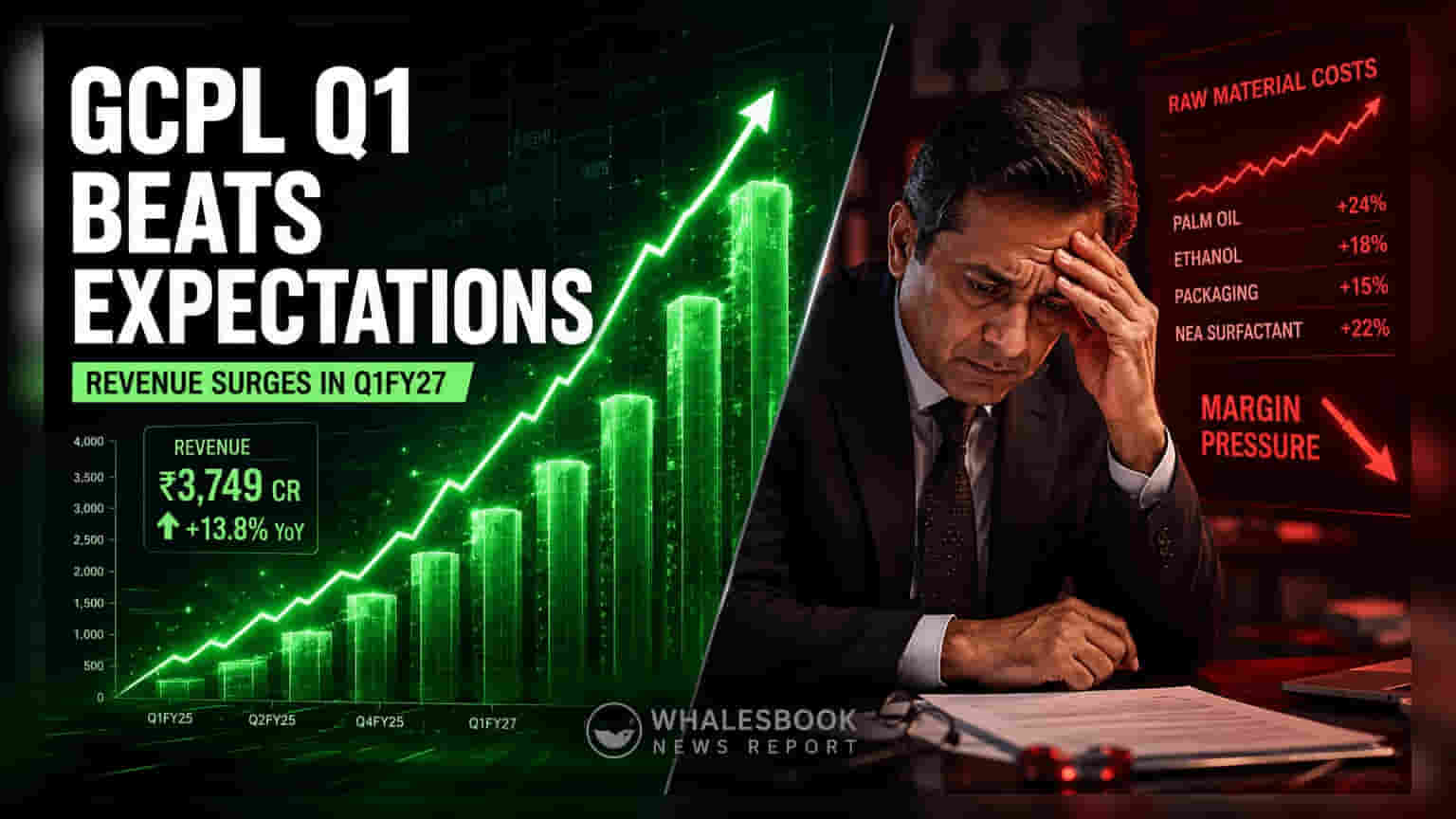

Godrej Consumer Products Limited (GCPL) நிறுவனம் 2027 நிதியாண்டை சிறப்பாக தொடங்கியுள்ளது. உள்நாட்டு மற்றும் சர்வதேச சந்தைகளில் எதிர்பார்த்ததை விட சிறப்பாக செயல்பட்டு வருவதாக தெரிகிறது. முதல் காலாண்டில், முந்தைய ஆண்டின் இதே காலகட்டத்துடன் ஒப்பிடும்போது, நிறுவனத்தின் ஒருங்கிணைந்த வருவாய் (Consolidated Revenue) 15% முதல் 19% வரை உயரும் என எதிர்பார்க்கப்படுகிறது. கடந்த நிதியாண்டின் கடைசி காலாண்டில் 11% வருவாய் வளர்ச்சியைப் பதிவு செய்திருந்த நிலையில், இந்த வளர்ச்சி மேலும் ஊக்கம் அளிப்பதாக உள்ளது.

லாப வரம்பில் அழுத்தம், விலை உயர்வு உத்தி

வருவாய் அதிகரித்தாலும், இந்த காலாண்டில் நிறுவனத்தின் லாப வரம்புகள் (Profit Margins) சற்று அழுத்தத்தை சந்திக்கக்கூடும். மூலப்பொருட்களின் விலை 6% முதல் 9% வரை உயர்ந்துள்ளதால், மொத்த மற்றும் இயக்க லாப வரம்புகளில் (Gross and Operating Margins) சிறிய சுருக்கம் ஏற்பட வாய்ப்புள்ளது.

இந்த விலை உயர்வை சமாளிக்க, GCPL நிறுவனம் நிதியாண்டின் தொடக்கத்திலேயே விலைகளை உயர்த்தியுள்ளது. சோப்புகள் மற்றும் வீட்டு பூச்சி கொல்லி மருந்துகளின் விலைகள் 5% அதிகரிக்கப்பட்டுள்ளது. டிடர்ஜென்ட் விலைகள் 7% உயர்த்தப்பட்டுள்ளன. இதன் மூலம், ஒட்டுமொத்தமாக தயாரிப்புகளின் சராசரி விலை 3% முதல் 4% வரை உயர்த்தப்பட்டுள்ளது.

நிறுவனத்தின் நிர்வாகம், குறிப்பிட்ட விலையிடல் நடவடிக்கைகள், செயல்பாட்டுத் திறனை மேம்படுத்துதல் மற்றும் விளம்பரச் செலவுகளை சரிசெய்வதன் மூலம் இந்த லாப வரம்பு அழுத்தத்தை ஈடுசெய்யும் என நம்புகிறது. பணவீக்கத்தின் தாக்கத்தை நிறுவனம் எந்த அளவிற்கு ஈடுசெய்யும் என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிப்பார்கள்.

சர்வதேச சந்தையின் செயல்பாடு

நிறுவனத்தின் சர்வதேச செயல்பாடுகளும் வலுவான மீட்புக்கான அறிகுறிகளைக் காட்டுகின்றன. நிறுவனத்தின் மொத்த விற்பனையில் 12% பங்களிக்கும் இந்தோனேஷிய சந்தை, முந்தைய காலாண்டில் கண்ட குறைந்த ஒற்றை இலக்க வளர்ச்சியைத் தாண்டி, தற்போது 15%க்கும் மேல் வருவாய் வளர்ச்சியைக் கண்டுள்ளது. இரட்டை இலக்க அளவிலான வளர்ச்சி (Double-digit Volume Growth) மற்றும் சந்தைப் பங்கின் அதிகரிப்பு இதற்கு முக்கிய காரணங்கள்.

இதேபோல், மொத்த விற்பனையில் 21% பங்களிக்கும் Godrej Africa, USA, Middle East (GAUM) பிரிவும் வலுவான வளர்ச்சியைப் பதிவு செய்துள்ளது. இந்தப் பிரிவில், 15%க்கும் மேற்பட்ட அளவிலான வளர்ச்சி (High-teen Volume Growth) காணப்படுகிறது. சாதகமான நாணய மாற்று விகிதங்களும் (Favorable Currency Movements) இந்தப் பிராந்தியத்தில் விற்பனை வளர்ச்சியை சுமார் 25% அதிகரிக்கக்கூடும் என எதிர்பார்க்கப்படுகிறது.

முதலீட்டாளர் கவனிக்க வேண்டியவை

அடுத்த சில காலாண்டுகளில், நிறுவனத்தின் அளவிலான வளர்ச்சியைத் தக்கவைக்கும் திறனும், மூலப்பொருள் விலைகளை நிர்வகிக்கும் திறனும் முதலீட்டாளர்களின் முக்கிய கவனமாக இருக்கும். சமீபத்திய விலை உயர்வின் செயல்திறன், மூலப்பொருள் விலைகளின் நிலைத்தன்மை மற்றும் இந்தோனேஷியா, ஆப்பிரிக்கா போன்ற சர்வதேச சந்தைகளில் தொடர்ந்து காணப்படும் மீட்பு ஆகியவை கவனிக்கப்பட வேண்டிய முக்கிய அம்சங்கள். நிறுவனத்தின் நிதி அறிக்கைகள், பணவீக்க அழுத்தத்தை எவ்வளவு வெற்றிகரமாக ஈடுசெய்துள்ளது என்பதையும், இந்தியாவில் அதன் தயாரிப்பு மாற்றங்கள் ஒட்டுமொத்த லாபத்தை எவ்வாறு பாதிக்கின்றன என்பதையும் தெளிவுபடுத்தும்.