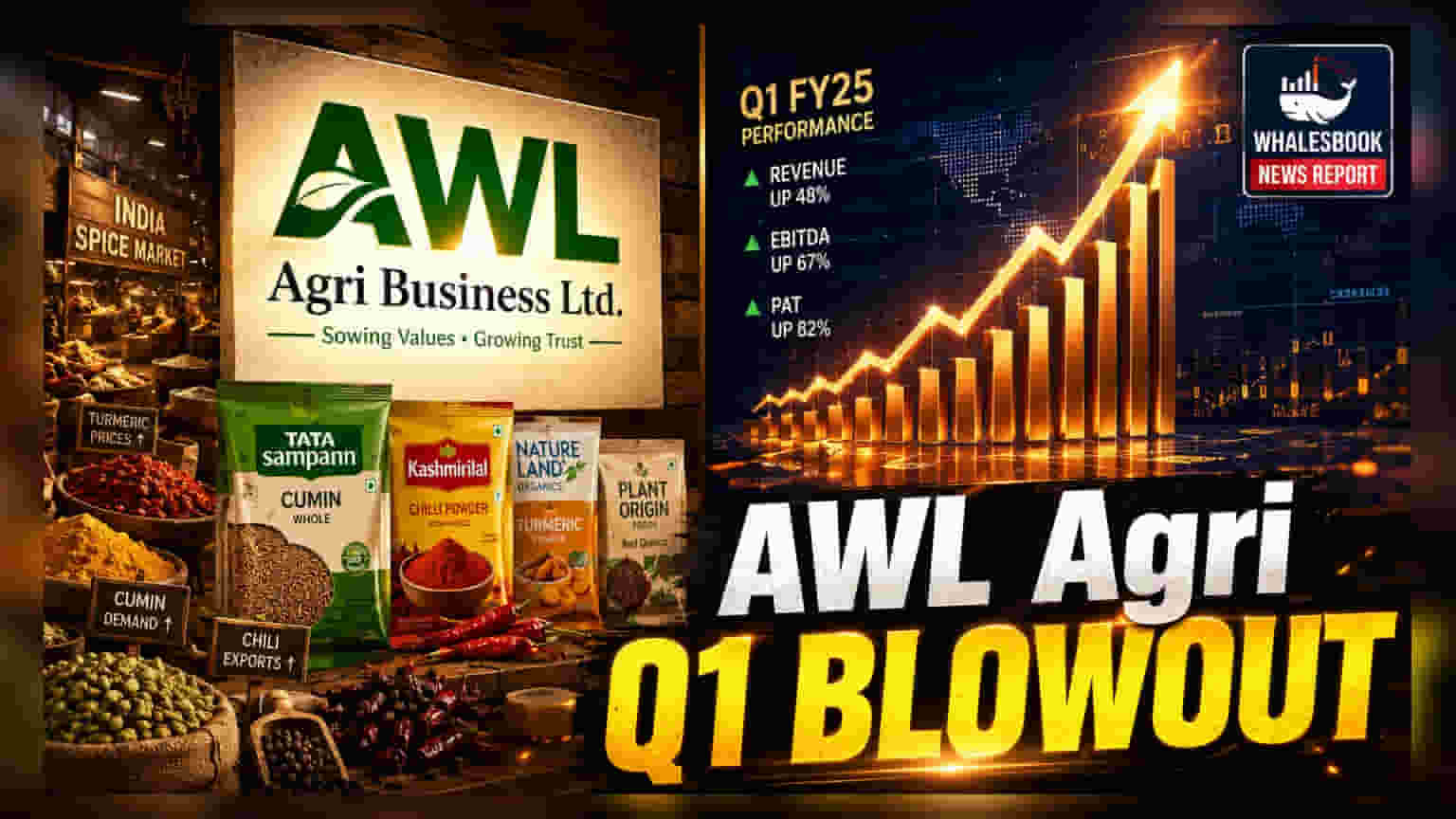

AWL Agri Business நிறுவனம் 2027 நிதியாண்டின் முதல் காலாண்டில் (Q1 FY27) சிறப்பான வளர்ச்சியை பதிவு செய்துள்ளது. குறிப்பாக, உணவு மற்றும் FMCG பிரிவில் வருவாய் **20%** அதிகரித்துள்ளது. அதே சமயம், Industry Essentials பிரிவில் **30%** வருவாய் உயர்வு கண்டுள்ளது.

என்ன நடந்தது?

AWL Agri Business லிமிடெட், 2027 நிதியாண்டின் முதல் காலாண்டுக்கான (Q1 FY27) நிதி முடிவுகளை வெளியிட்டுள்ளது. இந்த காலாண்டில், நிறுவனத்தின் மொத்த வருவாய் மிதமான வளர்ச்சி கண்டுள்ளது.

மிகவும் கவனிக்கத்தக்க விஷயமாக, உணவு மற்றும் FMCG பிரிவு முந்தைய ஆண்டை விட **20%**க்கும் மேல் வருவாய் வளர்ச்சியைப் பதிவு செய்துள்ளது. இது **17%**volume வளர்ச்சியால் ஆதரிக்கப்பட்டது.

கூடுதலாக, 'Madhur' பிராண்டை புதிய உரிம ஒப்பந்தத்தின் (licensing agreement) மூலம் ஒருங்கிணைத்துள்ளது. இதன் மூலம் நுகர்வோர் பொருட்கள் சந்தையில் தங்கள் இருப்பை விரிவுபடுத்த AWL Agri திட்டமிட்டுள்ளது.

பிரிவு வாரியான செயல்பாடு

நிறுவனத்தின் உணவு மற்றும் FMCG பிரிவு, குறிப்பாக அரிசி விற்பனையில் **40%**க்கும் மேல் வளர்ச்சி கண்டுள்ளது. மேலும், பருப்பு, சர்க்கரை, பேஷன் மற்றும் தனிநபர் பராமரிப்பு பொருட்கள் போன்ற மற்ற அத்தியாவசிய பொருட்களின் விற்பனையும் கடந்த ஆண்டை ஒப்பிடும்போது ஒட்டுமொத்தமாக 25% அதிகரித்துள்ளது.

அதேநேரத்தில், சமையல் எண்ணெய் (Edible Oil) வணிகம் 13% வருவாய் உயர்வைப் பதிவு செய்துள்ளது. இருப்பினும், அதன் volume வளர்ச்சி சீராக (stable) இருந்ததாக தெரிவிக்கப்பட்டுள்ளது.

Industry Essentials பிரிவு ஒரு வலுவான பங்களிப்பை வழங்கியுள்ளது. இதில் 14% volume வளர்ச்சியும், 30% வருவாய் உயர்வும் பதிவாகியுள்ளது. இதற்கு முக்கிய காரணம், சிறப்பு இரசாயனங்கள் (specialty chemicals) மற்றும் ஓலியோ கெமிக்கல்களுக்கான (oleochemicals) தேவை அதிகரித்ததே ஆகும்.

முதலீட்டாளர்கள் இதை எப்படி பார்க்கலாம்?

முதலீட்டாளர்கள் பொதுவாக volume வளர்ச்சியை உள்நாட்டுத் தேவையின் அறிகுறியாகப் பார்க்கிறார்கள். உணவு மற்றும் FMCG பிரிவில் ஏற்பட்ட செயல்பாடு, அதிக மதிப்புள்ள வகைகளில் (high-value categories) வெற்றிகரமாக விரிவடைந்து வருவதைக் காட்டுகிறது.

சமையல் எண்ணெய் வணிகத்தில் சீரான volume வளர்ச்சி, கையிருப்பு குறித்த எச்சரிக்கையான அணுகுமுறையைப் பிரதிபலிக்கிறது. உலகளாவிய விநியோகச் சங்கிலி மற்றும் புவிசார் அரசியல் காரணங்களால் இது இருக்கலாம்.

வருவாய் புள்ளிவிவரங்கள் வலுவாகத் தோன்றினாலும், இலாபம் இறுதியில், விவசாய மற்றும் சமையல் எண்ணெய் துறையில் நிலையற்றதாக இருக்கக்கூடிய மூலப்பொருட்களின் செலவுகளை (raw material costs) நிறுவனம் எவ்வாறு நிர்வகிக்கிறது என்பதைப் பொறுத்தது.

வணிகச் சூழல்

சிறப்பு இரசாயனங்கள் மற்றும் தனிநபர் பராமரிப்பு போன்ற அதிக மதிப்புள்ள தயாரிப்புகளுக்கு மாறுவதற்கான உத்தி, பெரிய உணவு பதப்படுத்தும் நிறுவனங்கள் பரம்பரை சார்ந்த வணிகங்களிலிருந்து (commodity-linked businesses) பல்வகைப்படுத்த (diversify) விரும்புவதற்கான ஒரு பொதுவான போக்காகும். 'Madhur' பிராண்டின் உரிமம் இந்த இலக்கை நோக்கிய மற்றொரு படியாகும்.

முதலீட்டாளர்களுக்கு, இந்த இலாப வரம்புகளைப் பராமரிக்கும் திறன் மற்றும் எண்ணெய் அல்லாத பிரிவுகளை அளவிடும்போது, நிறுவனத்தின் நீண்டகால வணிக நன்மையின் முக்கிய குறிகாட்டியாக இருக்கும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

வரவிருக்கும் காலாண்டுகளில் கண்காணிக்க வேண்டிய முக்கிய விஷயங்கள், சமையல் எண்ணெய் வணிகத்தில் volume போக்கு மற்றும் Industry Essentials பிரிவில் உள்ள செலவு-வருவாய் விகிதம் (cost-to-income ratio) ஆகும்.

மூலப்பொருள் விலை ஏற்ற இறக்கங்கள் குறித்து நிர்வாகத்தின் கருத்துக்களையும் முதலீட்டாளர்கள் கவனிக்க வேண்டும். இது பெரிய அளவிலான உணவு மற்றும் இரசாயன நிறுவனங்களின் இலாப வரம்புகளை அடிக்கடி பாதிக்கிறது.

மேலும், 'Madhur' பிராண்டின் ஒருங்கிணைப்பு மற்றும் ஒட்டுமொத்த இலாபத்தில் அதன் தாக்கம் பற்றிய புதுப்பிப்புகள், இந்த உரிம உத்தியின் வெற்றியை மதிப்பிடுவதற்கு முக்கியமானதாக இருக்கும்.