CRISIL ரேட்டிங் உறுதி, FII முதலீடு உயர்வு!

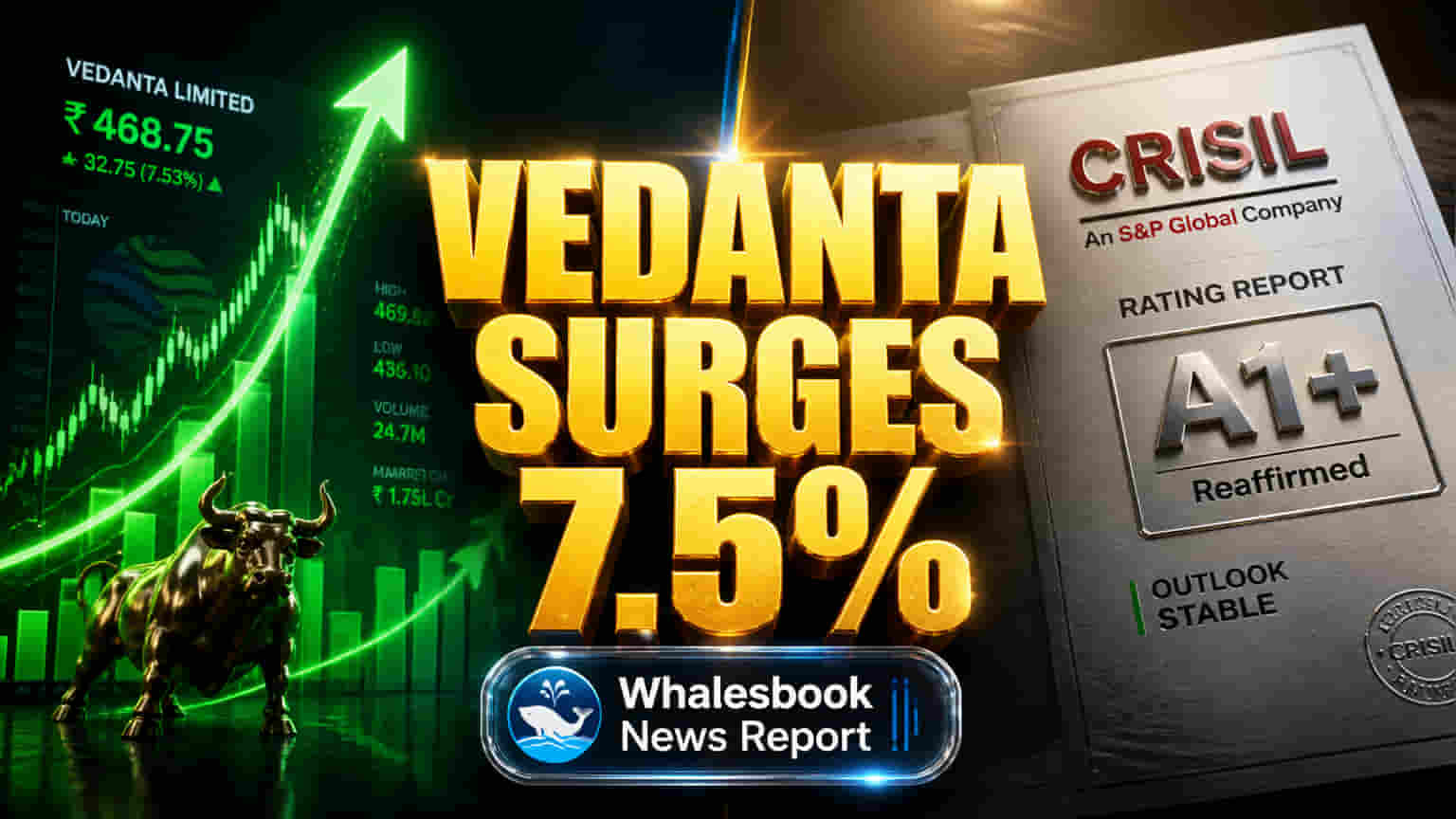

CRISIL Ratings, Vedanta Ltd-ன் நீண்ட கால கிரெடிட் ரேட்டிங்கை 'AA' ஆக உறுதி செய்துள்ளது. அதே சமயம், 'Watch Developing' என்ற நிலை நீடிப்பதாகவும், குறுகிய கால ரேட்டிங்கை 'CRISIL A1+' ஆக உறுதிப்படுத்தியிருப்பதாகவும் தெரிவித்துள்ளது. இந்த அறிவிப்புகள் Vedanta-வின் மறுசீரமைப்புக்கு மத்தியில் ஒரு தெளிவைக் கொடுத்துள்ளன. இருப்பினும், 'Watch Developing' நிலை, ரேட்டிங் ஏஜென்சி இந்தப் பிரிவினைக்குப் பிறகு ஏற்படும் நிதிநிலை மாற்றங்களை உன்னிப்பாகக் கவனித்து வருவதைக் குறிக்கிறது. இதற்கிடையில், அந்நிய நிறுவன முதலீட்டாளர்கள் (FIIs) இந்த காலாண்டில் தங்கள் பங்குகளை 13.93% ஆக உயர்த்தியுள்ளனர். கடந்த காலாண்டில் இது 12.15% ஆக இருந்தது. இது முதலீட்டாளர்களின் கவனமான ஆர்வத்தை வெளிப்படுத்துகிறது.

Vedanta-வின் பிரம்மாண்ட பிளவு: 5 புதிய நிறுவனங்கள்!

கம்பெனி தற்போது ஒரு பெரிய மறுசீரமைப்பில் இறங்கியுள்ளது. இதன் மூலம், Vedanta-வின் பல்வேறு வணிகப் பிரிவுகளை 5 தனித்தனி நிறுவனங்களாகப் பிரித்து, பங்குதாரர்களின் மதிப்பை அதிகரிக்க திட்டமிடப்பட்டுள்ளது. இந்தப் புதிய நிறுவனங்கள்: Vedanta Aluminium, Vedanta Oil & Gas, Vedanta Power, Vedanta Iron & Steel, மற்றும் ஒரு Residual Holding Company. இது 'Conglomerate Discount' எனப்படும் சிக்கலைக் களைந்து, ஒவ்வொரு வணிகத்தையும் தனித்தனியாக மதிப்பிட்டு நிதி திரட்ட உதவும். Vedanta-வின் பங்கு தற்போதைய நிலவரப்படி சுமார் ₹290 இல் வர்த்தகமாகிறது, இதன் மொத்த சந்தை மதிப்பு சுமார் ₹1.13 லட்சம் கோடி ஆகும். இதன் Price-to-Earnings (P/E) விகிதம் 6.7x முதல் 24.0x வரை (TTM) மாறுபடுகிறது. இந்தப் பங்கு மதிப்பீடு, Hindalco Industries (P/E ~14.5x) மற்றும் National Aluminium Co Ltd (P/E ~13.1x) போன்ற போட்டியாளர்களை விட கவர்ச்சிகரமாகவும், Hindustan Zinc (P/E ~18.22x) உடன் ஒப்பிடும்போது குறைவாகவும் உள்ளது. தற்போது, உள்நாட்டுத் தேவை அதிகரிப்பு, உள்கட்டமைப்பு செலவினங்கள், மற்றும் உலோகங்களின் உலகளாவிய விலை உயர்வு காரணமாக, இந்திய மெட்டல்ஸ் மற்றும் மைனிங் துறை மீண்டு வருகிறது. குறிப்பாக அலுமினியம் போன்ற பொருட்களின் தேவை அதிகமாக உள்ளது. அரசு ஆதரவும் இத்துறைக்கு சாதகமாக உள்ளது.

சவால்கள்: கடன், செயல்படுத்தும் அபாயங்கள் மற்றும் ரேட்டிங்.

இருப்பினும், CRISIL-ன் 'Watch Developing' நிலை, இந்தப் பிரிவினையின் நிதி ரீதியான தாக்கம் குறித்த தொடர்ச்சியான நிச்சயமற்ற தன்மையைக் காட்டுகிறது. ₹6,089 கோடி மதிப்புள்ள கடன் பத்திரங்களை (Non-convertible debentures) Vedanta Aluminium Metal Ltd-க்கு மாற்றுவது ஒரு முக்கிய நகர்வாக இருந்தாலும், பெரிய அளவிலான குழு கடன்களை 5 புதிய நிறுவனங்களுக்குப் பிரித்துக் கொடுப்பது நிர்வாக ரீதியில் பெரும் சவாலாக உள்ளது. ஆய்வாளர்களின் பங்கு விலை இலக்குகள் (Price Targets) ₹480 முதல் ₹1000 வரை பரவலாக உள்ளன. இது பிரிவினைத் திட்டத்தின் நீண்ட கால வெற்றி மற்றும் ஒவ்வொரு புதிய வணிகத்தையும் சந்தை எவ்வாறு மதிப்பிடும் என்பதில் உள்ள வேறுபட்ட கருத்துக்களைப் பிரதிபலிக்கிறது. Vedanta-வின் ஈவுத்தொகை (Dividend) வருமானம் 15% க்கும் அதிகமாக கவர்ச்சிகரமாக இருந்தாலும், அதன் ஈவுத்தொகை கொள்கை, லாபத்தில் 30% என்ற நெகிழ்வுத்தன்மையில் இருந்து மாறக்கூடும் என்று அறிக்கைகள் தெரிவிக்கின்றன. இது வருமானத்தை நம்பியிருக்கும் முதலீட்டாளர்களைப் பாதிக்கலாம். உதாரணமாக, கடந்த மூன்று ஆண்டுகளாக புரொமோட்டர் பங்கு குறைந்துள்ளது.

ஆய்வாளர்களின் கருத்துக்கள்: பிரிவினை நிச்சயமற்ற நிலையில் கலவையான பார்வை.

பெரும்பாலான சந்தை ஆய்வாளர்கள் Vedanta-விற்கு 'Buy' ரேட்டிங்கைக் கொடுத்துள்ளனர். அடுத்த 12 மாதங்களுக்கான சராசரி விலை இலக்கு ₹860-877 ஆக உள்ளது. Kotak Securities போன்ற ஆய்வாளர்கள், பிரிவினைக்குப் பிறகு தெளிவான மதிப்பீடுகள் மற்றும் சிறந்த மூலதன ஒதுக்கீடு இருக்கும் என எதிர்பார்க்கின்றனர். இந்தப் பிரிவினையை சீராக செயல்படுத்துவது, குழு கடன்களை திறம்பட நிர்வகிப்பது, மற்றும் மேலும் நேர்மறையான ரேட்டிங் மேம்பாடுகளைப் பெறுவது ஆகியவை Vedanta-வின் வெற்றிக்கு அவசியமானவை. முதலீட்டாளர்கள், சந்தை இந்தப் புதிய, கவனம் செலுத்தும் வணிகங்களுக்கான நியாயமான மதிப்புகளை நிர்ணயிக்கும்போது, ஒவ்வொரு பிரிவினை செய்யப்பட்ட நிறுவனத்தையும் தனித்தனியாக ஆய்வு செய்ய வேண்டும்.