போட்டித்திறன் இழப்பின் ஆரம்பம்

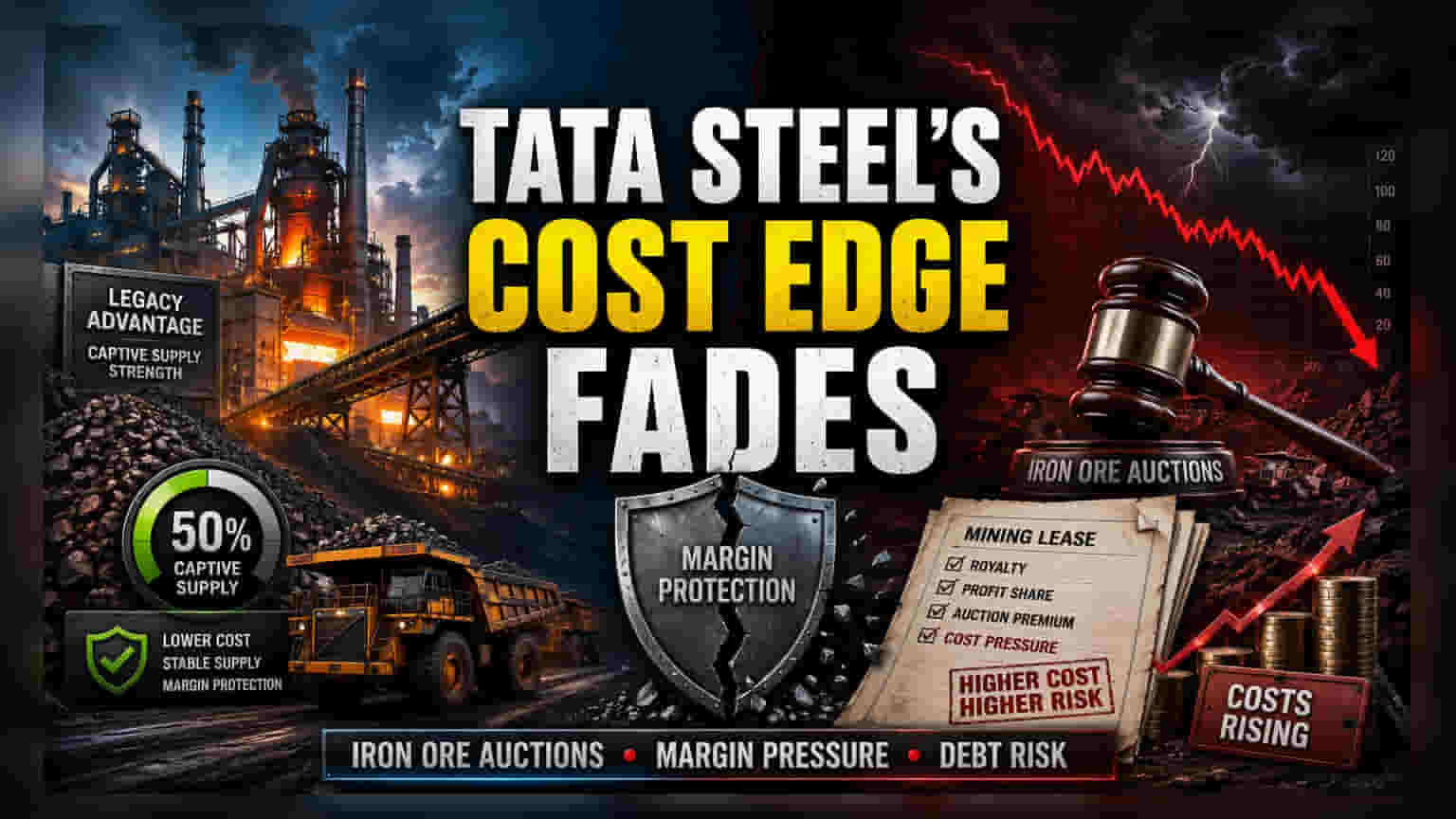

100% தனியுரிமை இரும்புத்தாது முறையிலிருந்து மாறுவது டாடா ஸ்டீலுக்கு ஒரு பெரிய மாற்றமாகும். இந்நிறுவனம், செங்குத்து ஒருங்கிணைப்பு (vertical integration) மூலம், கச்சாப் பொருட்களின் விலை ஏற்ற இறக்கங்களிலிருந்து தன்னைத் தானே பாதுகாத்துக் கொண்டது. பல தசாப்தங்களாக, உள்நாட்டு மூலப்பொருள் செலவுகளைக் கட்டுக்குள் வைத்திருப்பது, உலகளாவிய விலை ஏற்ற இறக்கங்களுக்கு எதிராக ஒரு பாதுகாப்பை வழங்கியது. ஆனால், இந்தியாவின் ஏலம் அடிப்படையிலான கனிம ஒதுக்கீட்டு முறை இந்த கட்டமைப்பு நன்மையை படிப்படியாக அழித்து வருகிறது. 50% தனியுரிமை விநியோகத்தைக் குறிப்பதன் மூலம், எதிர்கால உரிமப் புதுப்பிப்புகளுக்கு அரசுக்கு சந்தை சார்ந்த பிரீமியங்களைச் செலுத்த வேண்டியிருப்பதால், செலவு ஆதிக்கத்தின் காலம் முடிவுக்கு வருவதை நிர்வாகம் ஒப்புக்கொள்கிறது.

ஏலப் பொருளாதாரம் மற்றும் லாப அழுத்தம்

வரலாற்று ஒதுக்கீடு செயல்முறையைப் போலல்லாமல், நவீன ஏலங்கள் பங்கேற்பாளர்களை லாபப் பகிர்வு சதவீதங்களின் அடிப்படையில் சுரங்க உரிமைகளுக்கு ஏலம் கேட்கும்படி கட்டாயப்படுத்துகின்றன. இது இரும்புத்தாது விலை வலிமைக்கும் செயல்பாட்டு செலவுகளுக்கும் இடையே நேரடி தொடர்பை ஏற்படுத்துகிறது. JSW ஸ்டீல் போன்ற போட்டியாளர்கள் ஏற்கனவே ஏலம் சார்ந்த சூழலில் திறம்பட செயல்படும் திறனை வெளிப்படுத்தியுள்ளனர். இருப்பினும், டாடா ஸ்டீல் தனது தொடர்ச்சியான திறன் விரிவாக்கங்கள் மற்றும் கார்பன் குறைப்பு முயற்சிகள் தொடர்பான கணிசமான மூலதனச் செலவுச் சுமையைக் கொண்டுள்ளது. தனது உற்பத்தி சுரங்கங்களைத் தக்க வைத்துக் கொள்ள நிறுவனம் தீவிரமாக ஏலம் கேட்க வேண்டிய கட்டாயம் ஏற்பட்டால், அதன் விளைவாக வரும் ராயல்டிகள் EBITDA லாபங்களைக் கணிசமாகக் குறைக்கக்கூடும். இது அதன் ஆலைகளை நவீனமயமாக்குவதன் மூலம் கிடைக்கும் செயல்பாட்டுத் திறன்களை ஈடுசெய்யக்கூடும்.

நச்சுப் பார்வை (Bear Case)

50% என்ற இலக்கை நோக்கிய நகர்வு, நீண்டகால செலவு கணிப்பில் ஒரு மதிப்பீட்டு ஆபத்தை உருவாக்குகிறது. நன்கு முதலீடு செய்யப்பட்ட சுரங்க கூட்டமைப்புகள் அல்லது பிற எஃகு நிறுவனங்களின் நுழைவு காரணமாக ஏல பிரீமியங்கள் உயர்ந்தால், டாடா ஸ்டீல் ஒரு சங்கடமான நிலையில் தன்னைக் கண்டறியக்கூடும். போட்டியாளர்களுடன் ஒப்பிடும்போது, நிறுவனம் கணிசமான அளவு கடனைக் கொண்டுள்ளது. மேலும், மீதமுள்ள 50% இரும்புத்தாதுவை திறந்த சந்தையில் வாங்க வேண்டியிருப்பதால், உள்ளீட்டு செலவுகளில் ஏற்படும் எந்தவொரு தொடர்ச்சியான அதிகரிப்பும் அதன் கடனைக் குறைக்கும் திறனைக் கடுமையாக பாதிக்கும். மேலும், ஒடிசாவில் சுரங்க உரிமைகள் தொடர்பான கடந்த கால வழக்குகள், இடமாற்ற காலங்கள் பெரும்பாலும் சுமூகமாக இருப்பதில்லை என்பதைக் குறிக்கிறது. உரிமப் புதுப்பிப்புகள் உற்பத்தித் தேவைகளுடன் சரியாகப் பொருந்தவில்லை என்றால், விநியோகச் சங்கிலி இடையூறுகளுக்கு நிறுவனம் பாதிக்கப்படக்கூடியதாக இருக்கும்.

சந்தை பார்வை மற்றும் மூலோபாய மாற்றம்

2030 காலக்கெடு நெருங்கி வருவதால், முதலீட்டாளர்கள் நிறுவனத்தின் மூலதன ஒதுக்கீட்டு உத்தியை நெருக்கமாக கண்காணிக்க வேண்டும். Lloyd Metals & Energy Limited உடனான ஒத்துழைப்பு போன்ற நடவடிக்கைகள், வெளி ஆதாரங்கள் மூலம் விநியோகச் சங்கிலிகளைப் பாதுகாப்பதற்கான ஒரு தந்திரோபாய மாற்றத்தைக் காட்டினாலும், அவை தனியுரிமைப் பிரித்தெடுப்பின் லாபப் பாதுகாப்பை ஈடுசெய்யாது. நிறுவனத்தின் இருப்புப் பட்டியலில், கனிமப் பாதுகாப்பிற்காகச் செலுத்தப்படும் பிரீமியம் ஒரு நிலையான செலவை விட மாறிக்கொண்டே இருக்கும் ஒன்றாக இருப்பதால், சட்ட மாற்றங்கள் நீண்டகால செயல்பாட்டு லாபங்களில் ஏற்படுத்தும் தாக்கம் குறித்து தரகர் ஒருமித்த கருத்து எச்சரிக்கையுடன் உள்ளது.