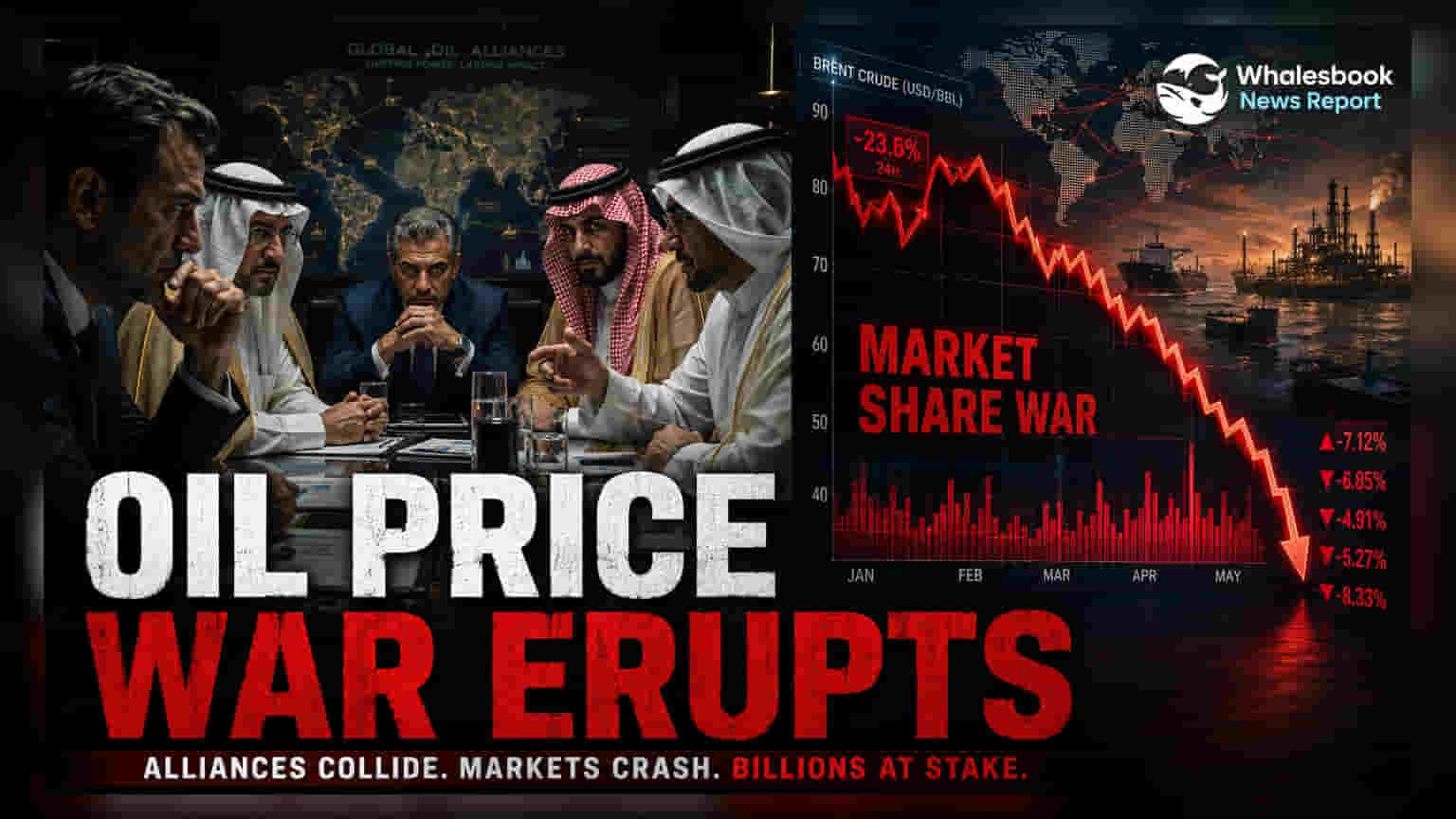

சவுதி அரேபியா, ஆசியாவிற்கான கச்சா எண்ணெய் விலையை திடீரென **$11** குறைத்துள்ளது. கடந்த 20 ஆண்டுகளில் இல்லாத அளவுக்கு இந்த விலை குறைப்பு இருந்து வருகிறது. இதன் மூலம், ரஷ்யா மற்றும் ஈரான் போன்ற நாடுகளில் இருந்து வரும் மலிவான சப்ளைகளுக்கு போட்டியாக சந்தைப் பங்கைப் பிடிக்க OPEC+ நாடுகள் முயற்சி செய்கின்றன. இந்திய முதலீட்டாளர்களுக்கு இது மிக முக்கியமானது, ஏனெனில் குறைந்த எண்ணெய் விலை இறக்குமதி செலவைக் குறைக்கும்.

விலை குறைப்பிற்குப் பின்னால் உள்ள வியூகம்

மத்திய கிழக்கு எண்ணெய் உற்பத்தி நாடுகள், விநியோகத் தடைகளைச் சமாளிப்பதில் இருந்து, உலகளாவிய சந்தைப் பங்கிற்கான தீவிரப் போட்டிக்கு மாறியுள்ளன. புவிசார் அரசியல் பதற்றங்களுக்கு மத்தியில் மாற்று ஆதாரங்களுக்குச் சென்ற வாடிக்கையாளர்களை மீண்டும் ஈர்க்க, ஏற்றுமதியை அதிகரித்து விலைகளைக் குறைத்து வருகின்றன.

அரம்கோவின் முக்கிய முடிவு

சவுதி அரம்கோ, ஆசியாவிற்கான அதன் முக்கிய கச்சா எண்ணெயான அரப் லைட் (Arab Light) எண்ணெயின் அதிகாரப்பூர்வ விற்பனை விலையை (Official Selling Price) $11 வரை குறைத்துள்ளது. இதன் மூலம், ஜூலை மாத விலையுடன் ஒப்பிடும்போது, பிராந்திய பெஞ்ச்மார்க்கை விட வெறும் $1.50 மட்டுமே அதிகமாக இருக்கும். இந்த அதிரடி விலை குறைப்பு, இரண்டு தசாப்தங்களுக்கு மேலாக இல்லாத அளவுக்குக் குறைவானதாகும். இது, ஆசிய சந்தைகளில் விலைக் குறைப்புடன் வரும் ரஷ்ய மற்றும் ஈரான் கச்சா எண்ணெயுடன் போட்டியிடுவதை நோக்கமாகக் கொண்டுள்ளது.

OPEC+ உற்பத்தி மற்றும் ஐக்கிய அரபு அமீரகத்தின் சாதகம்

உலகளாவிய கச்சா எண்ணெய் விநியோகத்தில் சுமார் 40% பங்கைக் கட்டுப்படுத்தும் OPEC+ கூட்டணி, தொடர்ச்சியாக ஐந்தாவது மாதமாக உற்பத்தியை அதிகரித்து வருகிறது. ஆகஸ்ட் மாதத்தில், உற்பத்தி 1,88,000 பீப்பாய்கள் வரை உயர்ந்துள்ளது. இந்த அதிகரிப்பு மெதுவாக இருந்தாலும், ஆண்டின் தொடக்கத்தில் ஏற்பட்ட விநியோகச் சிக்கல்களைச் சரிசெய்யும் முயற்சியாகத் தெரிகிறது. பிராந்தியத்தில், ஐக்கிய அரபு அமீரகம் (UAE) ஒரு முக்கிய லாஜிஸ்டிக்ஸ் சாதகத்தைப் பெற்றுள்ளது. ஹப்ஷான்-ஃபுஜைரா பைப்லைன் (Habshan-Fujairah pipeline) மூலம், ஹார்முஸ் ஜலசந்தியைத் (Strait of Hormuz) தவிர்த்து எண்ணெயை ஏற்றுமதி செய்ய முடியும். இது, சந்தையில் உபரி எண்ணெய் ஏற்படும் அபாயங்களைக் கையாளும் போது, நிலையான மற்றும் திறமையான விநியோக வழியை வழங்குகிறது.

ஆசியாவின் தேவை மற்றும் சுத்திகரிப்பு தாக்கம்

ஆசியாவில் தேவையின் போக்கு தற்போது கலவையாக உள்ளது. சீனா மற்றும் ஜப்பான் இறக்குமதியில் பெரும் வீழ்ச்சியைக் கண்டாலும், இந்தியா எரிபொருள் தேவையில் நிலையான தன்மையைக் காட்டியுள்ளது. அரசுக்கு சொந்தமான சுத்திகரிப்பு நிறுவனங்கள் (Refiners) செலவு ஏற்ற இறக்கங்களைச் சமாளித்து வருகின்றன. சீனாவில் மின்சார வாகனங்களின் (EV) விரைவான வளர்ச்சி, பாரம்பரிய எரிபொருள் நுகர்வில் தாக்கத்தை ஏற்படுத்தத் தொடங்கியுள்ளது.

உலகளாவிய எண்ணெய் கையிருப்பு, 1990க்குப் பிறகு இல்லாத அளவுக்குக் குறைந்துள்ளது. அமெரிக்காவின் ஸ்ட்ராடஜிக் பெட்ரோலியம் ரிசர்வும் (Strategic Petroleum Reserve) குறைந்த அளவில் உள்ளது. இந்த நிலை தொடர்ந்தால், புதிய கொள்முதல் ஆர்வம் ஏற்படலாம்.

சந்தைப் பார்வை

கச்சா எண்ணெய் விலைகள் குறித்த சந்தை உணர்வு எச்சரிக்கையுடன் உள்ளது. இந்த ஆண்டின் மூன்றாம் காலாண்டில் பிரெண்ட் கச்சா எண்ணெய் (Brent crude) $68 முதல் $75 வரை வர்த்தகமாகும் என எதிர்பார்க்கப்படுகிறது. இந்திய எண்ணெய் சந்தை நிறுவனங்களின் (Oil Marketing Companies) லாப வரம்புகளில் இந்த குறைந்த விலை உத்திகள் எவ்வாறு தாக்கத்தை ஏற்படுத்துகின்றன என்பதில் முதலீட்டாளர்களின் கவனம் இருக்கும். குறைந்த சர்வதேச கச்சா எண்ணெய் செலவுகள் இந்திய சுத்திகரிப்பு நிறுவனங்களுக்கு நிதிச் சலுகையை அளிக்குமா மற்றும் வளைகுடா நாடுகளின் அதிகரித்த விநியோகம் உலகளாவிய எண்ணெய் விலைகளில் நீடித்த அழுத்தத்தை ஏற்படுத்துமா என்பது முக்கியமாகக் கவனிக்கப்பட வேண்டியவை.