விலையேற்றத்திற்கு முக்கிய காரணங்கள்: தட்டுப்பாடு மற்றும் புவிசார் அரசியல் பதற்றம்

தற்போது உலக கச்சா எண்ணெய் சந்தை, உடனடி விநியோகத் தடங்கல்கள் (Supply Disruptions) மற்றும் புவிசார் அரசியல் நிகழ்வுகளின் (Geopolitical Events) தாக்கங்களில் கவனம் செலுத்தி வருகிறது. உயர் விலைகளுக்கு அடியில், சந்தை கட்டமைப்பில் ஆழமான மாற்றங்களும், தேவை குறைந்து வருவதும் வெளிப்படத் தொடங்கியுள்ளன. இது தற்போதைய விலை உயர்வுப் போக்கை விட சிக்கலான எதிர்காலத்தைக் குறிக்கிறது.

Brent crude மே 5 அன்று $108 அமெரிக்க டாலர் என்ற பேரலுக்கு அருகில் வர்த்தகம் ஆனது. இது முந்தைய போர் கால அளவை விட 55% அதிகமாகும். ஏப்ரல் மாத தொடக்கத்தில் $128 என்ற உச்சத்தை தொட்டதில் இருந்து சற்று குறைந்திருந்தாலும், இந்த விலை உயர்வு US-Iran இடையேயான மோதலின் தாக்கத்தை காட்டுகிறது. இந்த மோதலால் ஹார்முஸ் ஜலசந்தி (Strait of Hormuz) கிட்டத்தட்ட மூடப்பட்டுள்ளது. ஒரு நாளைக்கு 120க்கும் மேற்பட்ட கப்பல்கள் பயணித்த இந்த முக்கிய வழித்தடத்தில், மே 4 அன்று வெறும் 4 கப்பல்கள் மட்டுமே சென்றன. இதனால், ஒரு நாளைக்கு சுமார் 20 மில்லியன் பேரல் எண்ணெய் விநியோகம் கடுமையாக பாதிக்கப்பட்டுள்ளது. சர்வதேச எரிசக்தி முகமை (IEA), இதை "வரலாற்றின் மிகப்பெரிய விநியோக அதிர்ச்சி" (Largest Supply Shock) என்று வர்ணித்துள்ளது. ஈராக், சவுதி அரேபியா, குவைத், ஐக்கிய அரபு அமீரகம் (UAE), கத்தார், பஹ்ரைன் போன்ற வளைகுடா நாடுகள் ஏப்ரல் மாதத்தில் மட்டும் சுமார் 9.1 மில்லியன் பேரல் கச்சா எண்ணெயை நிறுத்தியுள்ளன. இதனால், உலகளாவிய விநியோகம் மார்ச் மாதத்தில் 10.1 மில்லியன் பேரல்கள் குறைந்துள்ளது. இன்னும் 10-12 மில்லியன் பேரல் கச்சா எண்ணெய் இந்த வளைகுடா நாடுகளிலிருந்து தேங்கியுள்ளது.

OPEC+ இலிருந்து UAE வெளியேற்றம்: ஒருங்கிணைப்பு குறைதல், தேவை குறித்த அச்சங்கள்

மே 1 அன்று ஐக்கிய அரபு அமீரகம் (UAE) OPEC+ அமைப்பிலிருந்து வெளியேறியது சந்தை கட்டமைப்பில் ஒரு பெரிய மாற்றமாகும். குறிப்பாக, கணிசமான உற்பத்தித் திறனை (Spare Production Capacity) வைத்திருந்த அபுதாபி வெளியேறியுள்ளது. இது சந்தையை நிர்வகிக்கும் OPEC+ இன் திறனை பலவீனப்படுத்தும். மேலும், விலை ஏற்ற இறக்கங்களுக்கும், விலைகளுக்கான ஆதரவு குறைவதற்கும் வழிவகுக்கும். இந்த வெளியேற்றம், தொடரும் மோதலுடன் சேர்ந்து, குறைவான ஒருங்கிணைந்த விநியோக மேலாண்மைக்கு வழிவகுக்கும்.

தேவை குறைந்து வருவதும் ஒரு நிஜமான பிரச்சனையாக உருவெடுத்துள்ளது. IEA தனது 2026 ஆம் ஆண்டுக்கான உலக எண்ணெய் தேவை வளர்ச்சிக்கான கணிப்பை, வளர்ச்சிப் போக்கில் இருந்து 80,000 பேரல்கள் தினசரி சரிவு என மாற்றியுள்ளது. குறிப்பாக, இரண்டாவது காலாண்டில் 1.5 மில்லியன் பேரல்கள் வரை சரிவு இருக்கும் என எதிர்பார்க்கப்படுகிறது - இது கோவிட்-19 பெருந்தொற்றுக்குப் பிறகு மிக மோசமான சரிவாகும். இந்த தேவை குறைவு, குறிப்பாக ஆசியா மற்றும் மத்திய கிழக்கில் அதிகமாக காணப்படுகிறது. நாப்தா (naphtha), எல்பிஜி (LPG), ஜெட் எரிபொருள் போன்ற பொருட்களும் பாதிக்கப்பட்டுள்ளன.

ரஷ்யா, இந்த சூழ்நிலையால் மறைமுகமாக பயனடைந்துள்ளது. மார்ச் மாதத்தில் அதன் ஏற்றுமதி வருவாய் கிட்டத்தட்ட இரட்டிப்பாகி, சுமார் 19 பில்லியன் அமெரிக்க டாலர்களை எட்டியுள்ளது. உரால்கள் க்ரூட் (Urals crude) விலை உயர்ந்து, பிரெண்டோடு ஒப்பிடும்போது தள்ளுபடி குறைந்துள்ளது. இந்தியாவின் ரஷ்ய கச்சா எண்ணெய் இறக்குமதி 88% அதிகரித்து 1.9 மில்லியன் பேரல்களாகவும், சீனாவின் கடல்வழி இறக்குமதி 1.8 மில்லியன் பேரல்களாகவும் உயர்ந்துள்ளது. இந்த வருவாய் உயர்வு, பாரம்பரிய விநியோக வழிகள் எவ்வாறு உலக வர்த்தக முறைகளை மாற்றுகின்றன என்பதைக் காட்டுகிறது.

விலை உயர்வால் தேவை நசுக்கப்படும் அபாயம்

தற்போதைய உயர் விலைகள், அடிப்படை எண்ணெய் தேவையை விட உடனடி விநியோகப் பற்றாக்குறையில் கவனம் செலுத்துவதாகத் தெரிகிறது. UAE-வின் OPEC+ வெளியேற்றம், எதிர்காலத்தில் குறைவான ஒருங்கிணைந்த விநியோக மேலாண்மைக்கு வழிவகுத்து, விலை ஏற்ற இறக்கங்களை அதிகரிக்கக்கூடும். ஹார்முஸ் ஜலசந்தி மூடப்பட்டிருப்பது, புவிசார் அரசியல் அபாயம் காரணமாக விலைகளை உயர்த்தினாலும், தேவை நசுக்கப்படவும் (Demand Destruction) வழிவகுக்கும். வரலாறு நெடுகிலும், நீண்ட கால உயர் எண்ணெய் விலைகள், விநியோக அதிர்ச்சியால் ஏற்பட்டாலும், பொருளாதார மந்தநிலைக்கும் நுகர்வோர் தேவை குறைவதற்கும் வழிவகுத்துள்ளன.

தற்போதைய நிலை பணவீக்கத்தை (Inflation) அதிகரிக்கத் தொடங்கியுள்ளது. உரங்களின் விலைகள் சுமார் 40% உயர்ந்துள்ளன. மேலும், வளரும் பொருளாதாரங்களில் பணவீக்கம் அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. இது மத்திய வங்கிகளை வட்டி விகிதங்களை அதிகமாக வைத்திருக்கத் தூண்டும், இது பொருளாதார வளர்ச்சியை மெதுவாக்கி, எண்ணெய் தேவையையும் குறைக்கும்.

எதிர்கால கணிப்பு: விலை உயரலாம், ஆனால் தேவை குறையலாம்

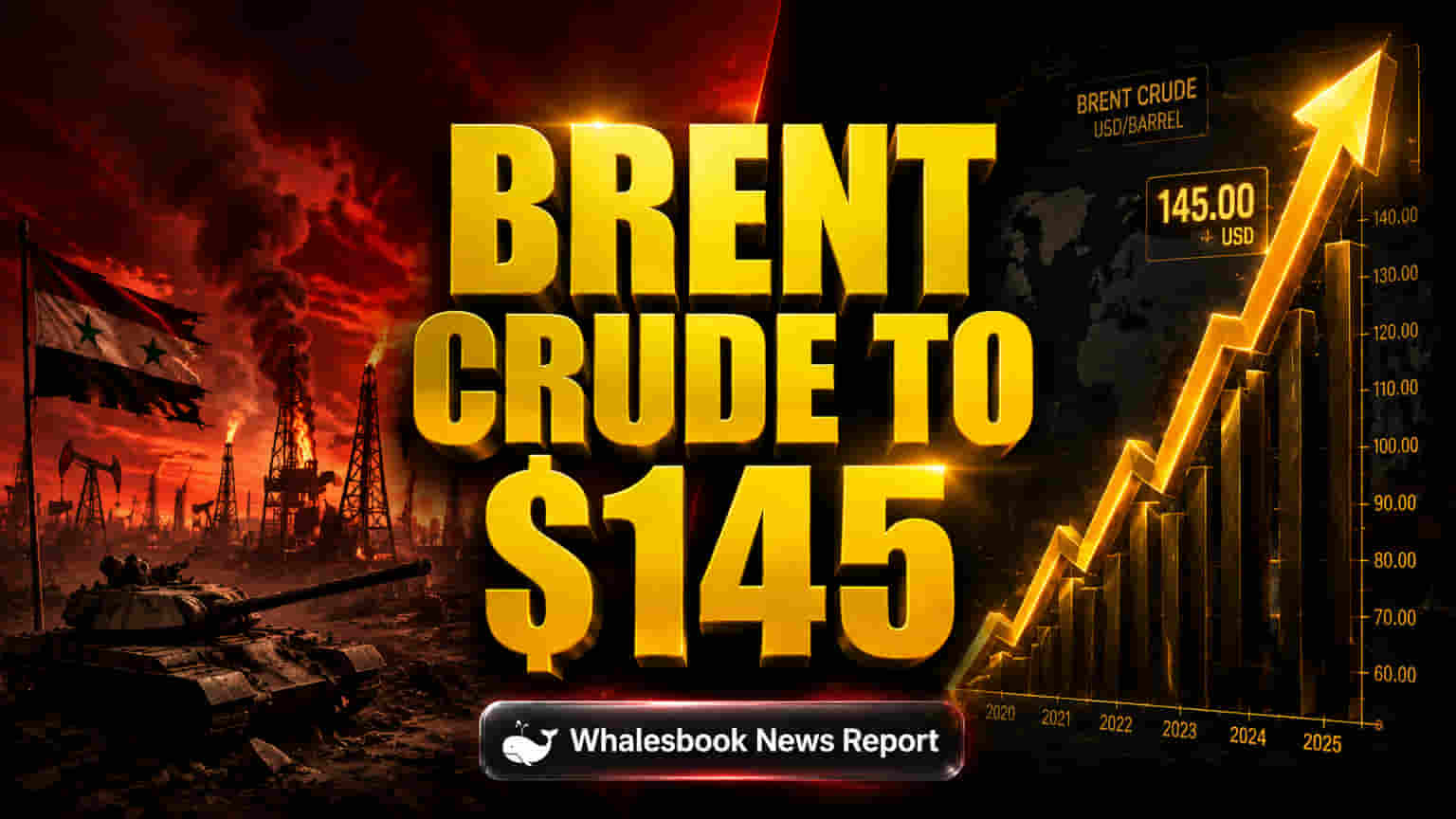

மோதல் மேலும் 8 வாரங்களுக்கு நீடித்தால், ஹார்முஸ் தடைresolve ஆகாவிட்டால், பிரெண்ட் விலைகள் $130-$145 அமெரிக்க டாலரை எட்டக்கூடும் என்று ஆய்வாளர்கள் நம்புகின்றனர். இருப்பினும், சந்தை வலுவான தேவை வளர்ச்சியை விட, விநியோகம் எவ்வளவு காலம் தடைபடும் என்பதில் அதிக கவனம் செலுத்தத் தொடங்கியுள்ளது. உலக வங்கி கணிப்புப்படி, தற்போதைய போக்குகள் தொடர்ந்தால், பிரெண்ட் விலைகள் ஆண்டிற்கு சராசரியாக $115 ஆக இருக்கும், சாத்தியமான அபாயங்கள் $150 வரை உயர்த்தக்கூடும்.

OPEC+ இல் உள்ள கட்டமைப்பு மாற்றங்களும், தேவை குறைந்து வருவதற்கான அறிகுறிகளும், உடனடி விநியோக அபாயங்களையும், நடுத்தர காலத்தில் விலைகளைக் குறைக்கக்கூடிய காரணிகளையும் சமநிலைப்படுத்தும் ஒரு சிக்கலான எதிர்காலக் கண்ணோட்டத்தை உருவாக்குகின்றன.