விலை நிர்ணயத்தில் ஒரு சிக்கல்

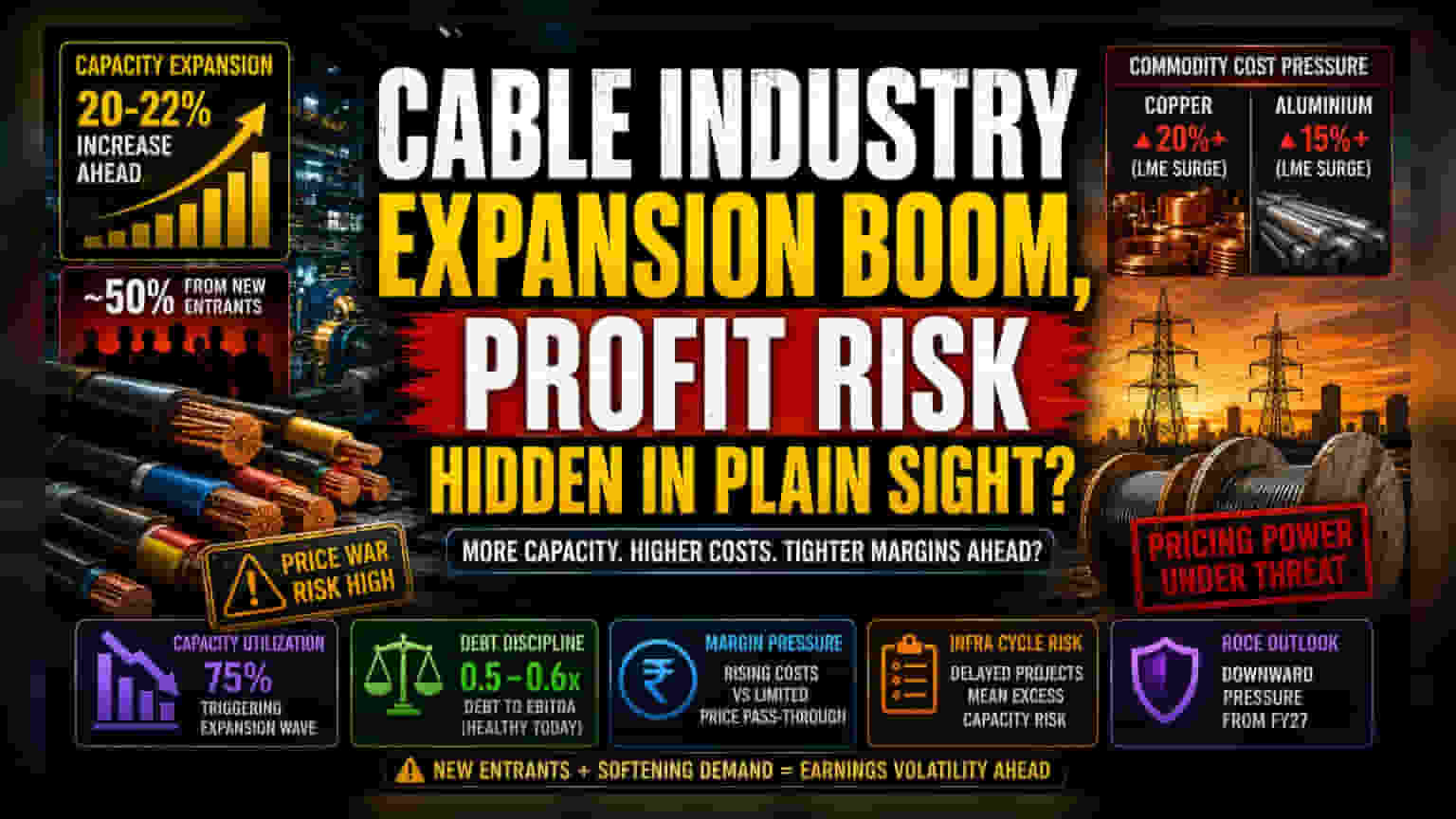

தற்போது, இந்தத் துறை ஒரு முக்கியமான கட்டத்தில் உள்ளது. வருவாய் அதிகரிப்பு, உண்மையான தேவை அளவிலிருந்து பிரிந்து நிற்கிறது. தொழில்துறை வருவாய் அதிகரிக்கும் என எதிர்பார்த்தாலும், செலவுகளை வாடிக்கையாளர்கள் மீது சுமத்தும் முறை மிகவும் ஆபத்தானதாகி வருகிறது. கேபிள்கள் மொத்த திட்டச் செலவுகளில் 5% க்கும் குறைவான பங்களிப்பையே கொண்டிருந்தாலும், தாமிரம் மற்றும் அலுமினியத்தின் சந்தை விலை ஏற்ற இறக்கங்களால் இந்த நிலை மாறி வருகிறது.

தற்போதைய சந்தை விலை, லாப வரம்பைப் பாதுகாக்கும் என்ற நம்பிக்கையை காட்டுகிறது. ஆனால், புதிய உற்பத்தித் திறன்கள் சந்தைக்கு வரும்போது, இந்த அதிக விலையைத் தக்கவைக்கும் திறன் குறையும் என்று வரலாற்றுத் தரவுகள் கூறுகின்றன.

போட்டி மாற்றம் மற்றும் உற்பத்தித் திறன் ஆபத்து

தற்போது 75% இல் உள்ள தொழில்துறை உற்பத்தித் திறன், ஒரு பெரிய விரிவாக்கத்திற்கு உத்வேகம் அளித்துள்ளது. ஆனால், இந்த வளர்ச்சியில் புதிய போட்டியாளர்கள் அதிக அளவில் இருப்பது, ஆய்வாளர்கள் குறைத்து மதிப்பிடும் ஒரு காரணியாகும். கணிக்கப்பட்ட 20-22% உற்பத்தித் திறன் அதிகரிப்பில் சுமார் 50% சந்தையில் நீண்டகாலமாக இருக்கும் பெரிய நிறுவனங்களின் பிராண்ட் மதிப்பில்லாத புதிய நிறுவனங்களிடமிருந்து வருகிறது. இதனால், ஒரு விலை யுத்தம் நடக்க வாய்ப்புள்ளது.

கடந்த தசாப்தத்தின் நிலையான சூழலைப் போலல்லாமல், அதிக முதலீட்டில் உருவாகும் இந்த புதிய உற்பத்தி வசதிகள், உள்கட்டமைப்பு திட்டங்கள் தாமதமானால், நிலையான செலவுகளை ஈடுகட்டுவதை மிகவும் கடினமாக்கும். இந்த விரிவாக்கத்திற்கு உள் வருவாய் மற்றும் ஈக்விட்டியை நம்பியிருப்பது, கடன்-EBITDA விகிதத்தை 0.5-0.6 அளவில் வைத்திருப்பது நல்லது. இருப்பினும், ரியல் எஸ்டேட் தேக்கம் ஏற்பட்டால், பணப்புழக்கம் குறைந்தால் நிறுவனங்களுக்கு பெரிய பாதுகாப்பு இருக்காது.

ஆபத்துக்கான காரணங்கள்

தற்போதைய விலை நிர்ணய சக்தியின் நிலைத்தன்மை குறித்ததே முக்கிய ஆபத்து. அதிக பணவீக்கம் மற்றும் வளர்ச்சி சூழலில், வாடிக்கையாளர்கள் தொடர்ச்சியான விலை உயர்வுகளை ஏற்றுக்கொள்வார்கள் என்ற அனுமானம் உள்ளது. அரசின் உள்கட்டமைப்பு செலவினங்கள் நிதிப் பற்றாக்குறை அல்லது நிர்வாக சிக்கல்களை எதிர்கொண்டால், கேபிள் துறை அதிகப்படியான உற்பத்தித் திறன் மற்றும் குறைந்த விலை நிர்ணய சக்தியுடன் விடப்படும்.

மேலும், உலகளாவிய PVC விநியோகத்தை நம்பியிருப்பது (ஏற்கனவே 10% க்கும் மேல் விலை உயர்ந்துள்ளது) ஒரு புவிசார் அரசியல் உணர்திறனை அறிமுகப்படுத்துகிறது, இதை பல உள்ளூர் நிறுவனங்கள் சரியாக கையாளவில்லை. முந்தைய காலங்களில், அதிக கச்சாப்பொருள் பணவீக்கத்தின் போது, சந்தைப் பங்கை விரைவாகப் பிடிக்கத் தவறிய நிறுவனங்கள், கடுமையான தள்ளுபடிகளை வழங்க வேண்டியிருந்தது. இது ஆரம்ப கால கச்சாப்பொருள் விலை வீழ்ச்சிக்குப் பிறகும் பல காலாண்டுகளுக்கு செயல்பாட்டு லாப வரம்புகளை நிரந்தரமாகப் பாதித்தது.

எதிர்காலக் கண்ணோட்டம்

நடுத்தர கால லாபம் குறித்து தரகு நிறுவனங்களின் (Brokerage) கணிப்புகள் எச்சரிக்கையாக உள்ளன. பல நிறுவனங்கள், 'எவ்வளவு செலவானாலும் வளர்ச்சி' என்ற கொள்கையிலிருந்து லாபத்தை மையமாகக் கொண்ட அளவீடுகளுக்கு மாறுவதாகக் கூறுகின்றன. 0.6 க்குக் குறைவான கடன்-EBITDA விகிதத்தை தொழில்துறை பராமரிப்பது நேர்மறையானது. ஆனால், 2027 நிதியாண்டில் புதிய உற்பத்தித் திறன் சந்தைக்கு வரும்போது, மூலதனத்தில் வருவாய் (ROCE) குறைவதற்கான வாய்ப்புள்ளது. தனியார் ஈக்விட்டி ஆதரவு பெற்ற புதிய நிறுவனங்களுக்கும், ஏற்கனவே உள்ள நிறுவனங்களுக்கும் இடையிலான போட்டியை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனித்து வருகின்றனர். ஏனெனில், புதிய நிறுவனங்கள் குறுகிய கால லாபத்தை விட சந்தைப் பங்கை முதன்மைப்படுத்த வாய்ப்புள்ளது. இது ஒட்டுமொத்த துறையின் வருவாய் ஸ்திரத்தன்மைக்கு கணிக்க முடியாத சவாலாக இருக்கும்.